芯片ETF(512760)异动解读

周四(4月6日),A股三大指数低开高走,随后陷入横盘整理,沪指微涨录得五连阳,芯片产业链领涨,黄金股反复活跃。上证指数微涨0.07点报3312.63点,连升五日;创业板指涨0.2%。市场成交额11939亿元,连续3日突破万亿大关。

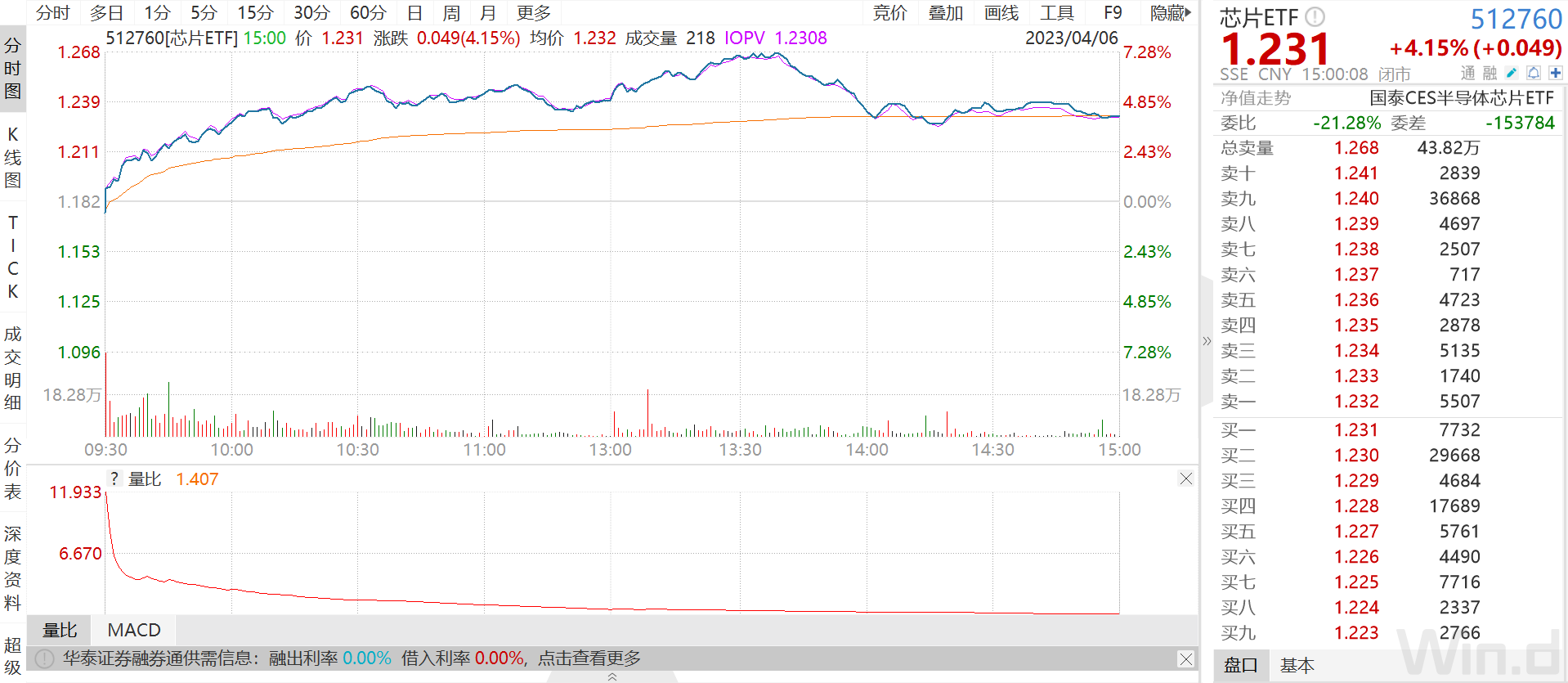

芯片ETF(512760)再度走强,收涨4.15%

【上涨原因分析】算力供不应求,ChatGPT取消Plus服务;科技摩擦加剧,国产替代加速推进

4月5日,OpenAI取消ChatGPT Plus付费会员的申请,暂停服务的原因是需求量过大。无法升级为付费版Plus并不会影响用户与ChatGPT正常对话,但免费版用户无法使用新款模型GPT-4以及测试版插件。

大语言模型的快速迭代催生大量算力需求,此前GPT-4也频频下调提问限制次数,传达了算力不足信息。AI算力芯片是ChatGPT等AIGC应用的基础,支撑人工智能大模型需要大量的算力芯片,其中对GPU、FPGA、ASIC需求较大。

3月31日,网络安全审查办公室按照《网络安全审查办法》,对美光公司在华销售的产品实施网络安全审查。长期来看,在中美科技摩擦大背景下,此次审查一方面利好美光科技的直接竞争者,另一方面加强了芯片存储领域自主可控的发展逻辑,利好本土可国产替代的存储产业链。

日本产业经济省于3月31日进行出口管制法令修正,增加6大类23项芯片设备出口的限制,包括光刻、刻蚀、沉积、清洗、热处理和测试。本次修订将于4月底通过表决,预计于5月颁布,7月实行。2022年日本芯片设备厂商收入大约占全球27%,仅次于美国,日本具有TEL、Screen、Advantest、Disco等芯片设备公司,在清洗、前端测试、涂胶显影等领域具备绝对垄断地位,在刻蚀、薄膜沉积、DUV光刻等领域也占据一定份额,国产替代需求逻辑继续强化。

【后市展望】算力需求、国产替代带来长期投资机遇,短期关注景气周期底部反转

目前国内多家厂商争相发力AI大模型,算力升级有望成为产业级需求。GPT-3发布后,国内各厂商也在进行AI大模型的布局。2022年6月,腾讯多模态AI大模型先被应用在了广告投放这一toB业务领域进行"降本增效";百度于2023年3月16日首先发布其AI产品"文心一言"。

后续华为云人工智能领域首席科学家田奇将在4月8日至9日于中国人工智能学会主办的人工智能大模型技术高峰论坛介绍"盘古大模型的进展及其应用",该模型可分为NLP大模型、CV大模型、科学计算大模型,在华为云官网已被标注为"即将上线"状态。

根据潮新闻,2023阿里云峰会将于4月11日在北京召开,在此次峰会上将正式推出阿里大模型。"算力瓶颈"不仅是OpenAI一家所面临的问题。随着国内厂商AI大模型的迭代,各厂商对GPU、CPU等算力基础设施的需求将快速提升,推动芯片全产业链量价齐升。

国产替代方面,主流存储NAND Flash和DRAM全球市场高度集中,存储晶圆环节,据ICInsights,2021年DRAM全球市场份额排名前三的分别为三星(43.6%)、SK海力士(27.7%)和美光(22.8%),NANDFlash由三星(34%)、铠侠(19%)、西部数据(14%)、美光(11%)、SK海力士(11%)和英特尔(9%)六家公司主导。美光在华销售产品接受审查,国内客户或将部分转单,令国产厂商受益。

中国大陆在光刻、刻蚀、热处理等设备领域对日本厂商有较强进口依赖性:根据中国海关,2022年中国大陆步进重复光刻机进口金额14.2亿美元,日本占比28%;CVD/PVD进口金额分别为37.2和11亿美元,日本占比分别为10.3%和7%;等离子刻蚀设备进口金额37.5亿美元,日本占比31%;热处理进口金额17.4亿美元,日本占比59%;离子注入机进口金额10.6亿美元,日本占比16%。考虑到日本关键设备均处于垄断地位或拥有一定份额,本轮出口管制法令修正带来的进口替代空间巨大。

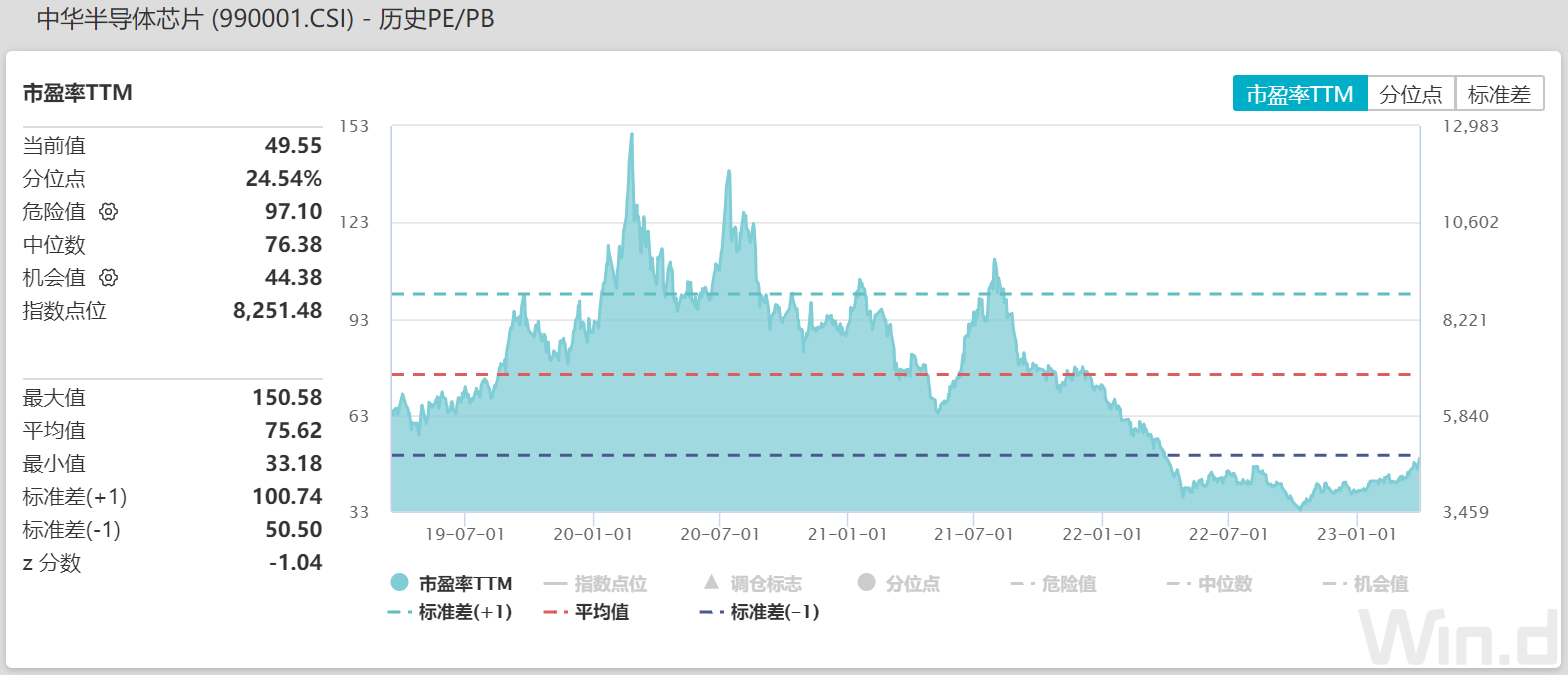

不过这些都是偏中长期的逻辑,短期3月全球芯片库存水位仍在高位,终端产品需求复苏不明显,短期上涨较快注意回调风险,预计下半年行业有望逐步迎来景气周期的复苏。当前板块估值仍然处于历史较低位置,二季度可以考虑分批配置芯片ETF(512760)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47