OPEC+集体减产,油价不一定升上去?

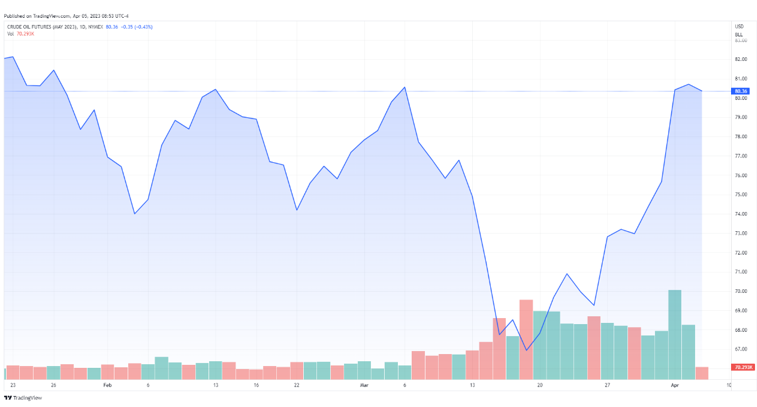

4月2日,以沙特为首的OPEC+出人意料地宣布集体“自愿”减产,国际原油市场一度大幅冲高,然而在稍后两个交易日并没有保持涨势,反而是冲高回落。

对于国际原油市场而言,供应收紧预期对原油价格是利好的,但是由于全球原油需求在一季度表现不及预期,以及欧美经济减速甚至衰退的风险担忧制约下,国际原油库存不断攀升,这使得未来原油价格能否接续涨势还是未知数,但是可以确定的是原油价格的上涨导致欧美控制通胀难度加大,可能会延迟紧缩的货币周期,导致欧美经济进一步降温,从而反过来抑制油价的涨势。

OPEC+集体减产与美国博弈升级

4月2日,以沙特为首的OPEC+出人意料地宣布集体“自愿”减产,合计减产量接近165万桶/日,将从5月生效并持续至2023年底。实际上,2023年一季度,全球原油产量是持续回落的,因此OPEC+集体减产加剧了对原油供应的干扰。

OPEC产量方面,2月,OPEC原油产量同比增长1.49%至2892.4万桶/日,增速继续放缓。而据媒体进行的月度调查显示,与2月份相比,受到伊拉克和安哥拉减产的影响,OPEC 3月份的原油产量减少7万桶/天,OPEC所有13个成员国3月份的产量为2890万桶/日。OPEC受配额限制的成员国3月份履行了173%的减产承诺(2月份为169%);OPEC受配额限制的成员国3月份产量比目标额少93万桶/日(2月份该数据为88万桶/日)。

俄罗斯减产的持续时间不断延长,2月,俄罗斯已经宣布将在3月份将其原油日产量减少50万桶,以回应西方的制裁,包括对其石油和石油产品设定的价格上限。不久前,俄罗斯又宣布将此次减产延长到今年6月。4月1日OPEC+产油国意外宣布集体减产时,俄罗斯再度表示延长该减产措施至年底。

美国页岩油产量未见扩产。数据显示,美国原油钻机数量增长并不明显,截至3月31日反而回落至592台,此前在去年11月底一度回升至627台,美国页岩油生产商在页岩油开采成本上升、油价下跌和美国石油政策制约下并不愿意扩产,而是将石油收益大量用于股东分红和股票回购。

从历史经验来看,原油价格出现的几次大涨,大多数是由于地缘政治危机引发的石油供应急剧减少导致的,少数是由于经济过热和通胀攀升导致的。尤其是,有OPEC对全球原油价格有主导权的时期,例如上个世纪的三次石油危机引发的原油价格暴涨。

近年来,随着美国页岩油革命带来的美国原油增产周期结束,美国对沙特等中东国家影响力下降,以及越来越多的国家用其他货币替代美元进行国际原油结算,OPEC+重新获得了国际原油市场的定价权,供应干扰对油价的作用是非常明显的。

此轮减产对油价的影响有限?

相比去年10月份的减产,此次OPEC+减产措施的争议似乎要小得多,原因石油市场供应状况没有去年10月减产前那么紧张。去年10月减产前OPEC+石油库存比其跟踪的五年平均水平低9.2%。而最新报告显示,目前库存仅比跟踪的五年平均水平低2.9%,1月份全球库存达到2021年9月最高水平,预计2月份将进一步增加。

美国经济先行指标继续走弱,这意味着美国对原油的需求前景不佳。ISM公布的数据显示,美国3月ISM制造业指数降至46.3,创2020年5月以来新低。剔除新冠肺炎疫情因素之后,美国3月ISM制造业指数创2009年以来新低。其中,新订单指数44.3,2月前值为47;新出口订单指数47.6,较2月的49.9滑落2.3个点,表明未来需求或进一步走弱。

欧美经济减速给新兴市场也带来压力,从而拖累原油的需求。2月,以美元计价的中国出口金额同比下降1.3%,远低于去年同期的6.1%。与此同时,韩国和越南3月出口再度大幅下滑,3月韩国和越南同比增速再次双双出现负增长,分别为-13.6%和-13.2%可以推断出3月我国出口可能再度出现较大幅度的负增长。

从原油进口来看,2月我国原油进口保持较高增长,同比增长12.1%,1月和去年同期同比增速分别为-11.2%和-19.2%,成品油进口同比增长40.1%。然而,我们预计3月进口增速可能会出现回落,因3月我国经济回升势头在放缓,体现在3月官方制造业PMI在回落。

OPEC+减产导致美联储更难降低通胀

从美国通胀指标来看,2月美国PCE和核心PCE增速都在回落,但是能源和服务价格涨幅维持高位。数据显示,美国2月PCE物价指数同比上涨5%,低于前值5.4%;核心PCE物价指数同比上涨4.6%,低于前值的4.7%。分项数据来看,2月PCE物价同比上涨主要是受能源和服务价格影响。具体来看,2月商品价格同比上涨3.6%,服务价格上涨5.7%,食品价格上涨9.7%,能源价格上涨5.1%。

由此,高企的原油价格可能刺激顽固的通胀,包括美联储在内的各国央行面临的抗通胀的任务更加复杂。4月2日,圣路易斯联储主席布拉德表示,OPEC+的减产决定出人意料,油价上涨可能使美联储降低通胀的工作更具挑战性。

尽管美国银行业危机一度引发金融市场对美联储降息的预期,但是由于美联储对通胀的担忧超过美国银行业危机带来的金融市场风险,这使得美联储3月会议上如期加息25个基点,令基准的联邦基金利率升至4.75%-5%目标区间。

如果未来国际原油再度大幅上涨,美国通胀指标中的能源价格增速可能再度加快,这意味着美国需要进一步加息来遏制通胀攀升,从而导致美国经济不得不面临硬着陆的风险,从而反过来抑制油价上涨的高度。

总结,OPEC+集体减产导致原油供应干扰加剧,从历史经验来看,原油价格出现的几次大涨,大多数是由于地缘政治危机引发的石油供应急剧减少导致的。不过,需求不及预期导致此轮减产对油价的提振短暂,原油上涨持续性和高度还存在不确定性。另外,如果未来国际原油再度大幅上涨,或导致美联储货币紧缩时间延长,反过来抑制油价上涨的高度。

投资者可以运用芝商所的WTI原油期货合约(产品代码:CL)管理原油价格剧烈波动风险,例如海外投资买入WTI原油期货合约,国内投资者买入上期能源原油期货合约(SC)对冲潜在的上涨风险。据芝商所提供的数据显示,WTI原油期货合约仍然是原油领域流动性最强的工具,每天交易的合同超过100万份。

全球最重要的大宗商品期货合约

今年是WTI原油期货合约上市40周年,当年上市首月的交易量仅有3,000份合约,但市场逐渐提升风险管理意识,此后交易量迎来爆炸式增长。芝商所全球研究主管Owain Johnson指出说:“WTI的交易活动在过去40年取得长足增长,反映市场逐渐意识到油价几乎不可能重回稳定及可预测状态。”他形容WTI原油期货合约就像“价格保险”,让生产者规避下行风险,也让消费者应对上行风险。

")

近年来,美国原油产量和出口量一路上升,市场地位不断提升,作为美国原油定价基准的WTI原油期货合约与全球市场的联系更加紧密,对整个大宗商品市场都发挥着举足轻重的作用。

来源:CME

$微型SP500指数主连 2306(MESmain)$ $NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $黄金主连 2306(GCmain)$ $WTI原油主连 2305(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56