解读LSD“后来者”Frax Finance:如何通过产品套件构建增长飞轮?

什么是 Frax Finance?

Frax Finance 最初是一种混合算法稳定币协议,经过几年的运营,在竞争激励的稳定币赛道成功存活了下来。

在 2023 年初凭借其 Liquid Staking Derivative (LSD) 产品 frxETH 再次成为人们关注的焦点。随着 LSD 叙事的泛滥,Frax 凭借其创新的双代币系统成为亮眼的赢家之一。

frxETH 将表明Frax 如何最终成为一个稳定币协议,其目标是增加其稳定币系列(FRAX、frxETH、FPI)的货币溢价。这些稳定币将得到 Frax 的 “三位一体” DeFi 原语(如 Fraxswap 和 Fraxlend)的采用。最近,Frax 投票决定将其旗舰稳定币 100% 抵押,标志着其部分抵押时代的结束。

Frax 是如何构建其生态系统的?

FRAX 稳定币

FRAX 的支持主要由其 AMO 组成,这些 AMO 使其闲置的 USDC 抵押品发挥作用。目前,运营的最大 AMO 是 Curve AMO,它拥有数亿美元的 TVL。虽然 FXS 支持的抵押率由市场决定,但 Frax 的 AMO 会调整 FRAX 的供应以维持价格稳定。这类似于中央银行为其经济进行的公开货币操作。

AMO:有几个 AMO 负责不同的操作。Liquidity 和 Curve AMO 将闲置的 USDC 抵押品和铸币 FRAX 部署到不同的 DEX 中,以创造流动性并锚定挂钩。因此,Frax 赚取从 LP 头寸产生的交易收入以及发放到池中的奖励。目前,Frax 在 Curve 上拥有 99.9% 的 Frax-3CRV 矿池和 58.5% 的 Frax Base Pool (FRAXBP)。这是 DEX 上最大的两个稳定币矿池,这使得 Frax 拥有强大的协议拥有流动性(POL)储备和持续的收入来源。有了这个模型,FRAX 没有与 USDC 脱钩,即使在 UST 崩盘期间也是如此。

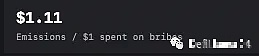

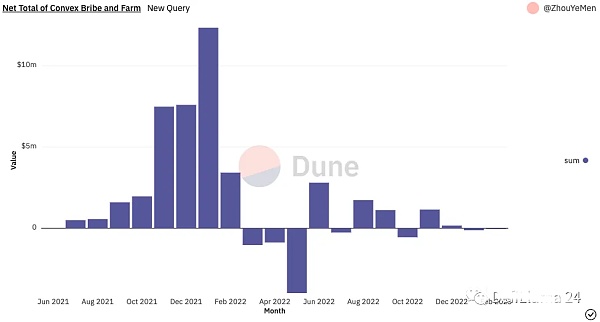

Convex AMO 和农业飞轮:Frax 的投资者 AMO 拥有 355 万个 CVX 代币,约占所有锁定 CVX 代币的 6.5%。这使得 FRAX 能够将 CRV 激励措施引导至 Frax 选定的资金池,并加深 FRAX 和任何以 FRAX 计价的交易对的流动性。由于 Frax 拥有 Frax-3CRV 和 FRAXBP 矿池的大部分,他们获得了发出的 CRV 和 CVX 奖励。Frax 还贿赂 vlCVX 持有者,因为每 1 美元的投票奖励会带来 1.11 美元(截至 2023 年 12 月 2 日)的排放量。由于其 POL 和 AMO,这是只有 Frax 才能实现的飞轮。

Frax 的净收益高度依赖于 CRV、CVX 和 FXS 的价格。在 2021 年 1 月这 3 个代币的价格达到了其峰值期。最近几个月,净收益一直处于收支平衡状态,但对协议来说仍然是净利好,因为它们基本上是在免费贿赂矿池(免费流动性)。因此,这个农业飞轮允许 Frax 持续贿赂并返还奖励。

Frax 基础池 (FRAXBP):Frax 能够保护 Curve 元池,它由FRAX-USDC组成,可用于与其他资产配对,类似于 3CRV(USDT / USDC / DAI)。Frax 通过使用 Frax 的 CVX/CRV 持有的贿赂来激励协议与他们合作,以根据其与 FRAXBP 总 TVL 的比例大小来增加对矿池的激励。随着使用 FRAXBP 创建更多交易对,这增加了对 FRAX 的用例和需求。因此,FRAXBP 帮助 Frax 建立护城河,并将自己确立为 Curve 上的中央流动性中心。

流动性质押衍生品 (LSD)

Frax 使用双代币模型 frxETH 和 sfrxETH 来提供独特的 LSD 产品。frxETH 充当与 ETH 挂钩的稳定币,不赚取任何收益,而 sfrxETH 从质押中获得所有收益。

卓越的代币模型:与其他 LSD 协议相比,Frax 采用的双代币模型可确保 sfrxETH 获得更高的质押收益。这是因为 frxETH 持有者放弃了他们的抵押收益,而不是部署到 Curve 流动性池中以获得奖励。Curve LP 在过去 3 个月的年利率为 7-10%,而 sfrxETH 的年利率为 6-8%。根据当前的 frxETH 供应量,1 sfrxETH 可获得相当于 1.974 ETH 的质押 APR,这就是将 ETH 与 FraETH质押可提供更高收益的原因。在短短四个月内,该系统帮助 Frax 跻身 LSD 排行榜前列,并保持着每 30 天 15-22%的增长率。Frax 之所以能够可持续地执行这一战略,是因为其持有的 Curve 和 Convex 资产用于将激励直接指向 frxETH-ETH 池。最后,运营 LSD 的 Frax 费用为 10%,8% 给 veFXS 持有者,2% 给保险基金。

frxETH 铸币厂:frxETH 保留一定比例的ETH 兑换成 frxETH(Frax 持有 frxETH 总量的 17.617%)。这些资金被添加到 Curve 流动性池中以增加流动性深度。此外,Frax 从它贿赂和播种流动性的池中获得奖励。它是类似于曲线和流动性 AMO 的飞轮。

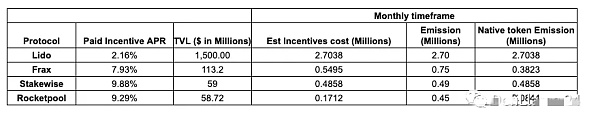

Frax 每月使用 54.95 万美元来激励 Curve 流动资金池,同时发放 75 万美元的奖励,其中包括 38.23 万美元的 FXS。虽然 Rocketpool 的原生代币发行效率稍高,但这是由于 Aura 的引导阶段。Frax 将很快开始使用Aura 贿赂,减少 FXS 排放,因为目前对 Aura 的贿赂会产生更高的回报。因此,随着 Balancer 上流动性的增加(减少 FXS 的抛售压力),Frax 可以减少对 Votium 的贿赂。

代币经济学

Frax 的治理代币 FXS 使用 Curve 的 ve 代币锁定模型,称为 veFXS。目前,41.22%的供应量被锁定。与 Curve 一样,FXS 仪表也可以被贿赂。然而,目前的贿赂数额可以忽略不计。veFXS 持有者有权获得 100% 的 AMO 收入和 frxETH 收入(此时未分配)。veFXS 持有人的当前收益率为 1.83% APR。一旦 Frax 开始分配 frxETH 费用,这应该会急剧增加 veFXS 的 APR。

注意事项

对其他产品的吸引力低:与直接竞争对手(Aave 和 Curve)相比,Fraxswap 和 Fraxlend 的 TVL 可以忽略不计。然而,这是可以理解的,因为这些产品主要是为了满足 Frax 作为稳定币协议的特定需求而构建的。目前,sfrxETH 可以作为抵押品借入 FRAX 并建立质押收益率杠杆。这使得 Frax 可以获得贷款费用收入,不像 Lido 将其外包给 AAVE。随着 Frax 的持续增长,Fraxswap 和 Fraxlend 将成为关键的基础设施。这些产品将提供给更多面向公众的用户,与 Curve 和 Uniswap 相比,FRAX 在 Fraxswap 上的流动性可能更深。

激励拆分:随着 Frax 推出更多产品,它将对整个协议进行激励拆分,吸引流动性将变得更加困难。然而,Frax 的 Convex 持有量可能足以抵消任何增长。

监管问题:FRAX 目前有 92% 的资金由 USDC 支持,USDC 是一种受美国政府监管的中心化稳定币。如果监管机构针对 USDC 制定规则,可能会对 FRAX 产生影响。然而,几乎所有 Frax 的 USDC 都分布在各种 DeFi 应用程序中,无法与其他存款区分开来。因此,监管机构很难通过 USDC 执行任何行动。

崭露头角的竞争对手:Curve 和 Aave 各自宣布推出自己的稳定币,这可能会挑战 FRAX 作为顶级去中心化稳定币之一的地位。然而,Frax 将这些协议视为潜在的合作者,最终将与 FRAXBP 和 frxETH 配对。

Depeg:在 UST 危机之后,没有任何稳定币可以完全降低 depeg 风险,即使是像 USDT 和 USDC 这样的中心化稳定币。前面提到的 AMO 将帮助 Frax 维持其锚定汇率,而 Frax 最坏的情况是用户只能赎回 USDC 抵押品,返还 92 美分。

潜在催化剂

Ethereum Shanghai 升级将导致更多的 ETH 被 Frax 抵押,并导致协议的费用收入更高。

Lido 的 ETH 质押优势威胁到以太坊的安全生态系统,并导致用户涌向其他 LSD 协议。

Frax 的核心任务是构建稳定币,并将很快推出 frxBTC。

Frax 计划用 frxETH 取代 WETH 作为 LP 的主要 ETH 配对。

当 Frax 开始向 veFXS 持有者分配 8% 的 sfrxETH 费用时,它将显着提高收益率。

LSD 协议对比

上表是目前排名前 4 的 LSD 协议的市盈率。Frax 由于其高 FDV 而表现最差。但是,应该注意的是,Frax 不仅提供 LSD 服务,而且还拥有其他产品,稳定币发行量为 $1.51B。Frax 是唯一一个与原生代币具有收益分享模型的协议,其中 veFXS 持有者有权获得 8% 的抵押收益。随着 frxETH 在短短 4 个月内获得 1.62% 的市场份额的惊人增长来看,很明显,只要 frxETH 的收益率高于其竞争对手,它就会继续增长。

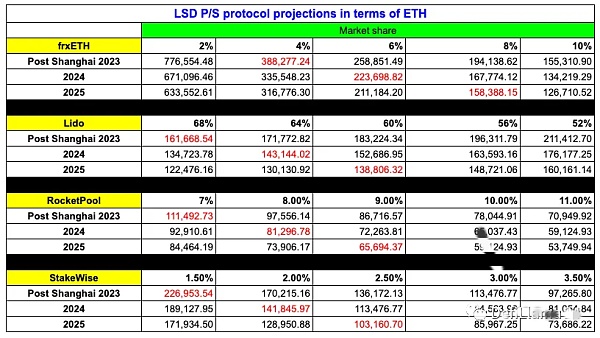

让我们看一下未来 2 年 LSD 协议的预测。

LSD P/S 协议在 ETH 方面的预测

突出显示的 frxETH 市盈率是 frxETH 可能实现的保守估计。在 2023 年底和 4% 的市场份额下,Frax 的 P/S 比率是当前 P/S 比率的 1/4,该值更接近其竞争对手。RocketPool 由于其高市场份额和费用而拥有最好的 P/S,但随着分布式验证器技术 (DVT) 的加入,去中心化质押的 Rocketpool 模型似乎可能会过时。考虑到潜在的催化剂,我相信随着越来越多的产品使用 frxETH 构建,Frax 甚至可能会超过 2024 年和 2025 年的保守估计。

思考

LSD 协议在 1 月份受到了相当多的关注,但由于 AI 和 ZK 的叙述迅速流行,叙述被缩短了。由于我们所处的 PvP 市场环境,LSD 协议被丢弃用于下一个在 Crypto Twitter 上流传的叙述。LDO、FXS 和 RPL 在此期间表现不佳。因此,这可能是在 LSD 叙事全面展开之前积累 FXS 的好机会。

随着上海升级的临近,所有的目光都将集中在 ETH 及其所有 LSD 协议上,作为该活动的直接测试版。目前,由于质押的 ETH 存在锁定和挂钩偏差,许多用户并未质押 ETH。只有 15% 的 ETH 被质押,而其他 L1 的质押量超过 30%。由于 Lido 占据了约 30% 的抵押 ETH 供应量,这将构成许多以太坊观察者标记的潜在风险。因此,虽然 frxETH 是收益最高的 LSD,但对于许多在上海升级之后转储的人来说,它可能是一个有吸引力的选择。frxETH-ETH LP 将能够在升级后立即处理任何流出,并且应该随着未来的流入而扩展(frxETH Minter)。这反过来又会通过质押和 LPing 为 Frax 产生更多费用。

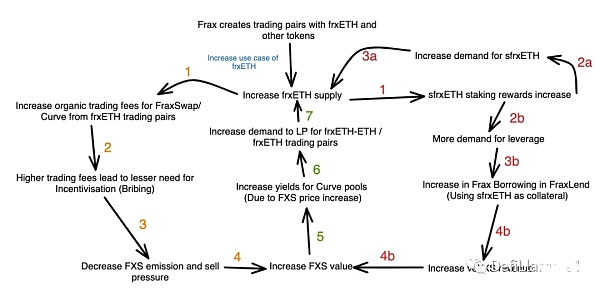

Frax 是 ETH 和 BTC 的主要稳定币发行人,这是它为什么会跑赢 ETH 的最大看涨因素。为了取代 WETH,Frax 必须与 frxETH 创建交易对,并激励协议与 frxETH 配对。Frax 拥有资产 (CVX) 和强大的 Frax 稳定币储备,他们可以依靠它们。使用 FRAXBP 作为约 7 亿美元的 TVL 或 Frax 流动性 AMO 可以根据协议抵押率铸造 Frax 以创建飞轮,如下所示:

一旦 frxETH 与代币配对,上述飞轮就会发挥作用,从而对 Frax 生态系统产生净积极影响。

最重要的是,Frax 将其他 LSD 协议视为合作者,并宣布了 Curve 上其他 LSD 的 WETHR 计划。对于 frxBTC,没有任何信息,但对 Frax 的可能影响是对 FRAX 或 FRAXBP 的需求增加以及可能将其集成到 Frax 的飞轮中。

更换 WETH 和 WBTC 是一项极其艰巨的工作,但 Frax 团队始终如一,从他们的全套产品中可以看出。押注 FXS 相当于押注整个 DeFi 生态系统(FRAX、frxETH、Fraxswap、Fraxlend、Fraxferry (Bridge)、FPI)。所有这些产品和原语都是 Frax 生态系统的一部分,将有助于将其立足点扩展到其他网络。

总而言之,FXS 能够跑赢 ETH 的主要因素是来自上海升级的关注和更广泛的 LSD 叙述。随着 frxETH 积累更多的市场份额,Frax 将拥有健康的收入来源,巩固 FXS 作为创收代币的地位。

免责声明:这是一篇客座文章,不代表 Flywheel DeFi 的观点或意见,不是财务或税务建议。本文纯属教育性质,并非投资建议或买卖任何资产或做出任何财务决定的诱导。这篇文章不是税务建议。与您的会计师交谈。做你自己的研究。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47