天风证券:给予海尔智家买入评级

天风证券股份有限公司孙谦近期对海尔智家进行研究并发布了研究报告《Q4收入稳增,高端化+数字化成效凸显》,本报告对海尔智家给出买入评级,当前股价为22.43元。

海尔智家(600690)

事件:公司2022年实现营业收入2435亿元,同比+7.2%;归母净利润147亿元,同比+12.5%;扣非归母净利润140亿元,同比+18.0%。22Q4公司实现营业收入588亿元,同比+2.2%;归母净利润30亿元,同比-2.7%;扣非归母净利润27亿元,同比-1.2%。22年利润分配方案为向全体股东按每10股派发现金股利人民币5.66元(含税),分红金额总计53亿元(含税),占22年度公司归母净利润比例36%。

在经济增速放缓、需求走弱及地产低迷背景下,Q4公司收入端仍实现同比+2%,进一步拆分看:1)中国智慧家庭业务:22年公司中国智慧家庭业务实现收入1264亿元,同比+4.6%,强势跑赢行业。按分部划分,22年公司空调、冰箱/冷柜、厨电、洗衣机、水家电分部收入分别同比+5.4%、+3.5%、+7.7%、+3.1%、+9.1%。2)海外家电与智慧家庭业务:在经济衰退担忧导致海外消费支出疲软,叠加高库存和高基数背景下,22年公司海外家电与智慧家庭业务全年录得收入1254亿元,同比+10.3%。按市场划分,22年公司北美市场收入同比+9.0%(本币口径+4.6%),欧洲市场收入同比+16.7%,澳新市场收入同比-0.7%(本币口径+5.9%),南亚市场收入同比+16.1%,东南亚市场收入同比+9.3%,日本市场收入同比+2.2%(本币口径+16.5%)。我们预计Q4公司海外整体收入实现双位数增长,主要受益于全球化平台优势下产品创新、高端创牌等战略的稳步推进。

全年毛利率稳定、净利率稳增,数字化变革成效凸显。公司22年毛利率为31.3%,同比持平;22Q4毛利率为34.0%,同比-0.3pct。分国内外市场看,22年公司国内市场毛利率同比提升,主要系产品结构优化、全球化平台研发、采购与研发端数字化变革以及22H2大宗原材料价格走低带动;海外市场毛利率有所回落,主要系产品结构优化+提价举措未能抵消大宗价格上涨带来的成本压力。费用端,公司22年销售/管理/研发/财务费用率分别为15.9%/4.5%/3.9%/-0.1%,分别同比-0.3/-0.2/+0.2/-0.4pct;22Q4销售/管理/研发/财务费用率分别为18.9%/5.3%/3.5%/0.6%,分别同比+0.7/+0.3/-0.3/+0.0pct。全年销售、管理费用率有所优化,但海外加息导致Q4单季度利息费用同比+2亿元。

此外,22年公司股份支付激励方案确认费用9.55亿元,相较于21年所确认费用2.62亿元增加近7亿元,对公司全年表观业绩有所影响。考虑到公司22年归母净利润增速未达股权激励解锁要求与员工持股计划最高解锁要求,我们预计22年部分费用摊销或在23年冲回,对业绩端有所增益。公司Q4单季度投资收益同比减少4亿元,亦对业绩端表现形成拖累。最终,公司22年实现归母净利率6.0%,同比+0.3pct,扣非归母净利率5.7%,同比+0.5pct;22Q4实现归母净利率5.2%,同比-0.3pct,扣非归母净利率4.7%,同比-0.2pct。

投资建议:海尔作为全球性家电领军品牌,在宏观环境承压下国内数字化转型、品牌高端化布局的效益逐步释放,海外实现产品结构、供应链、生产效率优化,有效带动运营效率与盈利能力的提升。同时,公司物联网智慧家庭战略转型加速,品牌高端化+场景化进入收获期,整体发展逻辑清晰。我们预计23-25年公司净利润168/190/215亿元(23-24年前值177/204亿元,考虑到22Q4业绩承压有所下调),当前股价对应22-24年13.6x/12.0x/10.7xPE,维持“买入”投资评级。

风险提示:原材料价格上涨;海外品牌和品类拓展受阻;疫情反复,影响销售,配售完成进度不及预期等。

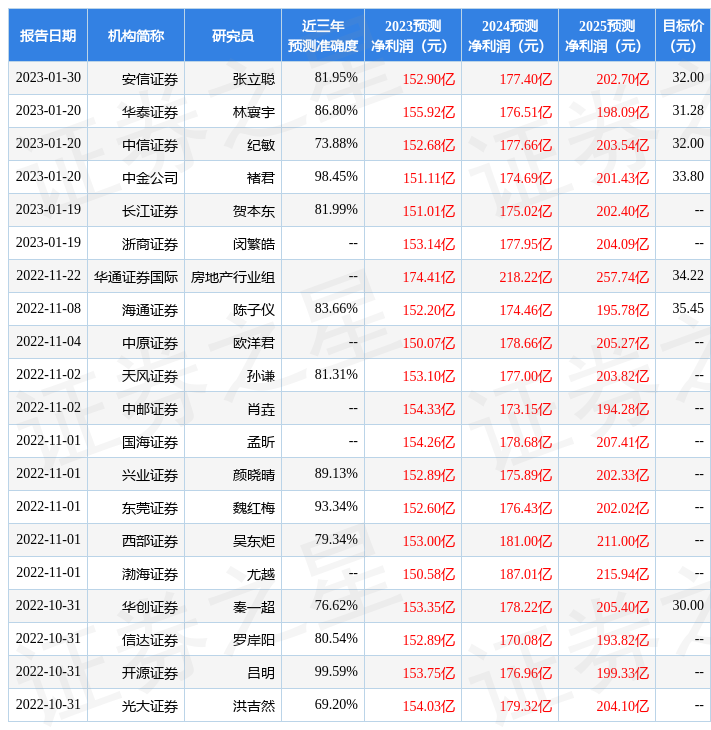

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕明研究员团队对该股研究较为深入,近三年预测准确度均值高达99.59%,其预测2023年度归属净利润为盈利153.75亿,根据现价换算的预测PE为13.91。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为31.1。根据近五年财报数据,证券之星估值分析工具显示,海尔智家(600690)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33