债市早报:3月PMI指数继续处于较高景气水平,季末时点货币市场利率多数上行

金融界4月3日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】3月31日,季末时点,货币市场利率多数上行;银行间主要利率债收益率普遍下行,短券表现更好;旭辉控股公告2022年度业绩于3月31日之前无法刊发,花样年境外债重组已获59.5%持有人支持,中怡国际仍在与债权人制定全面的重组计划过程之中,“21金科地产SCP004”持有人会议表决截止时间再次延长至4月20日18点;转债市场指数集体上涨,转债个券多数上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【3月PMI指数继续处于较高景气水平,宏观经济进一步回升】根据国家统计局3月31日公布的数据,2023年3月,中国制造业采购经理指数(PMI)为51.9%,低于上月的52.6%;3月,非制造业商务活动指数为58.2%,高于上月的56.3%。

点评:3月两会召开,政府工作报告强调“推动经济运行整体好转”,央行实施降准,政策面持续释放引导经济增速较快回升信号;当月疫情影响全面消散,以餐饮、出行为代表的居民消费回升较快。以上因素叠加,推动3月制造业和非制造业PMI指数继续保持在扩张区间,且均处于较高景气水平。本月制造业PMI指数较上月有所回落,主要是经过年初两个月较快回升后,环比基数抬高,不代表制造业景气度回落。

【银保监会发文对信托公司异地部门设置实施数量限制】为优化信托公司跨区域经营模式,银保监会3月31日发布《关于规范信托公司异地部门有关事项的通知》。《通知》共八条,以合理布局、分类施策、宽严适度为原则,规范信托公司异地部门有关事项。一是综合考虑当前信托业发展实际与改革转型需要,明确信托公司异地部门设置与管理要求。二是严格禁止信托公司设立异地管理总部,已设异地管理总部的信托公司按要求有条件保留。三是明确信托公司属地银保监局与异地部门所在地银保监局监管职责。四是合理设置整改期限,要求相关信托公司稳妥有序开展异地部门整改等工作。《通知》的发布实施,切实弥补信托监管短板,有利于促进信托业规范健康发展。

【证监会就新修订的《证券公司监督管理条例》向社会公开征求意见】证监会3月31日就新修订的《证券公司监督管理条例》向社会公开征求意见。此次修订未改变《条例》的总体框架结构,保持了法规的延续性、稳定性。《条例》还按照穿透监管原则,加强对证券公司股东、实际控制人及其他关联方的监管。补充审慎监管要求,完善监管措施类型。明确差异化监管原则,坚持管少管好,提升监管效能。此外,《条例》统筹好现实需求与长远发展。将实践中行之有效的重要制度、做法及时纳入行政法规。同时,立足行业长远发展,为监管转型和行业创新预留空间。其中,在业务规则方面,《条例》新设“证券承销与保荐业务”一节,明确勤勉尽责、审慎尽调等基本义务,规定合理信赖原则,强调内部控制及承销业务的底线要求,并明确其他投行类业务适用本节规定;同时,新设“做市交易业务”一节,规定做市交易业务的基本规范和内控要求,明确交易场所的职责;《条例》还明确证券公司在交易场所外开展衍生品交易等业务的,应当符合法律法规规定,要求证券公司履行信息报送义务,同时加强数据统计和监控监测;针对衍生品交易业务,加强客户实名制及适当性管理、履约保障机制、风险限额管理等重点环节的管控。

【首批四单基础设施公募REITs扩募项目获证监会变更注册批复】据上交所,2023年3月31日,首批四单基础设施公募REITs扩募项目获得中国证监会变更注册批复,公募REITs常态化发行工作又向前迈出关键一步。本次获批注册拟在上交所上市的两单扩募项目是华安张江光大园REIT和中金普洛斯仓储物流REIT。两单项目上市一年多来运营业绩良好,累计实现分红近5亿元,治理结构健全。截至目前,上交所共有18单公募REITs完成首次发行,募集资金逾666.75亿元。REITs扩募项目的落地,有利于加快形成存量资产和新增投资的良性循环,合理扩大有效投资,推动基础设施高质量发展。上交所表示,将在中国证监会的指导下,扎实做好REITs扩募项目发行等各项工作,保障首批公募REITs扩募项目顺利落地。

【一季度百强房企累计销售额同比转正】3月31日,包括中指研究院、克而瑞等在内的多家地产第三方研究机构均发布了百强房企最新销售数据。根据克而瑞数据,百强房企3月单月业绩同比增长29.2%,环比增长42.3%,带动一季度累计销售额同比转正,增速为3.1%,而1-2月百强房企累计销售额为同比下降12.5%。根据中指研究院数据,百强房企一季度销售额同比则增长8.2%,为2022年1月以来首次出现正增长。从各家机构榜单来看,销售份额向头部优质房企集中的趋势愈发明显。克而瑞榜单来看,争夺最激烈的正是前10强,上榜门槛金额比去年同期显著提升,而前30、前50等梯队上榜门槛反而有不同程度下降。

(二)国际要闻

【2月美国核心PCE物价指数增速低于预期,创一年半新低】3月31日,美国商务部公布了2月PCE价格指数。结果显示,美国2月PCE物价指数同比上涨5%,低于预期5.1%和前值5.4%(下修至5.3%),创2021年9月以来最低纪录;2月PCE物价指数环比增长0.3%,预期0.3%,前值0.6%。剔除波动较大的食品和能源价格后,美联储最看中的通胀指标——核心PCE物价指数2月同比上涨4.6%,不仅低于预期和前值的4.7%,还创下了2021年10月以来的最低纪录。2月核心PCE物价指数环比0.3%,预期0.4%,前值0.6%(下修至0.5%)。2月个人消费支出(PCE)环比上升0.2%,低于预期0.3%,前值为1.8%,实际个人PCE环比-0.1%,符合预期,但前值从1.1%上修至1.5%。

【3月密歇根大学短期消费者预期超预期下降,创近两年新低】3月31日公布的数据显示,当月密歇根大学1年通胀预期终值降至3.6%,创2021年以来新低,预期3.8%,初值3.8%,2月为4.1%,显示美国消费者的短期通胀预期回落态势明显;5年通胀预期略有回升,3月终值为2.9%,预期2.8%,初值2.8%。不过,密歇根大学消费者信心在3月的终值读数不及预期和初值,也是四个月来的首次下降。具体数据上,美国3月密歇根大学消费者信心指数终值62,预期63.3,初值63.4,较2月的67有明显回落。

【欧元区3月调和CPI同比放缓程度超预期,但核心通胀创新高】3月31日,欧盟统计局发布数据显示,欧元区3月调和CPI同比增长6.9%,低于预期的7.1%和前值8.5%;3月核心调和CPI(不包括波动较大的能源、食品、酒精和烟草价格)同比初值为5.7%,持平预期,略高于前值5.6%,创下最高水平记录。欧盟统计局表示,从欧元区通货膨胀的主要组成部分来看,食品、酒精和烟草3月份的同比增速最高,其次是非能源工业品和服务业,能源通胀继续下降。具体来看,服务业通胀率上升了20个百分点,达到5.0%的新纪录,非能源工业品通胀率上升了20个百分点,达到6.6%。在非核心组成部分中,能源通胀率下降了14.6个百分点,达到同比-0.9%,而食品、酒精和烟草通胀率上升了40个百分点,达到同比15.4%。市场分析认为,虽然整体CPI有所放缓,但通货膨胀篮子中的其他部分仍然顽固地处于高位。3月份的通胀数据增加了欧洲央行进一步收紧货币政策的理由。

(三)大宗商品

【国际原油期货价格两连涨,NYMEX天然气价格继续回升】3月31日,WTI 5月原油期货收涨1.30美元,涨幅1.75%,报75.67美元/桶;ICE布伦特5月原油期货收涨0.50美元,涨幅0.63%,报79.77美元/桶;NYMEX 5月天然气期货收涨2.95%,报收2.166美元/百万英热单位。

二、资金面

(一)公开市场操作

3月31日,央行公告称,为维护季末流动性平稳,当日以利率招标方式开展了1890亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有70亿元逆回购到期,因此单日净投放资金1820亿元,已连续五天大额净投放。当周央行公开市场累计进行了11610亿元逆回购操作,共有3500亿元逆回购到期,因此当周央行公开市场净投放8110亿元。

(二)资金利率

3月31日,季末时点,货币市场利率多数上行:当日DR001上行105.73bps至1.813%,DR007上行9.92bps至2.388%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月31日,短期内资金面宽松预期提振下,银行间主要利率债收益率普遍下行,短券表现更好。截至北京时间20:00,10年期国债活跃券230004收益率下行0.75bp至2.8525%;10年期国开债活跃券220220收益率下行1.00bp至3.0440%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

3月31日,5只地产债成交价格偏离幅度超10%。其中,“H1龙控01”跌超21%,“H9龙控03”跌超74%,“20阳城01”跌超88%;“15远洋05”涨超10%,“21旭辉02”涨超15%。

3月31日,城投债成交价格整体稳定,2只债券成交价格偏离幅度超10%。其中,“PR柳龙建”跌超13%;“20遵桥02”涨超12%。

2. 信用债事件:

金科地产:据民生银行公告,“21金科地产SCP004”持有人会议表决截止时间再次延长至2023年4月20日18点。

中梁控股:公司公告称,2022年公司收入为393.3亿元,拥有人应占经调整净利润为人民币12亿元,净负债率32.3%,有序推进境外债务整体解决方案。

景瑞控股:公司公告称,2022年收入为人民币79.08亿元,较去年下降约41.6%;录得年内净亏损人民币42.78亿元,净债务资本比率267%,一年内到期借款132.97亿元。

远洋集团:公司公告,2022年实现营业额461.27亿元,较去年下降28%,毛利率为5%,较2021年的18%下滑13个百分点。公司拥有人应占亏损为159.3亿元,2021年同期为盈利27.29亿元。公司至今尚未违约,大股东中国人寿要支持其走出低谷。

泛海控股:公司公告称,目前剩余未偿还债务金额为2.72亿元,占公司2021年度净资产的4.7%。

旭辉控股:公司公告称,2022年度业绩于3月31日之前无法刊发,董事会会议延期。

花样年:公司公告称,境外债重组已获59.5%持有人支持,进一步延长同意费截止日至2023年4月25日下午17:00。

中怡国际:公司公告称,仍在与债权人制定全面的重组计划过程之中。

红星美凯龙:公司公告称,2022年度计提各类资产减值准备9.73亿元。

美团:穆迪已维持美团的“Baa3”发行人评级和高级无抵押评级。同时将其评级展望由“负面”调整为“稳定”。

瑞声科技:穆迪将瑞声科技控股有限公司的发行人评级和高级无抵押评级从“Baa2”下调至“Baa3”。同时将展望从负面调整至稳定。

恒鼎实业:公司公告称,于2023年3月31日根据债务重组而发行25.6亿股,每股发行价为0.631港元。

中国奥园:境外优先票据未偿还本金额约20%的债权人组成的临时小组,已与中国奥园签立暂缓偿还债务协议,境外私募票据暂缓偿还债务协议已于3月31日生效。

侨银股份:拟将湘潭侨城慧通70%股权转让给湘投集团,本次出售完成后,公司将不再持有项目公司股权,不再运营该项目。

北京中关村科技发展(控股):国美电器作为中关村的控股股东国美控股集团有限公司的一致行动人,现持有中关村55,500,355股流通股,持股比例为7.37%,国美电器所持股份中14.06%被轮候冻结,期限36个月。

重庆水务:拟4.51亿元收购大股东所持污水处理项目,提升供排水市场占有率。

荣盛发展:拟为南京、青岛等3家子公司20.64亿元融资提供担保,截至本公告披露日,荣盛发展实际担保总额为438.19亿元,占该公司最近一期经审计净资产的109.98%。

邹城城资:取消发行“23邹城城资MTN001”,计划发行金额3.75亿元。

黄石磁湖高新科技:取消发行“23磁湖高新SCP002”。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收涨】3月31日,权益市场主要指数小幅高开后继续震荡走强,上证指数、深证成指、创业板指盘分别收涨0.36%、0.64%和0.69%;两市合计成交9533亿元,北向资金净买入16.74亿元。当日申万一级行业指数多数上涨,数字经济、人工智能概念再度爆发,带动传媒(5.23%)、计算机(3.89%)、通信(2.46%)等行业强势上涨;当日家用电器行业指数明显回调下跌1.23%,建筑材料、银行、房地产、煤炭等行业跌幅在0.30%-0.60%之间。

【转债市场指数集体上涨】3月31日,转债市场主要指数开盘后集体上行,中证转债、上证转债、深证转债分别上涨0.36%、0.28%、0.52%。当日转债市场成交额456.85亿元,较前一交易日增加27.77亿元。当日,转债市场多数个券上涨,477只个券中有379只上涨,95只下跌,3只持平。个券表现上,当日健帆转债逆势上涨7.77%,或与董事会提议下修转股价格有关,华锐转债、龙净转债涨超5%,万兴转债、永和转债、巨星转债涨超4%,涨幅明显;当日蓝盾转债深跌9.70%,搜特转债下跌5.50%,其余个券下跌幅度不大,约84只个券跌幅不足1%。

2. 转债跟踪

本周,水羊转债、超达转债、景23转债拟于4月4日开启申购,晓鸣转债拟于4月6日开启申购。

3月31日,中富电路可转债发行申请获深交所受理,万凯新材拟发不超27亿可转债。

3月31日,泉峰转债公告不下修转股价格,同时在未来6个月内(即2023年4月1日至2023年9月30日),如再次触发转股价格下修条件,亦不提出向下修正方案;惠城转债公告不下修转股价格,同时在未来3个月内(即2023年4月1日至2023年6月30日),如再次触发转股价格下修条件,亦不提出向下修正方案;城地转债公告不下修转股价格,同时在未来1个月内(即2023年4月1日至2023年5月1日),如再次触发转股价格下修条件,亦不提出向下修正方案;亚药转债公告将转股价格向下修正为6.00元/股;尚荣转债公告预计触发转股价格向下修正条件。

3月31日,万讯转债公告可能满足赎回条件。

(四)海外债市

1. 美债市场:

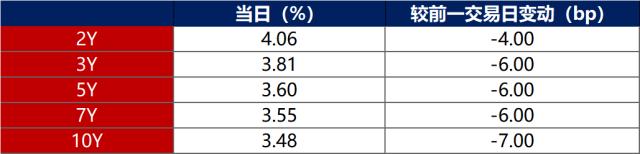

3月31日,当日公布的美国2月PCE物价指数超预期下行,推动各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至4.06%,10年期美债收益率下行7bp至3.48%。

数据来源:iFinD,东方金诚

3月31日,2/10年期美债收益率利差倒挂幅度扩大3bp至58bp;5/30年期美债收益率利差收窄1bp至7bp。

3月31日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行2bp至2.32%。

2. 欧债市场:

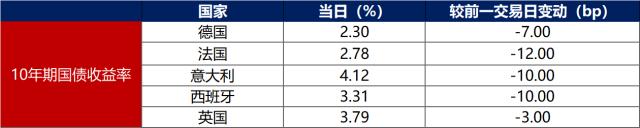

3月31日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行7bp至2.30%;法国、意大利、西班牙、英国10年期国债收益率分别下行12bp、10bp、10bp和3bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至3月31日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47