中银证券:给予保利发展买入评级

中银国际证券股份有限公司夏亦丰,许佳璐近期对保利发展进行研究并发布了研究报告《业绩与利润率短期承压,融资与资金优势显著》,本报告对保利发展给出买入评级,当前股价为14.13元。

保利发展(600048)

摘要: 保利发展公布 2022 年年报,公司实现营业总收入 2811.1 亿元,同比下降 1.4%;归母净利润 183.0 亿元,同比下降 33.0%。公司拟每 10 股派发现金股息 4.5 元(含税),分红率为 29.4%。

受毛利率水平、投资收益规模下降、 计提减值准备增加的影响,公司 22 年业绩承压; 但未来业绩保障程度仍然较高。 2022年公司总营收同比下降 1.4%, 主要是因为合并范围内房地产项目竣工交楼结转规模减少; 归母净利润同比下降 33.0%, 主要是因为前期低利润项目成为结转主力,导致毛利率水平下降; 投资收益规模下降以及计提资产减值准备增加。 1) 2022 年公司毛利率、净利率、归母净利润率分别为 22.0%、 9.6%、 6.5%,同比分别下降 4.8、 3.4、 3.1 个百分点, ROE 也因利润率下行同比下降了 4.7 个百分点至 9.3%。 不过公司盈利水平虽下降但仍高于行业平均。 2) 2022 年公司投资收益 42.0 亿元,同比下降 32.4%。 3) 因市场变化,公司计提存货等资产减值准备同比增加 12.5 亿元。 不过在行业利润率普遍下行的情况下,公司积极落实施工工艺标准化、共享中心集约管理等措施,并结合集采优势,压降成本支出。同时,持续加强各项费用管控,管理费用率下降 0.2 个百分点, 销售、财务费用率也均位于行业低位,部分降低了利润率下行的影响。 公司未来业绩保障程度仍然较高, 2022 年末的预收账款/营业收入仍然高达 1.47X,较 2021 年末提升了 0.01X。

公司提升直接融资比重,融资成本持续位于行业低位。 2022 年公司提升直接融资比重,全年发行公司债 113 亿元、中期票据 150 亿元,合计规模同比增长 40.7%。融资成本优势明显,发行利率多次为同期同行最低,直接融资平均融资成本 2.88%。

截至 2022 年末,公司有息负债规模为 3813 亿元,同比增长 12.8%;一年内到期的短期有息负债占比 21.3%,较 2021 年提升了 2.2 个百分点; 综合融资成本约 3.92%,较 2021 年末下降 0.54 个百分点。 截至 2022 年末,公司净负债率为 63.6%,剔除预收账款后的资产负债率为 69.5%,同比分别提升了 8.5、 0.3 个百分点,现金短债比 2.18X,同比下降 0.48X, 虽然负债率有所提升,但公司仍然稳居“绿档”。 此外,公司于 2022 年 12 月底披露非公开发行 A 股股票预案,计划增发不超过 8.19亿股股份, 募资总额不超过 125 亿元,其中 110 亿元拟用于广州保利领秀海等 14 个住宅项目,另有 15 亿元用于补充流动资金, 进一步优化公司资本结构,已获得证监会受理。

在手现金保持正增长, 持续强化经营现金流管理。 截至 2022 年末,公司持有现金 1765 亿元,同比增长 3.0%。一方面,公司加强资金回笼管控, 2022 年实现回笼金额 4271 亿元,回笼率为 93.4%,连续 4 年保持在 93%以上的较高水平。另一方面,公司以资金平衡为导向,在灵活调整投资节奏的同时,坚持“以销定产”, 购买商品、提供劳务支付的现金同比下降 13.4%至2531 亿元。 通过做好开源节流,公司已连续 5 年实现经营性现金流净额为正, 2022 年实现经营性现金流净额 74 亿元, 5 年累计超 842 亿元,但经营性现金流净额同比仍有 29.7%的下降,主要是由于销售下降后回款规模下降,销售商品、提供劳务收到的现金为 2972 亿元,同比下降 21.6%。 由于合作方投入减少,赎回永续债增加, 2022 年公司筹资性现金流净流出 30亿元(2021 年净流入 345 亿元), 2022 年子公司吸收少数股东投资收到的现金仅 27 亿元,同比大幅减少 87.5%。 2022 年公司赎回 2017 年度第一期、第二期中期票据(永续中票)共计 50 亿元, 赎回信托计划永续债 47 亿元。

2022 年销售市占率首破 3%, 2023 年 1-3 月销售跻身行业第一。 2022 年公司实现销售金额 4573 亿元,销售面积 2748 万平,同比分别减少 14.5%和 17.6%,销售均价 1.66 万元/平,同比增长 3.7%。公司市占率(占全国商品房销售金额的比重) 提升至 3.4%,较 2021 年提升了 0.5 个百分点,连续 7 年提升,排名第二,销售同比降幅也是 TOP3 房企中是最小的,在头部房企普遍放缓规模增长步伐的阶段,公司仍能逆势突破,我们认为这主要是因为公司在区域布局方面始终以中心城市为核心,坚持城市群深耕战略,使得公司在下行周期中能够保持稳定,拥有穿越周期的定力,在本轮下行周期中,公司的核心城市深耕战略仍然在不断得以验证,核心城市市占率逆势提升。 2022 年公司重点布局的 38 城销售贡献为 86%,同比提升 8 个百分点;珠三角、长三角销售贡献为 56%,同比提升 3 个百分点。公司在 26 个城市销售排名第一, 51 个城市排名前三,分别较去年增加 8、 9 个。 我们认为 2023 年市场将延续分化,公司城市深耕的效果有望转化为可观的销售和市占率的提升。 2023年 1-3 月,公司实现销售金额 1139 亿元,销售面积 691 万平,同比分别增长 25.6%和 24.8%,销售均价 1.65 万元/平,同比增长 0.6%,销售排名跃升至第一。

公司积极在高能级城市扩储,在手土地储备优质且充裕。 2022 年公司新增项目 91 个, 拿地建面 1054 万平,拿地金额 1613亿元, 同比分别下降 61%和 13%, 在 2022 年大多数房企保持低量拿地之时,公司凭借央企优势积极拓储,拿地金额同比降幅相对较小,拿地强度(拿地金额/销售金额)为 35.3%,较去年同期提升了 0.6 个百分点; 坚持聚焦“核心城市+城市群”,38 城拓展金额占比 98%。由于公司聚焦一二线扩储,有利于未来发展,也因此 2022 年公司楼面均价达到 1.46 万元/平,同比大幅提升了 114%。 2023 年 1-2 月公司拿地金额 116 亿元,拿地建面 46 万平,同比分别下降 61%和 76%,拿地强度降至18.2%。 2022 年公司新开工面积 2375 万平,同比下降 54%,竣工面积 3975 万平,同比下降 5%。截至 2022 年末, 公司在建面积 14739 万平,待开发面积 6271 万平, 同比分别下降 10.0%和 14.4%, 仍能满足 2 年的开发需求。 2023 年公司计划完成房地产及相关产业直接投资 3510 亿元(与 2022 年土地支出+开发建设及其他成本合计 2191 亿元相比,明显增加); 计划新开工面积 2000 万平,同比预计下降 16%,计划竣工面积 4450 万平, 同比预计增长 12%。

多元业务规模持续扩大,实现协同。 1)保利物业: 截至 2022 年年末,在管面积达 5.76 亿平,合同面积达 7.72 亿平,合同管理项目 2721 个,规模再上台阶,其中外拓项目合同面积占比同比提升 1.9 个百分点至 59.4%。 2022 年保利物业实现营业收入 136.9 亿元,归母净利润 11.3 亿元,同比分别增长 26.9%和 30.1%。公司在行业内处于领先地位,对外拓展和大物业体系有较好的增长空间。 年内新拓展广交会展馆四期、上海浦东机场 S1 航站楼、西安地铁 1-6、 14、 16 号线等多个项目。

2022 年新签约外拓项目中, 一、 二线城市项目的单年合同金额占比达 67.3%,同比提升 10.6 个百分点,业务布局加速向核心城市集中;新签外拓项目中非住项目单年合同金额占比达 88.3%,其中城镇景区、高校及科研物业、轨道及交通物业三大优势业态的新签约合同金额占非住项目的比例达 61.3%;同时,公司还加大了优质客户拓展,提升核心资源集中度,新签约外拓项目中,单年合同金额千万级的项目数量达到 35 个,占比约 50%。 2) 保利商旅: 保利商旅整合购物中心、品牌酒店、旅游景区等业务板块,持续加强专业化能力建设,发挥资源共享优势,提升资产经营质量。同时,公司积极打通资产证券化通路, 2022 年与中国建设银行合作落地租赁住房基金,实现“投、融、建、管、退”的管理闭环,并以资产证券化助推公司加快提升资产经营能力。 2022 年,保利物业、保利商旅与地产平台协同,中标广州海珠国家湿地公园、大连高级经理学院等标杆项目。

投资建议与盈利预测:

我们认为,凭借强大的资源护城河、央企的融资优势、激励机制升级带来的效益提升等因素,各类资金、土地资源均向公司聚拢,公司规模增长将进一步提速,巩固行业领先的地位。短期来看,有望受益于行业基本面兑现带来的经营修复;中长期来看,在供给侧出清的逻辑下优势较大,公司作为融资渠道畅通、综合能力突出的优质龙头央企将享有更高的确定性溢价。 我们预计公司 2023-2025 年营业收入分别为 3063/ 3452 / 3994 亿元,同比增速分别为 9%/13%/16%;归母净利润分别为 208 / 252 /316 亿元,同比增速分别为 14%/21%/25%;对应 EPS 分别为 1.74 / 2.10 / 2.64 元。当前股价对应的 PE 分别为8.1X / 6.7X /5.4X。 维持“买入”评级。

评级面临的主要风险: 销售与结算不及预期;房地产调控超预期收紧;融资收紧;多元业务发展不及预期。

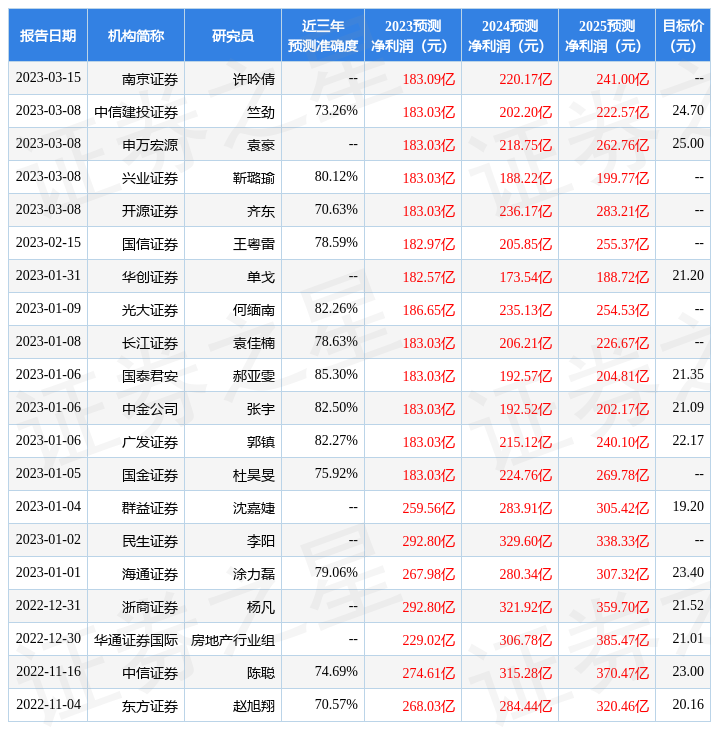

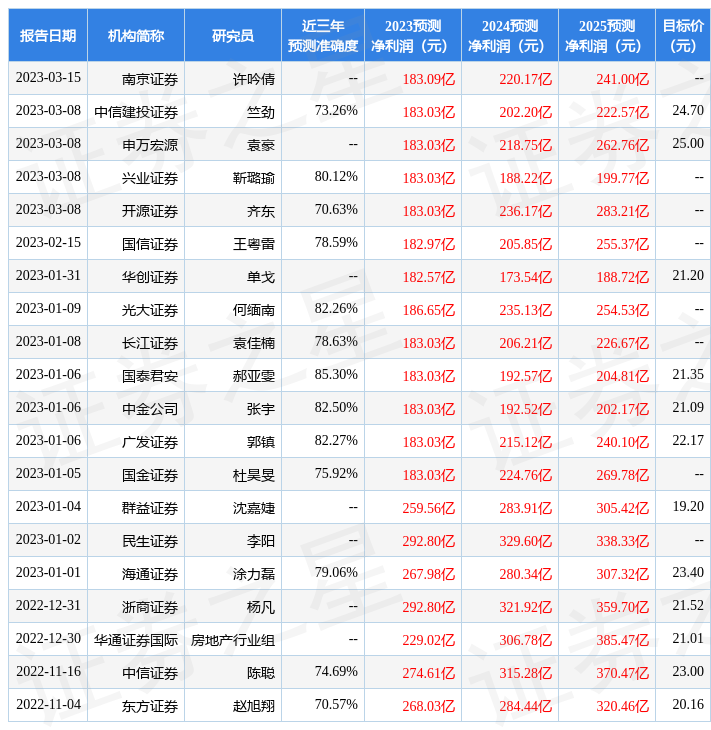

证券之星数据中心根据近三年发布的研报数据计算,国泰君安郝亚雯研究员团队对该股研究较为深入,近三年预测准确度均值高达85.3%,其预测2023年度归属净利润为盈利183.03亿,根据现价换算的预测PE为9.24。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为21.91。根据近五年财报数据,证券之星估值分析工具显示,保利发展(600048)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率近3年增幅、存货/营收率、经营现金流/利润率。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56