方正证券:科技板块估值分化,电子+通信行业修复空间较大

金融界3月30日消息 今年来,科技板块在技术进步和政策支持的共同催化下,股价迎来大幅上涨。自年初至今,计算机、通信、传媒、电子行业的涨幅分别位列A股行业涨幅前4名。尤其计算机行业连续多日成交额突破千亿元,日成交额同样刷新历史新高。

对于科技股的位置和空间看法,3月26日,方正证券发表专题策略报告指出,目前计算机行业估值略高,传媒行业估值中等,电子行业、通信行业估值修复尚有较大空间。

展望后市,当前经济高频数据传递出经济持续复苏的积极信号,金融数据表明剩余流动性环境当前依然较为宽松,而国内通胀数据保持温和,未来通胀上行压力有限。方正证券认为,2023年经济更可能会是温和的L型复苏,未来股市行情上行仍然可期,成长股预计会有更好的机会。

电子、通信行业估值修复空间较大

2023年年初以来,随着人工智能领域取得突破性进展,以及政府对数字经济的支持政策不断加强,A股科技板块迎来大幅上涨。

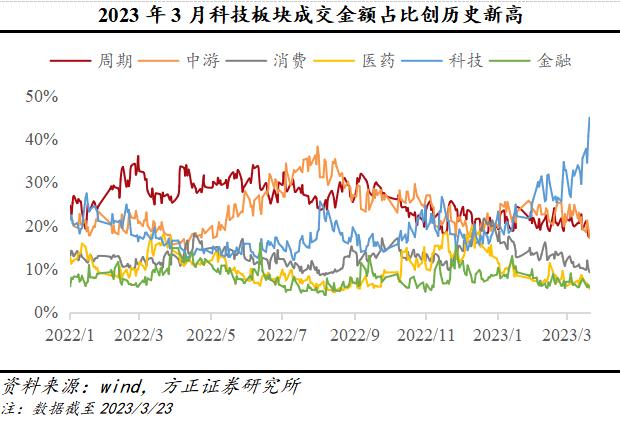

从成交额看,近期资金高度抱团科技板块,ChatGPT、AIGC、CPO、算力芯片、大数据等概念主题集体爆发。据方正证券统计,2023年3月23日,A股市场中的科技板块成交金额逾4150亿元,占全部A股成交金额的比例达45%,该比值创下历史新高。其中,计算机行业连续多日成交额突破千亿元,日成交额创下历史新高。

从估值来看,截至3月23日,计算机行业的市盈率为63.2倍,处于2010年年初至今的78%历史分位数;传媒行业的市盈率为40.3倍,处于2010年年初至今的52%历史分位数;电子行业的市盈率为33.7倍,处于2010年年初至今的20%历史分位数;通信行业的市盈率为31.8倍,处于2010年年初至今的11%历史分位数。

对于科技股的位置和空间,方正证券认为,计算机行业距离平均值加一倍标准差的明显偏高位置还有16%的向上空间,而电子行业、通信行业市盈率仍在历史平均值减一倍标准差附近波动,估值修复尚有较大空间。

A股未来行情仍然可期

回到宏观经济层面,2023年3月10日,央行公布了最新2月份的金融数据,其中2月份M2同比增速为12.9%,wind一致预期增12.3%,前值为12.6%,社融当月新增值为3.16万亿元,同比多增1.94万亿元,社融存量同比增速为9.9%,wind一致预期增9.8%,前值为9.4%。

方正策略指出,M2和社融增速差多被作为衡量剩余流动性的指标,2月份M2和社融增速差为3.0%,依然处于2010年以来的历史较高位,表明剩余流动性环境当前依然较为宽松。3月21日,央行决定于3月27日降低金融机构存款准备金率0.25个百分点,这是今年首次全面降准,超出了市场预期。

高频经济数据显示当前我国经济已经开始出现复苏势头。目前国内通胀数据保持温和,未来通胀上行压力有限。方正证券认为,本轮盈利快速下行周期已经结束,未来股市行情上行仍然可期。

具体到A股的细分行业估值,方正证券还对金融、消费、医药等重点行业,以及热门主题和热门赛道进行了分析。

方正证券认为,金融板块估值仍处于历史较低水平,有望迎来较大的估值修复行情。消费板块的白色家电行业估值处于历史明显偏低水平,估值性价比凸显。医药板块估值总体处于历史偏低水平,随着医保集采政策出现改善,医药行业估值继续下行空间有限,医药行业在业绩驱动下估值有望向上。

此外,经对游戏、通讯服务、基础建设、半导体等细分热门行业统计分析,方正证券指出,这些行业当前估值并不算高,多数热门主题的市盈率处于历史平均值水平以下。

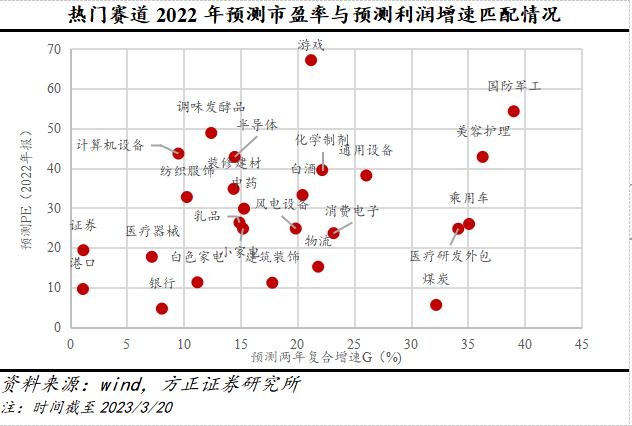

对于热门赛道估值与盈利预期,方正证券指出,单纯从PEG来看,目前软件开发、计算机设备等行业估值偏高;银行、医疗研发外包、光伏设备、锂电池、建筑装饰等行业已处在明显偏低的估值范围,具有较好的估值性价比。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26