Mysteel参考丨广东省建筑钢材市场一季度走势分析

概述:年后以来,广东地区钢材价格震荡上行。截止至3月3日,Mysteel普钢综合价格指数上涨5.21个点,涨幅3%;Mysteel铁矿石综合指数上涨7.7个点,涨幅5%;Mysteel废钢绝对价格指数上涨43.7个点。总体来看,在原料的推动下,年后现货价格快速拉涨,虽然华南地区需求恢复速度不及其他区域,但随着疫情的影响逐步减弱,市场心态整体偏谨慎乐观。那么一季度广东省建筑钢材价格走势如何,本文将从价格、库存、供需格局等方面进行简要分析。

一、年后价格先扬后抑

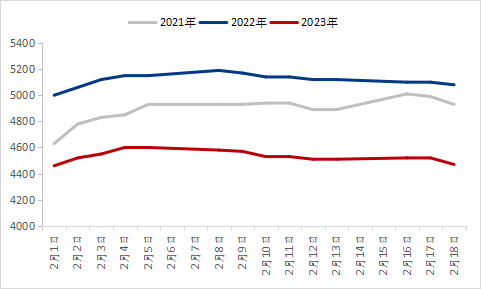

首先从价格方面来看,回顾近三年春节后2周的价格数据,2023年春节后均价低于2021年节后均价357元/吨、低于2022年节后均价584元/吨,虽然价格重心较往年同期有所下移,但在“高成本、低库存”的推动下,年后价格快速拉涨,在节后三个交易日达到高点,整体上涨140元/吨左右,涨幅3%,幅度与去年基本持平。

另外,在成本的推动下,钢厂推涨情绪较高,加上期螺的持续拉涨以及疫情的影响逐渐减弱,市场整体情绪偏乐观,但相比其他区域,华南需求启动速度偏慢,整体恢复情况不及预期,市场运行逻辑逐步回归理性。进入二月,市场逐步进入下行通道,现货价格下跌100元/吨左右,基本回落至年前水平。

图1:2021-2023春节后价格走势(单位:元/吨)

数据来源:钢联数据

具体来看,二月元宵节后,电炉企业逐步恢复生产,但工地开工率仍处于较低水平,据Mysteel统计的数据来看,截至二月初二(2023年2月21日),全国12220个工程项目开复工率为86.1%,农历同比提升5.7个百分点,劳务到位率83.9%,周环比提升15.7个百分点,农历同比提升2.8个百分点。分区域来看,华北、华中、西南较去年提升明显,均在10个百分点以上,但华南整体低于去年同期,广西开复工率下降较多。因此,2月供需矛盾逐步显现,现货价格震荡走低。进入三月,随着下游开工率稳定提升,加上原料端仍对现货价格有一定支撑以及宏观面或有利好政策加持,供需矛盾或继续缓解,现货价格仍有上行空间。

二、南北区域价差进一步收窄

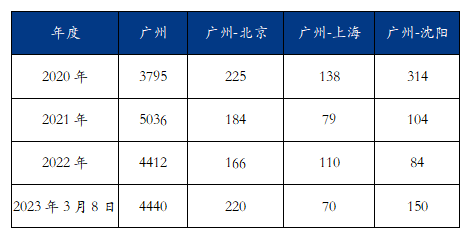

据数据显示,去年四季度北材南下量明显减量,四季度南下量约117.4万吨,实际到港量66.2万吨,发货量同比减少47.3%左右,到港量同比减少约52.2%。主要原因在于南北价差进一步收窄,同比利润缩减。从区域价差来看,截止至三月,广州与北京、上海及沈阳市场主流螺纹钢价差分别为220元/吨、70元/吨、150元/吨,较2022年末分别扩大34元/吨、收窄40元/吨、收窄66元/吨。

表1:近年来南北主要市场螺纹钢价差情况(单位:元/吨)

数据来源:钢联数据

总体来看,随着华南市场内部的饱和以及北材南下的利润收窄,北方资源南发积极性明显降低,加上目前广东市场处于磅计转理计的过渡期叠加往年疫情的影响,贸易商整体操作偏谨慎,接货意愿较低。进入三月,随着北方需求逐步启动,北材逐渐趋于内部消化,南下资源更加有限,加上区域内产量仍有增加空间,未来北材南下资源或继续减少。

三、广东库存保持低位运行

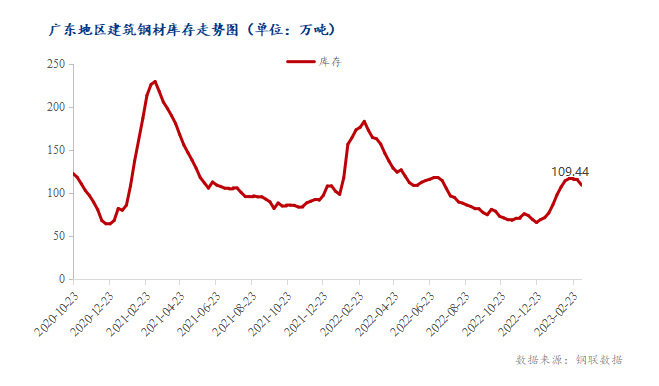

库存方面来看,2022年初以来,受疫情影响,不少短流程钢厂提前放假停产,春节假期累库时间及累库量均低于往年同期。从峰值来看,2022年节后库存高点仅有161.6万吨,低于2021年同期峰值超30万吨。从今年年后库存数据来看,据Mysteel在1月28日统计的数据来看,春节后广东省建筑钢材社会库存仅98.24万吨,库存处于绝对低位,主要原因还是节前广东地区贸易商心态仍偏谨慎,冬储积极性偏低。另外,目前广东市场仍处于磅计转理计的过渡期,多数商家因结算模式的改变以及下游工程单位接受度等问题,接货意愿偏低。截止至3月9日,广东省建筑钢材社会库存109.44万吨,较节后增加11.2万吨,环比上周下降5.89万吨。

整体来看,节后至二月中下旬,市场持续累库,二月末随着下游需求的复苏,库存拐点出现,加上“金三”在多方因素的加持下有望兑现,预计三月库存仍有下降空间。

图2:近年来广东省库存走势图(单位:万吨)

数据来源:钢联数据

四、供需格局分析

自2020年以来,两广地区建筑钢材总产量不断增加,新增的钢铁项目包括防钢、广东敬业、云浮金晟兰、南方东海、桂林平钢以及永达等。目前两广建筑钢材总产能已达到8000万吨左右,其中建筑钢材产量达到6000万吨左右。需求端来看,目前广东建筑钢材年需求量约4000万吨,省内供应量严重不足,资源缺口1200万吨,月均100万吨左右。考虑到广西地区资源外发,以及北方资源对于广东的补充及投放,目前广东省建筑钢材供需基本达到平衡,但随着未来供应端压力不断增加,供需矛盾或持续显现。

另外,一季度广东地区主要受节日及季节性因素影响,年前短流程钢厂停产时间较往年提前,加上去年4季度北材南下明显减量,春节期间累库量相对较少,同时下游需求基本停滞。进入二月,尤其到元宵节后,短流程钢厂复产速度快于下游复工速度,市场价格在需求主导下逐步回归合理区间。

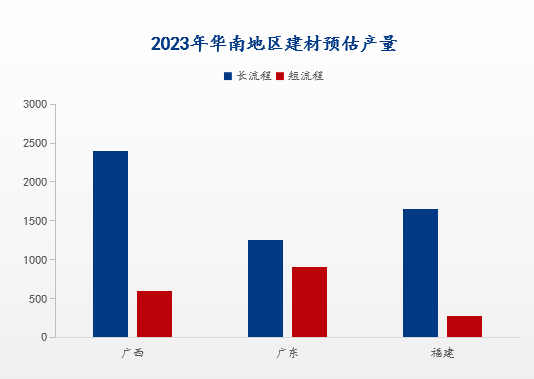

图3:2023年华南地区建材预估产量(单位:万吨)

数据来源:钢联数据

五、结论

综上所述,随着需求逐步回暖,北材南下量基本消化完毕,三月库存继续保持相对低位运行。另外,宏观面或有暖风吹来,加上原料端仍对现货价格有一定支撑,笔者认为“金三”可期。同时,未来随着华南区域产量进一步提升,供应端或持续承压,区域内品牌竞争或愈加激烈,市场格局或发生改变。最后,目前市场仍处于过磅转理计的过渡期,短期内对市场交投有一定影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26