1-2月工业企业利润数据点评-接近底部,仍待拐点

核心观点:

① 本次工业企业利润增速下降主要源于两方面,一是量的方面并未形成有效支撑,二是营业成本提升,价和利润率均下降。

② 制造业利润总额同比下滑,一方面是需求偏弱、价格下跌导致部分制造业行业利润大幅下滑;另一方面是部分制造业行业产量虽增但价格大幅下跌。

事件:

2023年1-2月份,全国规模以上工业企业利润同比下降22.9%,去年全年为-4.0%。规模以上工业企业利润增速连续7个月为负。

解读:

1-2月工业企业利润同比-22.9%,降幅较2022年12月扩大14.6个百分点。主要拖累来自两方面,一是量的方面并未形成有效支撑,二是营业成本提升,价和利润率均有所下降。采矿业和公用事业当期利润增速尚可,但制造业大幅度下滑凸显出当前宏观政策刺激扩大有效内需的迫切性。

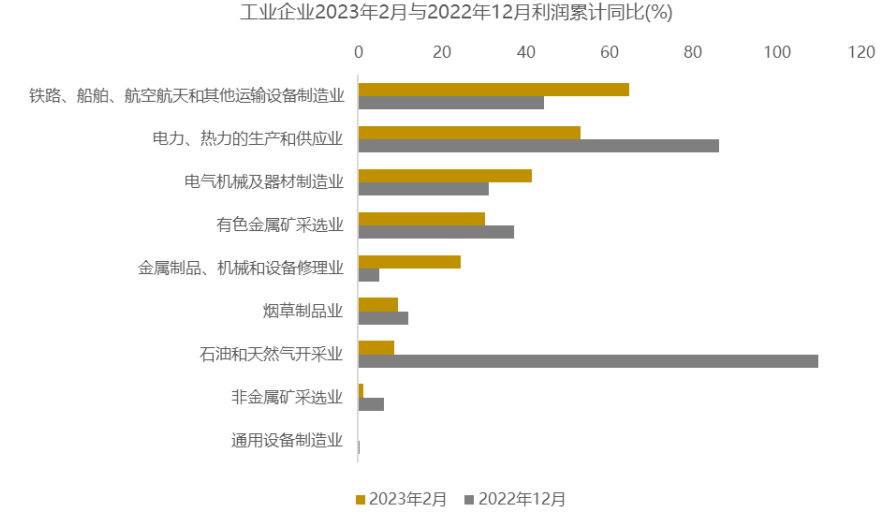

从三大行业来看,上游采矿业盈利情况较好,尽管受高基数影响利润同比下滑了0.1%,但两年平均增速仍高达52.2%;制造业利润同比下降32.6%(2022年全年为-13.4%),降幅较前值扩大19.2个百分点;电力、热力生产和供应业受益于工业生产恢复用电等需求增长,利润同比增长38.6%。

制造业利润总额同比下滑有两个方面因素,一方面是需求偏弱、价格下跌导致部分制造业行业利润大幅下滑。比如与出口景气度高度相关的纺织业、计算机通信和其他电子设备制造业利润总额分别下降37.1%、77.1%。另一方面是部分制造业行业产量虽有增加,但价格的大幅下跌主导了利润的下降。比如尽管在节后重大项目密集开工的推动下,黑色金属冶炼及压延加工业1-2月工业增加值为5.9%,高于平均水平,但价格在高基数的拖累下下滑幅度更大,为-11.3%,使得利润下滑151.1%。库存方面来看,2月末产成品同比增长10.7%,较上年12月末上升0.8个百分点。

从三大行业利润占比看,1-2月采矿业利润占比为26.4%,较前值提升7.9个百分点;制造业利润占比下降10.5个百分点至65.8%;电力业利润占比提升至7.8%。

将工业企业利润增速拆分成“量”、“价”、“利润率”来看,量的回暖未形成有力支撑,价格和利润率是主要拖累。随着企业复工复产稳步推进,1-2月工业增加值同比增长2.4%(12月为1.3%),虽同比小幅回升,但仍处相对低位。而1-2月PPI同比下滑1.1%(12月为-0.7%),在量价共同影响下,导致1-2月工业企业营收增速同比下降1.3%。利润率方面,1-2月工业企业营收利润率为4.6%,较2022年下降1.5个百分点,同比下降了1.3个百分点。

数据来源:Wind,格上研究整理

东海证券认为,工业企业利润增速再次探底有多方面的原因,现阶段的底部运行,或将意味着一季报企业利润增速可能难以整体超预期。往后看,基数、PPI、开工率、需求等因素的影响预计都偏正面,这也意味着企业利润增速大概率已见底,未来回升的斜率仍有待观察,但总体从趋势上来说对权益市场来说影响偏正面。

银河证券认为,分量和价来看,工业经济底部已出现。展望未来,工业增加值同比增速已经回升,PPI亦有望在近期见底,工业利润增速触底回升在望。随着生产生活秩序恢复正常,内需修复持续回暖,量的支撑有望日渐走强。伴随下游开工好转及基数效应消退,PPI大概率短期内触底上行,从量价两方面助力企业利润的修复改善。

华西证券认为,总体看,1-2月企业利润下降幅度扩大,在一定程度上是受到了去年同期高基数的影响,但也反映出经济复苏的基础尚不牢固,企业利润仍未完全恢复的现实情况。展望未来,随着疫情影响消退,工业生产生活恢复常态,市场需求逐步释放,叠加基数影响的逐渐退出,工业企业利润将逐步回升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47