Mysteel参考丨外需下滑对我国制造业钢材需求影响

概述:我国出口贸易和全球经济增速呈高度相关,根据IMF预测,2023年全球GDP增速将下滑至2.66%,经济衰退必然导致我国出口规模相应下降。就钢材需求而言,我国机电产品出口是工业制成品主要拉动项,也是制造业主要用钢终端,外需转弱对制造业用钢需求有直接影响,在此背景下,扩内需成为2023年政策重点。

一、2023年我国外需下滑概率较高

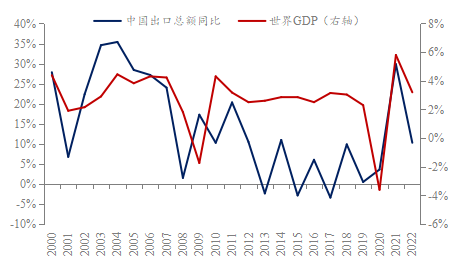

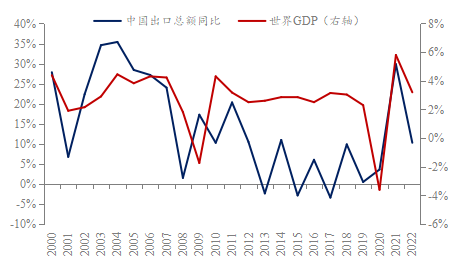

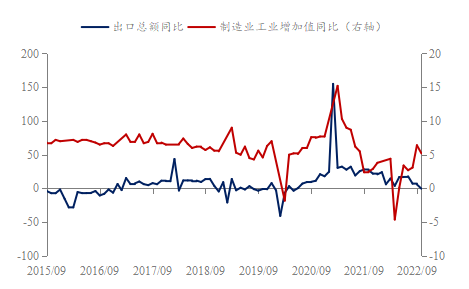

从图1可以看出,我国出口和全球经济增速呈高度相关。2023年,海外加息和货币紧缩持续、全球衰退预期渐浓、海外经济动能继续走弱,外需收缩迹象显现。2022年10月-12月,以美元计价,我国出口贸易额同比下降0.3%、8.7%、9.9%,出现了贸易三连跌的情况。2023年1-2月我国进出口继续承压。按美元计,进出口总值的同比下降8.3%,出口同比下降6.8%。根据IMF预测,2023年的全球GDP增速将下滑至2.66%,远低于2021年的5.8%。由此可以推断,2023年海外经济衰退必然导致我国出口规模相应下降。

图1:中国出口与全球经济增速呈高度相关(单位:%)

数据来源:海关总署,世界银行

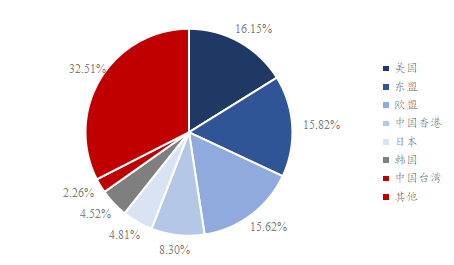

从我国出口结构来分析,欧美及东盟是我国主要出口国家和地区。2022年,我国对美国出口贸易金额为38706亿元,同比增长4.2%,占总出口额比重为16.15%,是我国最大出口地;对欧盟出口贸易金额为37434亿元,同比增长11.9%,占出口额比重为15.62%;对东盟国家出口贸易金额为37907亿元,同比增长21.7%,占出口额比重为15.82%。展望2023年,美国加息尚未结束,欧盟国家在能源成本高企的背景下经济继续承压,我国出口市场需求难言乐观。

图2:2022年我国出口贸易占比(单位:%)

数据来源:海关总署

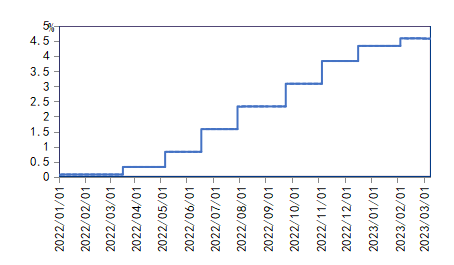

美国:在高通胀压力下,2022年3月以来,美联储进入加息周期,美国联邦基准利率自0附近急升450个基点,利率区间升至4.5%-4.75%。但是,2023年1月CPI同比上涨6.4%,仍高于预期的6.2%;美国2月份非农业部门新增就业31.1万人,失业率为3.6%,环比上升0.2个百分点。但2月美国员工平均时薪继续攀升,环比增长0.2%至33.09美元。在过去的12个月中,员工平均时薪增长4.6%,就业数据表现仍较为强劲。在美国通胀仍具较强韧性与就业市场表现强劲的情况下,美联储存加息终端利率或超出市场预期。美联储加息周期更长、加息终点更高或进一步抑制消费。

图3:美国联邦基金利率(单位:%)

数据来源:钢联数据

欧盟:2023年欧洲经济面临的不确定性较高。一方面,俄乌冲突依然持续,欧盟摆脱对俄能源依赖虽初见成效,但实现对俄能源替代尚需时日。能源危机推高企业生产和居民生活成本,抑制消费;另一方面,由于原油价格高企,欧洲通胀压力持续存在,欧洲央行将继续采取紧缩货币政策,进一步抑制消费端。

就亚洲国家来看,日本近期出口跌幅进一步扩大,韩国出口也维持大幅负增长,也显示全球需求快速走弱。

二、外需下滑对制造业影响分析

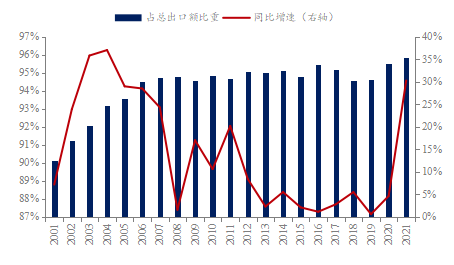

如图4所示,国内制造业增加值与我国出口总额走势具有较强的相关性,反映出口贸易对我国制造业生产活动影响明显。另外,工业制成品出口额占总出口额比重较大,也反映制造业出口在出口贸易额中的比重。从增长情况来看,2000年,我国工业制成品出口额为2970亿美元,到2021年已增至32229亿美元,增长了约11倍。从占比情况看,2001年,工业制成品出口额占总出口额比重已达到90%,近年来占比稳中有增,截止到2022年,工业制成品出口额占总出口额比重已达到95.83%,反映工业制成品出口是拉动中国商品出口的主要力量。

图4:国内制造业与出口景气度有较强相关性(单位:%)

数据来源:国家统计局,海关总署

另外,中国工业制成品出口额在国际市场规模不断扩大。据统计,1996年中国工业制成品出口只占据国际市场的3.3%,到2021年中国工业制成品出口额占世界比重己高达18%。出口规模的不断扩大,反映中国制造业对出口的依赖程度不断提升。

图5:工业制成品出口额同比增速及占出口比重(单位:%)

数据来源:海关总署

三、机电产品是主要出口项 也是制造业最大用钢终端

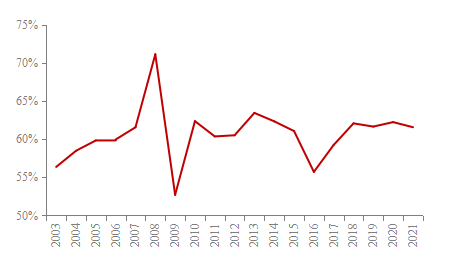

机电产品是我国工业制成品出口主要项。2003年,机电产品出口额为2274亿美元,占工业制成品出口额比重已达到56.38%。近二十余年,机电产品出口额比重稳中有增,最高达到71.17%。截止到2021年,机电产品出口额占工业制成品出口额比重为61.59%,是工业制成品出口的主要拉动项。2022年,我国机电出口规模、贸易顺差均创年度新高,同比增长3.6%至20527.7亿美元。

图6:机电产品出口额占工业制成品出口额比重(单位:%)

数据来源:海关总署

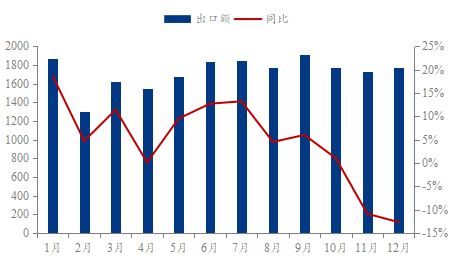

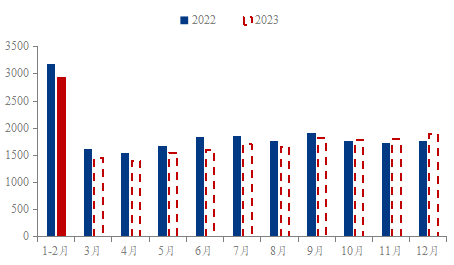

2022年我国机电产品出口虽维持同比增长势头,但从趋势性来看,2022年机电产品月度出口市场承压,呈现前高后低的走势。2022年四季度,受欧美收紧货币、需求转弱影响,第四季度我国机电产品出口同比回落8.4%。

图7:机电产品出口额及月度走势(单位:亿美元,%)

数据来源:海关总署

综上所述,机电产品出口比重在工业制成品出口比重较大,对我国制造业出口影响作用较大。同时,机电产品也是制造业主要用钢终端,外需下滑对制造业用钢需求影响可见一斑。

四、2023年出口预测及对制造业钢材需求影响

预计2023年我国出口下行确定性较强,但下滑幅度或较小。原因在于:一方面,中国出口占全球比重已到达2022年的16.4%,中国制造业产业链完整,成本优势强,出口竞争优势较大。另一方面,从国别来看,虽然2023年 1-2 月中国对美国出口降幅扩大(从 12 月的-18.2%至-21.8%),但是对欧盟出口增速降幅收窄(从 12 月的-17.2%收窄至-12.2%),对东盟出口增速回升至接近 10%,2022年我国机电产品对RCEP国家出口比重已升至24.6%,新兴经济体对中国工业品需求潜力仍较大,预计全年我国出口降幅在2.5%-3.5%。

2023年1-2月,农产品、肥料和钢材出口额同比分别增长10.6%、40.9%、38%,而核心机电出口额为同比下降7.2%,较前值的-12.92%有所收窄,但仍是中国出口的最大拖累,预计全年机电产品出口同比下降4%-5%。

图8:2023年机电产品出口预测(单位:亿美元)

数据来源:钢联数据

据统计,机电出口产品消费钢材约1亿吨,预计2023年机电出口下滑将造成制造业用钢下滑约500万吨。重点行业来看,机械、家用电器、汽车用钢系数大,出口占比较高,外需下行对该类行业用钢需求影响较大。而以风电装机、锂离子电池、光伏组件为代表的新兴产业增长潜力大,产业链在全球优势明显,用钢需求或维持一定韧性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61