Mysteel:机械原材料周报(3.20-3.24)

核心观点:24日国内钢材指数(Myspic)综合指数报收158.4点,周环比下跌1.88%。供应方面,上周五大钢材品种供应959.89万吨,增量0.7万吨,增幅0.1%。库存方面,上周五大钢材品种总库存2117.34万吨,周环比下降40.29万吨,降幅1.9% ;铜市方面,上周电解铜价格震荡反弹,下游畏高情绪有所上升;铝市方面上周国内现货铝价窄幅震荡运行,市场整体成交一般。

上周五大品种周表观消费量受出货节奏放缓以及供应水平增量较小影响,整体环比上周明显下降,但周表观消费并不代表真实需求水平。现阶段五大钢材品种基本面结构维持相对稳定,延续供需负差,相较于去年同期的基本面表现偏好。此外,唐山再起限产相应,但尚未落地,至少从数据上未有体现,因此预计金三银四的增产去库特征近期将继续保持,支撑原料和钢材的现货价格。下周来看,因限产未落地,钢材供应水平无明显减量体现,去库幅度虽有收窄,但因刚需支撑,将继续维持去化。需求或因降水天气和谨慎的市场心态,而导致消费量水平回升幅度有限。综合来看,限产未落地前仍有一波拉涨机会,预计现货价格回调后还有冲高的动力。

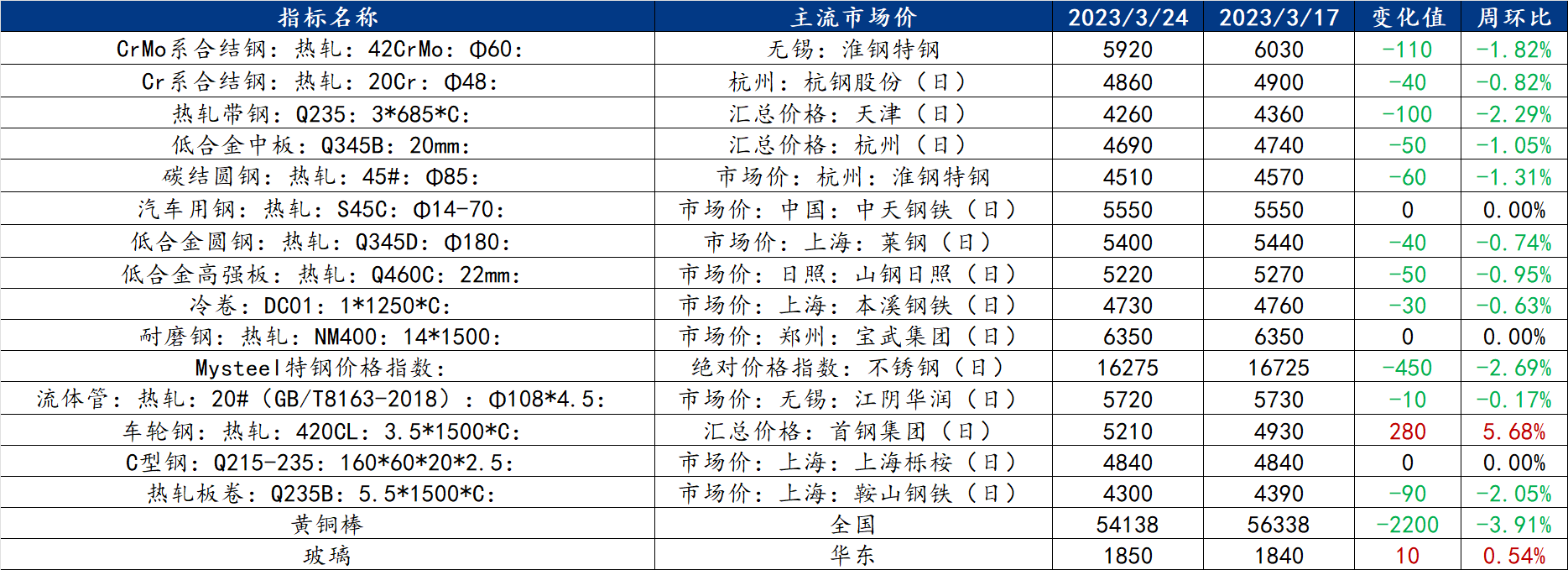

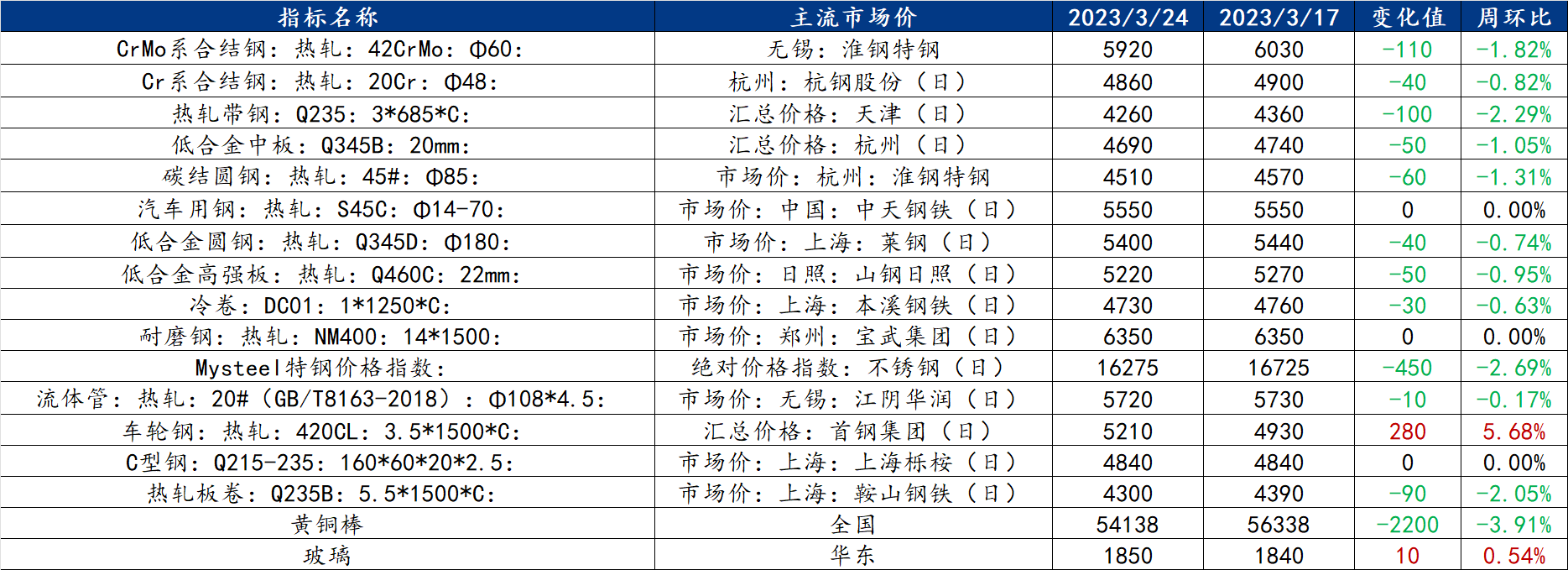

一、原材料品种价格监测

截止2023年3月24日,各原材料当日即时价格以及价格周环比情况如下:

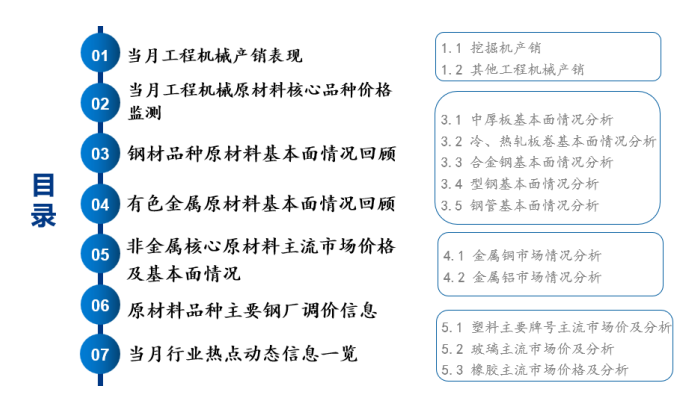

二、机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格震荡走弱 预计本周价格将先抑后扬

供应方面,上周中厚板产量148.4万吨,周环比增加2.64万吨;库存方面,钢厂库存72.15万吨,较上上周减少0.52万吨,社会库存114.89万吨,较上上周减少4.14万吨,总库存187.04万吨,较上上周减少4.66万吨。上周中板市场成交情况出现分化,低价资源出货尚可,高价资源成交困难。需求情况恢复不及预期。成本端面临下滑,供应端利润空间或将提升,生产积极性短期预计不减。现货端接单节奏略有提升,港口到货情况增多。综合来看,短期行情处于供需风险释放阶段,预计本周国内中厚板市场或将先抑后扬。

主要内容摘要②——热轧:热轧价格高位调整基本面预期或将转弱

上周国内热轧板卷价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为4447元/吨,较上上周下跌67元/吨;4.75mm热轧板卷均价为4381元/吨,较上上周下跌72元/吨。从各区域的库存数据看,跌幅最大的区域是华南地区,较上上周下跌4.7万吨,跌幅最小的区域是西南区域,较上周下降0.1万吨。上周热轧表需高位回落,整体去库速度呈现下降,供需平衡成本下降节奏。目前看下游消费已从爆发期进入了平稳期,而产量则有继续回升,因此回归理性的趋势稍有出现。就下周看,市场去库动能进一步下滑,投机与囤货信心难以恢复,因此仅靠刚需消费,支撑度则环比趋弱,对于整体价格则会呈现震荡偏弱的格局。

主要内容摘要③——型钢:需求仍有增量预期,型钢价格或超跌反弹

型钢上周价格走势呈现宽幅走弱,因对于后期预期需求有所减弱,黑色期货盘面连续下跌,现货市场价格跟跌为主,降后交投有所上量,但价格未能有反弹,贸易商库存亏损百元/吨以上,市场补库积极性受到打击,临近周末价格略有抬升。供应方面,轧钢企业限产结束,开工率迅速回升,长流程企业有一定减产预期,但落地或延迟,本周总体供应水平有所抬升;库存方面,厂库目前水平较低,本周将成为拐点,转而增库,社库因库存成本较高,去库压力较大;综合来看,型钢整体供应水平维持高位,需求未见疲软,但期货盘面走弱,型钢价格跟跌为主,本周临近月底结算,加上市场库存资源亏损,市场挺价心态较浓,从整体3月份订单情况来看,需求仍有阶段性放量可能,价格具有超跌反弹的契机。

三、机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:上周电解铜价格震荡下行,预计本周价格将震荡偏强运行

上周电解铜价格震荡反弹,下游畏高情绪有所上升。宏观方面,海外银行风险事件危机暂未外溢,美联储加息25个基点符合市场预期。现货方面,3月传统消费旺季成色虽稍显不足,但整体相对尚可,库存延续去库态势。但随着铜价的持续反弹,下游畏高情绪上升,高铜价影响下游订单状况,将抑制消费需求。整体来看,美元指数上行空间或有限,对铜价的压制将有所减弱,市场关注将重新回到消费需求上,预计短期铜价将震荡偏强运行。

四、机械行业动态热点信息一览

1. CME:预计3月挖掘机销量25000台,同比下降33%

3月挖掘机国内销量预计15000台左右经草根调查和市场研究,CME预估2023年3月挖掘机(含出口)销量25000台左右,同比下降33%左右。分市场来看,国内市场预估销量15000台,同比下降44%左右。出口市场预估销量10000台,同比略有下降。

如需机械行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26