AMD:赢得生成式AI之战可能并不容易

人工智能的火爆还在二级市场中延续,高性能计算对于训练和推理模型的重要性越来越凸显。英伟达、AMD等公司的股价就一路高涨。而我们在Seeking Alpha上看到这么一个观点,AMD赢得生成式AI之战可能并不容易。觉得观点挺新颖,就分享给大家。最后,本文不作为投资建议!

正文:

尽管AMD的GPU产品表现出色,但市场情绪对其前景仍然褒贬不一,这归因于该股相对于同行公司Nvidia的表现不尽人意。

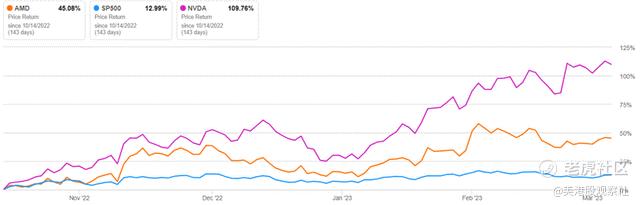

截至撰写本文时,与标普500指数的12.9%和NVDA的109.76%相比,AMD仅从2022年10月低点反弹了45.08%。这可能是由于人们对ChatGPT的热情,该技术是在NVDA的A100 GPU上训练的,尤其得益于后者在GPU销售前景乐观的背景下进行财务恢复。

此外,AMD的执行似乎受到持续的PC需求破坏的阻碍,由于FQ1'23收入指导在53亿美元(同比下降9.8%),中点估计与共识预期的55.6亿美元相比,指导显得谨慎。2023年的宏观经济前景也显得不确定,由于2023年1月的消费者产品指数仍显示出-6.2%的同比影响。

尽管如此,我们仍然对AMD的恢复保持信心,这要归功于MI250加速处理器单元[APU]的前景,这是一款混合CPU-GPU加速器芯片,适用于强烈的云计算工作。到目前为止,该公司在超大规模部署产品上已经取得了巨大成功,并计划在2023年下半年推出新的MI300。

考虑到MI300在性能上比MI250提高了8倍,在功耗效率上提高了5倍,因此MI300被选中为世界上最快的超级计算机El Capitan的核心处理器,将于2023年底在劳伦斯利弗莫尔国家实验室投入使用。

届时,投资者可能会受到鼓舞,因为2023年底时世界上前两大超级计算机将使用AMD的市场领先的APU,这表明其在同行公司如NVDA或英特尔公司中的市场支配地位。这自然是基于该公司的战略3D堆叠芯片,该技术通过提高能源性能、数据共享和内存使用来提高计算效率。

AMD还与许多大型云服务提供商密切合作,以使MI300能够胜任AI工作负载,这表明从2023年下半年开始可能会有潜在的收入贡献。这可能是公司市场份额增长的助力,尤其是在高性能计算领域为生成式AI带来了令人兴奋的新篇章。 特别地,自2022年5月以来,Microsoft的Azure一直在使用AMD的MI200进行“大规模AI训练”,据报道比NVDA的A100 GPU更高效5倍,速度更快1.2倍。根据最近在摩根士丹利技术、媒体和电信会议上的采访,MSFT自2022年以来也一直在使用该公司的MI250。 这些硬件进步还利用了AMD现有的AI软件堆栈ROCm和Xilinx AI引擎能力,展示了公司迄今为止出色的整合能力。考虑到Xilinx收购仅在一年前完成,我们认为,在硬件和软件方面的生成式AI能力中,公司还有进一步的机会组合协同作用的助力。

然而,NVDA的H100(A100的后继产品)和AMD的MI300之间的比较如何仍有待观察,因为后者尚未发布。 H100的早期评价非常好,该产品在大型语言模型的AI训练和AI推理方面比其前身快9倍和30倍。此外,由于MI250据说比NVDA的A100表现更好,这就引发了一个问题,为什么OpenAI的ChatGPT没有在MI250上进行训练,考虑到它们的价格相似,而且微软已经推出了由NVDA的H100提供支持的新虚拟机。

此外,在个人电脑或独立GPU端市场中,AMD在与NVDA的竞争中仍有很长的路要走,因为NVDA到目前为止越来越占主导地位。到2022财年第四季度,NVDA在个人电脑GPU市场占据17%的份额,而AMD报告了12%,英特尔报告了71%。同时,NVDA在独立GPU市场上的领先地位仍然保持在84%,而AMD为11%,其他厂商为5%。 此外,AMD的最新旗舰Radeon RX 7900 XTX显卡(于2022年12月发布)无法与NVDA的旗舰GeForce RTX 4090竞争,只能与后者的较慢版本GeForce RTX 4080(2022年11月)相媲美。

由于大多数比较都认为NVDA的旗舰芯片是明显的胜者,因此似乎AMD仍然落后于市场领导者。只有时间才能告诉我们,AMD在生成式AI方面的战斗将如何结束。 同时,对于对硬件进行极其技术性的分析感兴趣的人,可以参考下面这些链接,我们在研究过程中发现它们非常有趣:

• GPU推理性能和价值的可恶比较

• AMD展示未来MI300混合计算引擎的详细信息

• AMD的MI300能否在AI方面击败NVIDIA?

AMD股票是买入、卖出还是持有呢?

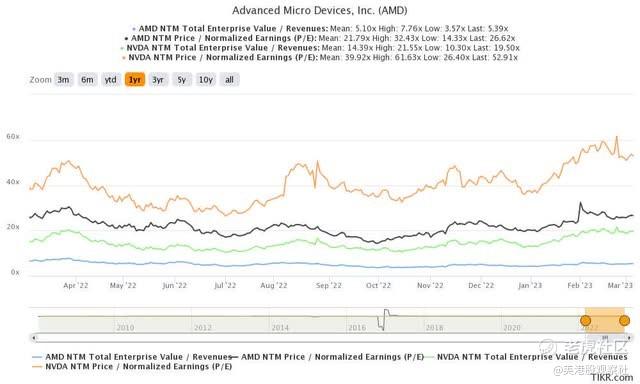

标普资本智慧 目前,市场对AMD的悲观情绪已经反映在股票估值上。其股票交易的EV/NTM营收为5.41倍,NTM市盈率为26.62倍,而NVDA的扩展数字分别为19.50倍和52.91倍。 因此,我们认为,在这些水平上,AMD仍然可能是一个价值投资,特别是考虑到我们的股价目标为116.59美元,从当前水平来看,这意味着出色的43.6%上涨潜力。这个数字是基于市场分析师预测的2024财年EPS为4.38美元和当前市盈率估值,比其1年均值21.79倍高,但低于其3年疫情前的均值37.33倍。

然而,AMD股价已反弹并交易在其50日移动平均线之上。因此,尽管我们对公司的未来执行保持信心,但围绕生成式人工智能的乐观情绪可能已经到达了狂热的程度,暗示短期内可能存在潜在的波动性。 因此,选择在此处添加AMD的投资者必须在连续降低或匹配他们的美元成本平均值的情况下才能这样做。否则,抄底的投资者可能会尝试等待股价再次跌至低70美元的支撑位,从而扩大他们的安全边际。

$美国超微公司(AMD)$ $英特尔(INTC)$ $英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56