惟道研究|2月CPI分析:通胀不足预期,内需仍有待回升

2月CPI同比上涨1%,环比下行0.5%,为2021年3月以来最大的单月跌幅。2022年与2023年春节跨期是CPI同比回落的重要原因之一,但偏低的CPI是否预示着需求依旧没有恢复到疫情前的水平以及潜在的通缩即将到来?

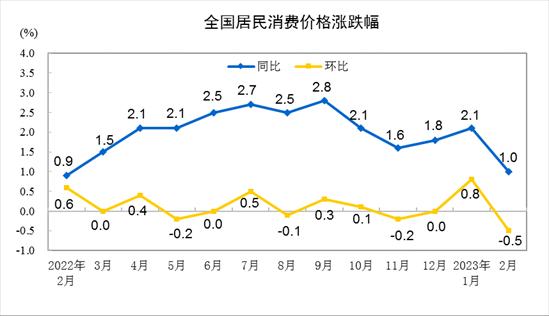

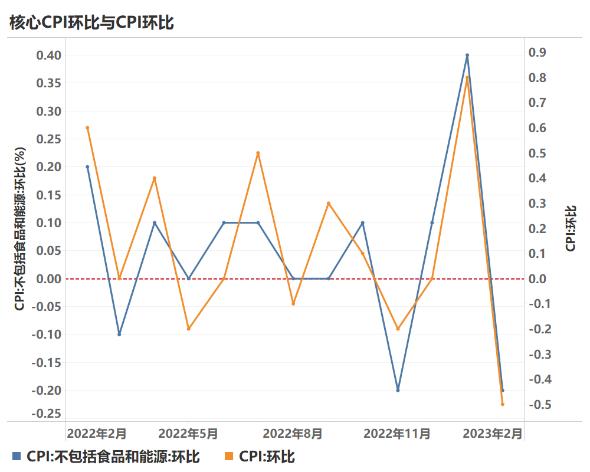

3月9日国家统计局公布2月全国消费者价格指数,CPI同比上涨1%,环比下行0.5%,为2021年3月以来最大的单月跌幅。核心CPI环比下行0.2%,较前一月0.4%回落0.6个百分点,这意味着除食品外的消费正在放缓。

2022年与2023年春节跨期是CPI同比回落的重要原因之一,但偏低的CPI是否预示着需求依旧没有恢复到疫情前的水平以及潜在的通缩即将到来?我们认为,尽管春节跨月等原因的确存在,但随着疫情影响下的劳动力在春节后重返工作岗位,供给逐渐充裕,需求增速不及供给恢复速度也是另外一个可能的原因。

从前期公布的PMI数据看,服务业PMI大幅好转,与现实情况基本相符,即人口流动性好转后,居民线下消费快速回暖,餐饮旅游等行业逐步企稳。近期出现了汽车降价带来的购买潮,这说明需求依旧存在,只是被价格和前期收入压制。从目前已有的数据看,虽然汽车整体销量与2019年同期依旧存在缺口,但趋势上正在逐步缩小。

从高频数据观察,消费的复苏并未如希望的那样顺利。从三十大中城市商品房成交情况可见一斑,一月春节期间成交量为965.56万平方米,二月成交量为1018.75万平方米。一百大中城市土地成交面积同样偏低,其中既有春节期间成交量偏低的季节因素,但也有消费者信心因素。

相较于实物消费,服务消费的复苏或许更为强劲,从电影票房上来看,得益于宽松的防疫政策以及今年多部制作精良的电影,今年春节期间电影票房表现是疫情以来最好,2021年春节(1-2月)票房合计约56亿元,2022年春节票房合计约127亿元,2023年春节票房合计约128亿元,接近于2019年春节期间的133亿元。考虑到已经散去的疫情阴霾,未来一段时间电影的票房或正转入逐渐疫情前的常态。

从另一方面看,CPI数据不及预期将为货币政策创造更多的空间,这降低了宽松政策导致国民经济出现通胀的风险。整体而言,依靠宽松的货币政策刺激需求且维持币值稳定的政策目标在今年是可行的。

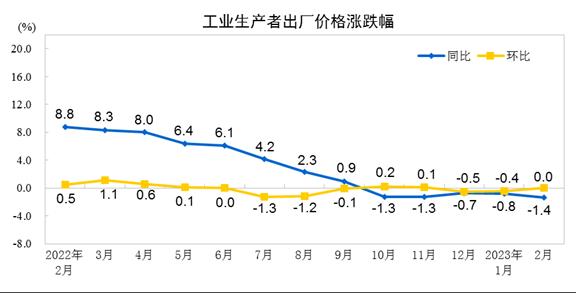

2月工业生产者价格指数同比降1.4%,环比为0%。受上一年基数偏高影响,工业产品价格同比仍延续回落趋势,但是从绝对值的角度观察,目前大宗商品价格依然处在高位,对下游制造业企业利润依旧不利。伴随企业部门去库存周期接近尾声以及节后大量劳动力重返工作岗位,我们预计供给侧会出现快速恢复(这个信号已经在快速回暖的产能利用率中体现),这将导致大宗价格下行速度放缓。

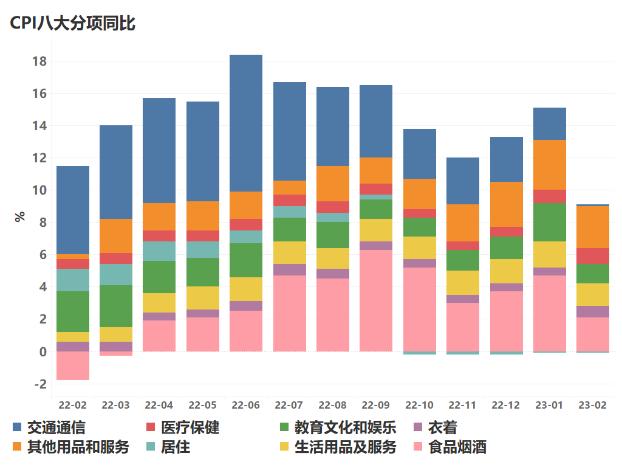

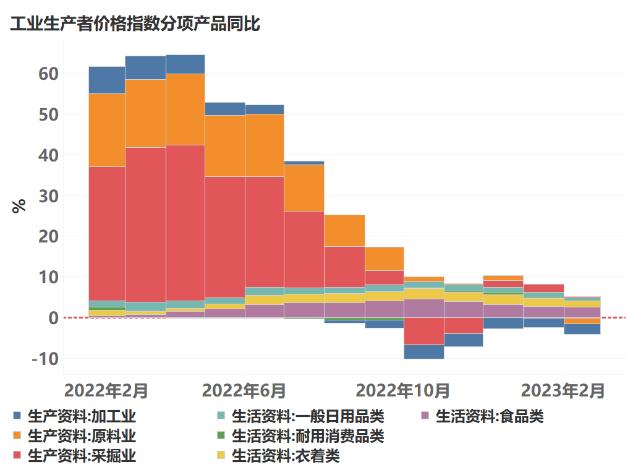

从PPI分项数据来看,主要拖累项为采掘业、耐用消费品、加工业、原料业,同比增长0.3%(前值2%)、-0.2%(0.3%)、-2.6%(-2.3%)、-1.3%(-0.1%)。输入性因素推动国内石油行业相关价格上行,石油和天然气开采业价格上涨1.7%,石油煤炭和其他燃料加工业上涨0.6%。未来一段时间,随着“保交楼”、重大基础设施建设落地,以及潜在的消费提振落地后,若与供给的扩大形成良性循环,PPI有望延续回升趋势。

美国方面,劳工部周二发布的数据显示,美国2月消费者价格指数(CPI)同比上涨6%,低于前值的6.4%,同时也是2021年9月以来的最低增速。当月CPI环比增长0.4%,低于前值的0.5%。虽然涨幅较1月有所收窄,但仍处于高位。

2023年以来,全球大宗商品价格虽有下行,但是依旧维持高位运转。虽然2022以来全球央行持续加息,叠加高企的物价持续对居民需求侧带来打压,但是受地缘政治影响,能源与粮食价格依旧坚挺。核心原因为全球主要能源出口国(俄罗斯以及OPEC)对价格的调控以及政策制约,以及,全球主要化肥和粮食产区(乌克兰)产能持续受损。2023年,如果地缘政治持续难解,那么粮食价格将继续维持高位波动,同时,受全球需求放缓影响,能源价格有望走低。

从目前的全球局势看,宏观调控无力解决通胀压力。解决通胀高企难题的方法目前主要还是在通过加息打压需求,以需求衰退换取通胀减压。未来一段时间,受欧美进一步加息的影响,我国出口的恢复依然承压,恢复的工业产能亟待消化,内需的重要性进一步凸显,消费的提振十分重要也十分必要。

上述内容节选自惟道研究《2023年2月CPI月报》,内容有删减,详情请参见完整版报告

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47