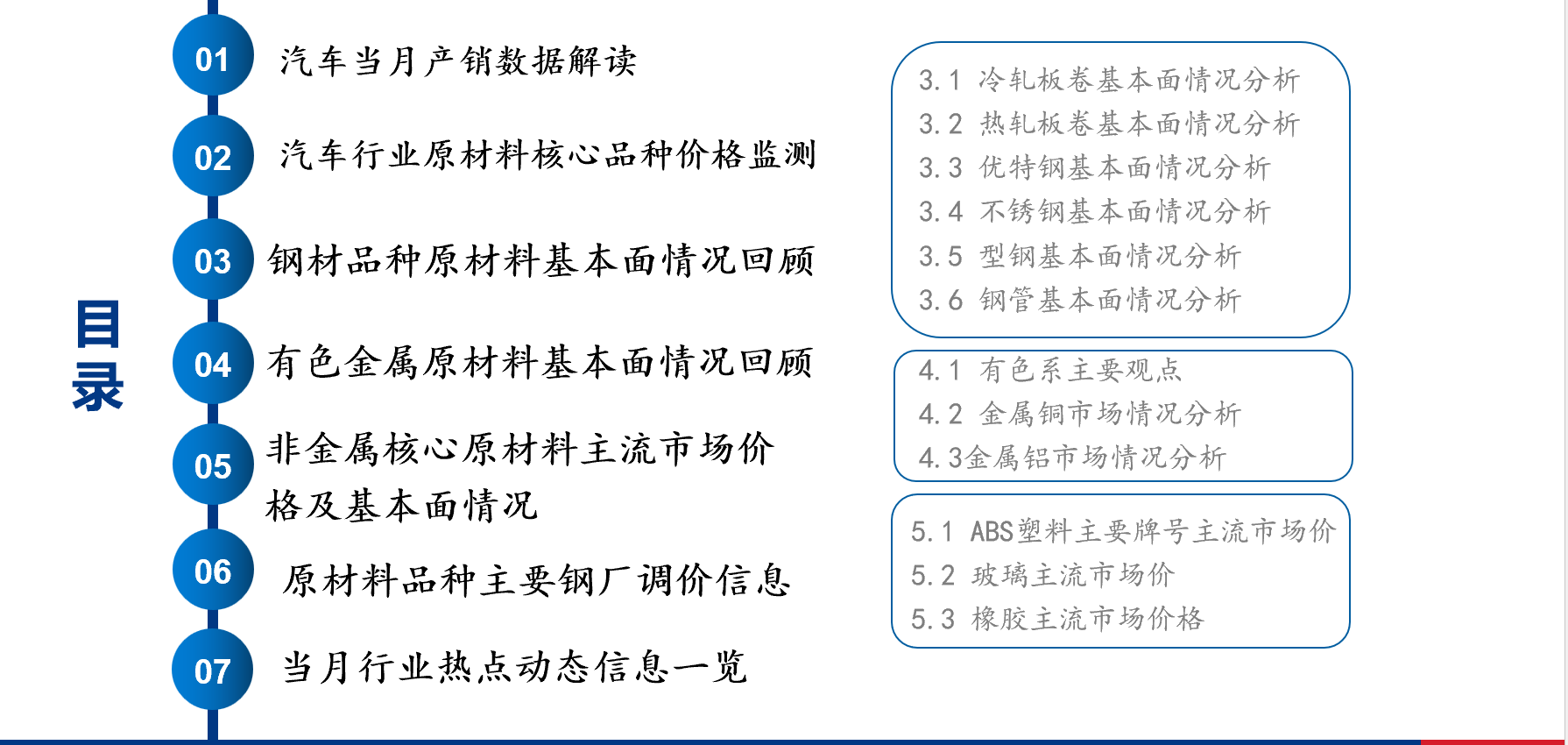

Mysteel:汽车原材料周报(2.27-3.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收160.11点,周环比上涨0.72%。供应方面,本周五大钢材品种供应947.25万吨,增量15.14万吨,增幅1.62%。库存方面,本周五大钢材品种总库存2319.93万吨,周环比下降35.63万吨,降幅1.5%,板材消费较前期淡季表现也有好转;有色方面,电解铜价格偏强运行,市场成交多以出货为主 ;铝市方面,国内现货铝价窄幅震荡运行,整体成交尚可。

综合来看,国内2月PMI数据和房地产成交数据环比明显好转,使得国内环境呈改善迹象,提振市场预期和交易心态,短期内现货价格或将延续偏强震荡。但是基建增量或多或少掩盖了地产新增用钢消费减量的事实,后期消费或有证伪可能,另外,伴随供应大幅回升,库存压力大的区域或将给本地价格上涨带来一定压力。

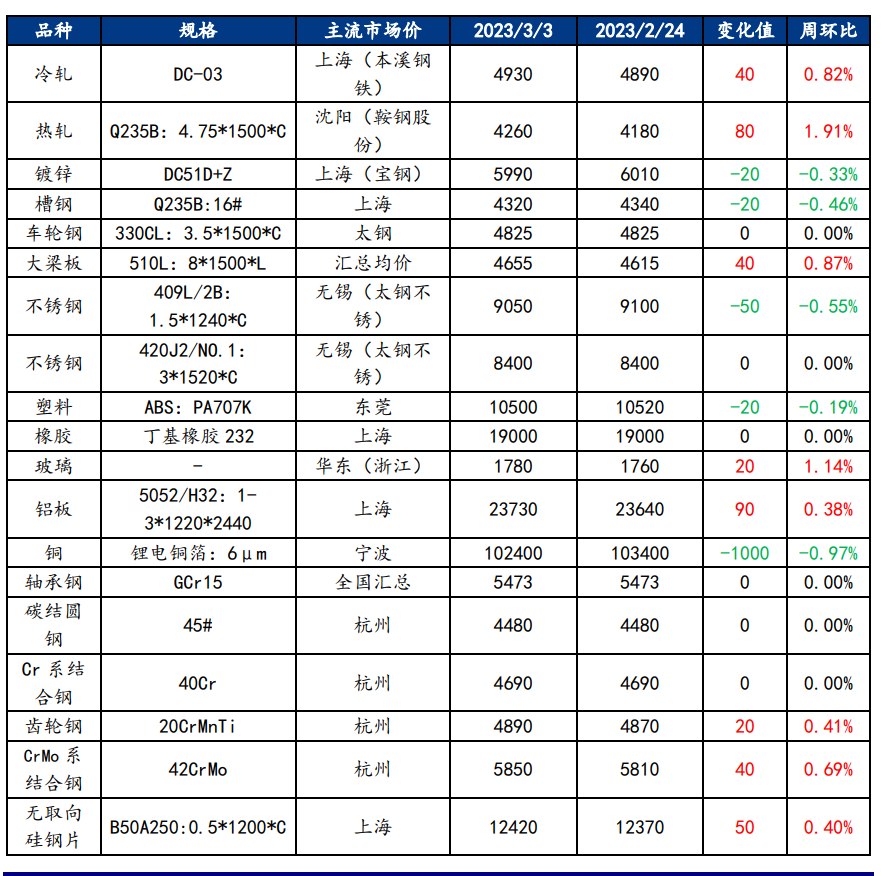

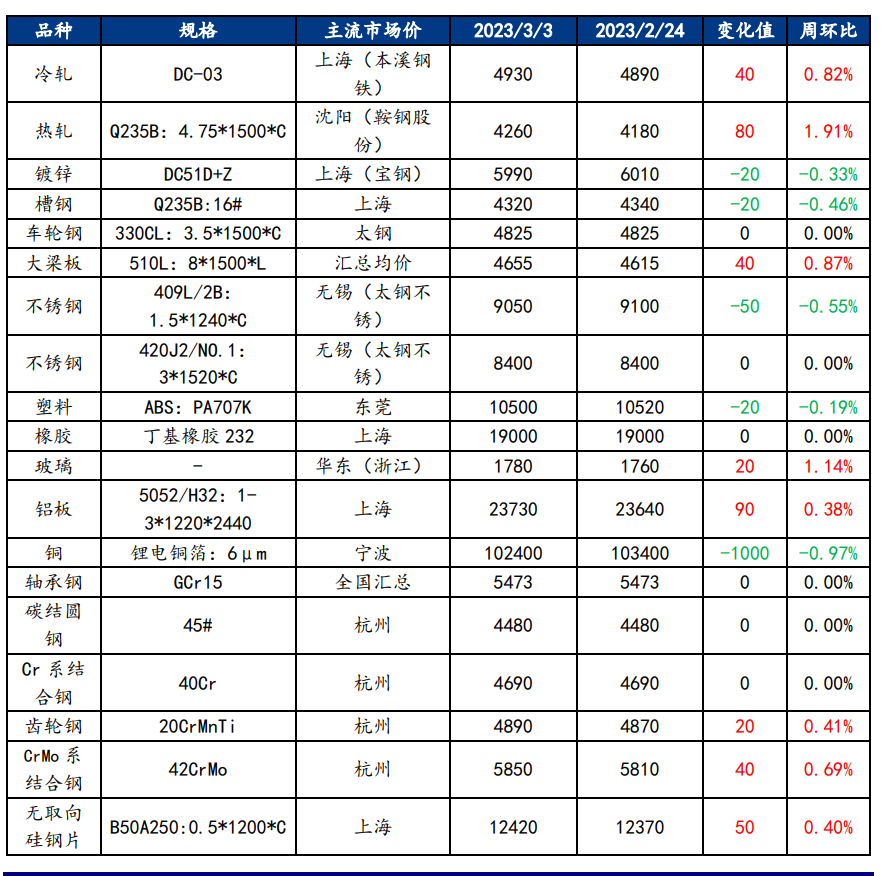

一、原材料品种价格监测

截止2023年3月3日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上升,库存下降,冷轧板卷价格小幅上涨

上周冷轧板卷产量81.03万吨,环比增加0.66万吨。库存方面,当前冷轧钢厂库存36.04万吨,环比减少1.89万吨,社会库存139.68万吨,环比减少3.16万吨。上周黑色盘面偏强运行,提振了市场部分信心,活跃了市场交投气氛,上周成交表现尚可。当前市场商家受库存压力影响,心态还是偏谨慎乐观,操作多以出货回笼资金为主。上周冷轧板卷库存继续下降,上周制造业缓慢复苏,逐步释需求。但据商家反馈,成交仍然不及商家预期,但考虑到商家资源成本支撑较强。综合来看,预计本周全国冷轧板卷价格或将继续区间震荡运行。

主要内容摘要②——热轧:热轧消费继续回升 高位兑现意愿加大

上周国内热轧板卷小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4455元/吨,较上周上涨58元/吨;4.75mm热轧板卷均价为4394元/吨,较上周上涨57元/吨。从各区域的库存数据看,跌幅最大的区域是华南地区,较上上周下跌5.2万吨,跌幅最小的区域是西北区域,较上周下降0.09万吨。上周热轧表需继续回升,涨价过程中,成本也共同向上,因此利润并没有扩开迹象。目前市场情绪好转,下游端消费呈现回升,补库放量节奏有所加快。就下周看,高位变现预期加强,预期向好的情况下,对于成交与价格均可带来支撑。因此就本周市场去库速度或将继续维持,对于价格支撑力度依然较高。

主要内容摘要③——特钢:市场对后市预期有所增强,预计优特钢稳中上行

上周全国优特钢价格小幅上涨,市场整体表现尚可。随着期螺价格震荡上行,市场信心进一步修复,对后市预期持续向好。随着天气渐暖,开工率逐渐上升,需求有所释放,成交量增长明显。库存方面,厂库社库持续进一步下降,整体库存压力一般,但钢厂库存较去年同期仍处高位。钢厂方面,除个别钢厂检修外,各资源厂生产较为稳定,现货市场流通较齐全。

分地区来看,华南地区上周市场整体成交回暖,随着需求的释放,订单周环比有所改善,但下游对高价资源接受有限,部分仍按需采购为主;华中地区上周市场需求缓慢释放,订单数量周环比小幅增加,原料成本增加,钢厂挺价意愿较强,但终端对高价资源接受程度不高,按需采购为主;东北地区钢坯价格持续上涨,市场对后市预期较强,市场交投氛围转好。终端需求有所释放,成交情况较之前有所改善;华北地区需求释放缓慢,下游订单较少,整体成交不太理想,主要按需采购为主;库存方面,整体库存压力不大,部分贸易商补库增新规格。

综上所述,随着期螺价格震荡上行,现货价格也有所波动,但价格整体比较坚挺。随着开工率逐渐上升,需求放量明显,市场整体表现尚可。钢厂方面,钢厂调价主稳个调,以上调为主。情绪方面,市场对后市预期有所增强,信心得到修复。综上所述,预计本周优特钢市场稳中上行。

主要内容摘要④——不锈钢:不锈钢降库节奏缓慢,需求不达预期下静待钢厂减产

春节过后库存高位累积,节前市场普遍看好疫情开放后的需求恢复,随着春节假期后复工复产的持续推进,下游复工不及预期。市场有效降库难以推进,供应端及贸易端承压较大。继短暂补库之后,市场成交偏淡,高库存之下市场承压较大。前期价格主要由成本端支撑,近期随着原料成本松动,现货价格下滑。目前市场对于供应端减量情况关注度较高,或将成为缓解库存压力的焦点。当前无锡市场民营304冷轧毛基主流价格至16400-16450元/吨,民营热轧资源五尺毛边主流价格至16450-16500元/吨。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价窄幅震荡运行 预计本周价格将区间震荡运行

上周国内现货铝价窄幅震荡运行,整体成交尚可。宏观方面,中国2月官方制造业PMI 52.6,市场对中国经济复苏预期较强,宏观情绪向好。此外,美元指数回落至一周新低,提振铝价走势偏强。基本面,云南省电解铝限负荷要求已落实到位,锌及工业硅生产企业也陆续接到限负荷通知,说明云南省电力供应仍维持紧张态势。中国制造业PMI数据好于预期提振价格偏强运行,市场重新审视消费恢复预期。但海外宏观逻辑仍偏空,叠加对进口铝锭增加的担忧,铝价若要突破震荡区间仍需更多供应及需求方面的支持,短期预计维持前期震荡区间内运行,同时关注云南省后续电力供应情况。

四、汽车行业动态信息一览

1.全国人大代表朱华荣:推动动力电池标准化

3月3日,全国人大代表、长安汽车党委书记、董事长朱华荣在2023年两会提出《关于保障新能源汽车健康协同发展的建议》。朱华荣表示,目前关键原材料高度依靠进口,车规级芯片等产品国产化亟待破局,影响新能源汽车产业安全。国内方面,建议出台相关政策,鼓励有技术实力和资金实力的企业加快国内高品质锂资源的探测和开发。国外方面,鼓励和引导国内矿产资源企业、整车企业和电池电芯企业等市场主体,通过多种方式进行海外锂矿等矿产资源战略布局与开发。

与此同时,朱华荣还表示,我国主流燃油车消费税政策多年未变,与现实需求存在偏差。朱华荣建议将2.0L及以下排量的汽车消费税税率减半;建议将车辆购置税、汽车消费税合并,保留一个税种,并增加地方财政留成比例。

2.福州港首次出口新能源汽车

3月3日,2011辆上汽名爵品牌车在福州港江阴港区顺利装船,运往欧洲,其中近八成是新能源汽车,这是福州港首次出口新能源汽车,为中国智造新能源汽车抢抓海外市场绿色转型机遇,跑出“加速度”、驶向全球带来助力。

本航次出口的2011辆车里,新能源车达1602辆,实现了福州港外贸汽车滚装出口业务的新突破。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47