大举增持!恒顺醋业为何受冯柳青睐?

时间来到三月,上市公司披露年报的步伐也是逐渐加快。今天,我们来看一家调味品公司的年报。

恒顺醋业净利润恢复增长

2月27日晚,恒顺醋业发布2022年年报,期内公司实现营业收入21.39亿元,同比增长12.98%;实现归属于上市公司股东的净利润1.38亿元,同比增长16.04%。属于上市公司股东的扣除非经常性损益的净利润1.22亿元,同比增长13.09%。

总体来说,这份业绩还是比较值得认可的,尤其是在2020年、2021年净利润连续两年负增长的背景下,恒顺醋业的净利润终于重回了两位数的正增长。

从产品看,醋业务仍旧是恒顺醋业的核心业务,在规模方面醋业务收入达到了12.84亿元,同比增长6.03%;料酒系列收入达到了3.57亿元,同比增长11.30%;酱系列录得了2.56亿元的收入,同比增幅高达44.48%。

与此同时,醋业务也是恒顺醋业盈利能力最强的部分,毛利率高达41.54%,而酒系列和酱系列的毛利率则分别是28.01%和16.02%。

图片来自于公司官网

虽然恒顺醋业的营业收入创下历史新高,并且净利润也重新恢复增长,但净利润总额仍然仅为疫情前2019年净利润的42%。

营收创出新高,利润却不及三年前一半,这又是为什么呢?

从成本端来看,大宗商品价格上涨挤压了恒顺醋业的盈利空间,年报显示,恒顺醋业的直接材料成本常年在70%左右,公司也称近几年原材料成本上涨一直是制约企业效益的最主要因素之一。

过去的几年,随着疫情影响下的全球供应链危机逐渐暴露,叠加疫情后全球央行纷纷采取的货币宽松政策,以及俄乌冲突,全球大宗商品迎来全面上涨趋势,特别是大豆、玉米等农产品的价格,均跃升至多年来的最高水平,部分商品价格甚至创下历史新高。

此外,频繁跨界的负面影响依然在影响着恒顺醋业。

根据2022年财报,2022年恒顺醋业对联营企业和合营企业的投资收益为-2061.54万元。

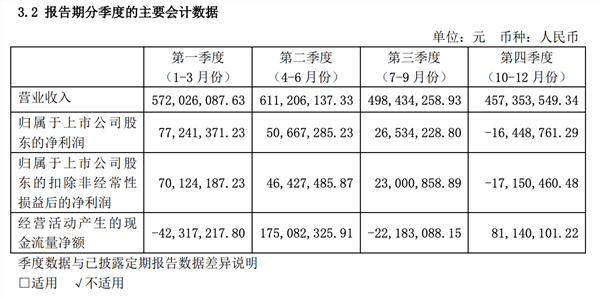

四季度业绩罕见亏损

分季度看,恒顺醋业的业绩更值得玩味。2022年前三季度, 恒顺醋业共实现收入 16.82 亿元,同比增长 23.71%,远高于全年营收增速;前三季度实现归母净利润 1.54亿元,同比增长 14.70%。

但是,在2022年第四季度,恒顺醋业的归母净利润是亏损0.16亿元,直接拉低了全年的利润。

并且恒顺醋业2022年4个季度的归母净利润是呈现逐渐下滑的趋势,分别是0.77亿元、0.51亿元、0.27亿元和-0.16亿元。

而四季度业绩直接亏损的原因,可能是恒顺醋业为了去库存,在四季度进行了大规模的低价促销。

对于这方面有两组数据值得注意,一是2022年公司醋系列销售量为20.67万吨,同比增长17.77%;但醋系列营业收入仅增长了6.03%。

二是恒顺醋业2022年的库存为2.98亿,比起2021年的4.02亿,有大幅的降低。中国银河证券也表示是去库存导致2022年第四季度环比降速。

此外,从调味品整体行业来看,海天味业的添加剂事件也是在2022年四季度发酵,当时为了挽回销量,海天味业曾进行低价促销。

品牌和区域门槛成为恒顺醋业两大护城河

在调味品行业中,虽然酱油和醋是两大重要的调味料,但从商业的角度看,醋比起酱油却有着先天的不足。

酱油一两个月就要换一瓶,醋的食用频率相对较低、用量更少。所以,食醋的市场规模远不如酱油。

这也不难理解,酱油算得上是刚需中的刚需,但凡炒菜基本就得用,家家户户都离不开。而醋却并没有那么高的渗透率,虽然有些地方无醋不欢,但也有很大一部分人,即便吃饺子、凉皮,也是滴醋不沾。

因此,即便恒顺醋业已是中国食醋行业的王者,但规模与海天味业还是相去甚远。并且海天味业对食醋行业也是虎视眈眈,行业产品同质化严重,在这一情况下,恒顺醋业的护城河又有哪些呢?

首先在醋这个单一品类上,恒顺醋业是多年的龙头。食醋行业最大的行业规模为其在渠道和行业地位上带来优势。

并且其多年的行业龙头地位,恒顺香醋建立了良好的品牌效应,镇江香醋作为中国驰名商标在消费者心中有很高的心智夺取程度。

另外在区域门槛上,中国的食醋历史悠久,醋的酿造与酒类似,原料、工艺、时间不同,所产生的醋的风味因此各有特色千秋,形成的饮食文化也各有不同,一方水土养一方醋,不同地域的人往往有自己钟情和偏好的醋和风味,也因此区域属性在食醋行业尤为明显,这也为食醋行业带来的区域门槛。

对于恒顺醋业来说,华东大区则是其基本盘。2022年华东大区共录得10.59亿的收入,占了将近一半的营收,实现了9.74%的增长;在毛利率方面,华东大区的毛利率最高为38.45%,其次是华中大区、华南大区、西部大区和华北大区,分别为30.76%、29.32%、27.70%和26.97%。

两大方向带来增长空间

对于回归主业的恒顺醋业来说,未来的增长空间主要有两大方向一是在行业集中度较为分散的前提下,进一步提升市占率,二是培养更多的大单品,实现多元化发展。

食醋行业从竞争格局来看食醋集中度有较大提升空间。食醋行业目前仍然高度分散,小作坊大量存在,根据2021年中国调味品协会《中国调味品著名品牌企业100强》2021年度食醋企业(32家)生产总量为157.5万吨,同比增长率为3.1%。恒顺醋业产量为34.5万吨(中国调味品协会口径)。产量10万吨以上的食醋企业仅有3家,占总数32家的9%,食醋企业稳健增长,头部集中度较低,国内集中度提升空间较大。

随着消费升级趋势确立,当消费者逐渐选择更健康、口味更丰富的高端产品时,也倾向选择知名度高、有品质保障的大厂商的产品,消费升级从一定程度上会倒逼小企业退出行业,淘汰部分低端和小作坊产能。基于此,预计未来行业集中度将进一步提升。

除了醋,公司还将料酒、酱作为大单品发展。

去年,料酒产品实现收入3.57亿元,同比增长11.30%,毛利率较上年减少4.82个百分点,为28.01%;酱系列产品,收入2.56亿元,同比增长44.48%,毛利率较上年增加0.40个百分点,为16.02%。

在区域拓展上,恒顺醋业2022年在华南大区上营收现3.39亿元,同比增长15.42%,为公司所有区域市场中,增速最快的一个。这还是非常不容易的,要知道华南大区,历来是海天味业、中炬高新及李锦记的传统势力范围。

在2022年年报中,恒顺醋业表示,将以2023年为变革元年,从五个方面深化变革,努力实现由“虚胖型增长向肌肉型增长”的转变,加快“恒顺醋业”向“恒顺味业”的跨越。

冯柳在四季度增持恒顺醋业

最后,在十大流通股东方面,恒顺醋业也有值得关注的地方。

在恒顺醋业前十大流通股东名单中,冯柳管理的高毅邻山 1 号远望基金以 1.84% 的持股占比,位列第二大流通股东。冯柳四季度增持恒顺醋业 350 万股,期末持股增至 1850 万股。

而冯柳增持恒顺醋业的原因无非是看好恒顺醋业在未来的发展以及股价的修复,并且对于大资金来说,确定性较高的消费调味品龙头公司也一直是他们的心头好。

东方财富证券则指出恒顺醋业变革成效已现,2023加速推进。产品端,积极开展产品梳理整合,淘汰低销额、低毛利、竞争力弱的老旧产品,巩固醋业龙头地位,发力复调增量市场;渠道方面,传统渠道结构优化,同时发力电商、新零售板块,构建全场景营销模式;品牌方面,将“零添加”趋势与品牌高度绑定,击穿消费者心智,提升品牌形象。

公司治理方面,深化数字化、集约化转型,提升员工考核激励机制的市场化程度。叠加消费复苏,需求改善等宏观环境向好趋势,公司2023年业绩弹性将持续释放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47