联储偏鹰,A股调整可布局

上周市场先涨后跌,上证指数单周上涨1.34%,多次突破但没能站稳3300点。日均成交额有所回落,从上周的近万亿元回落至8400亿元左右。短期来说,A股可能仍将延续一段时间的震荡整理。行业板块方面,稳 增长和科技成长主线轮动较快,但上涨持续性暂时还不明显。

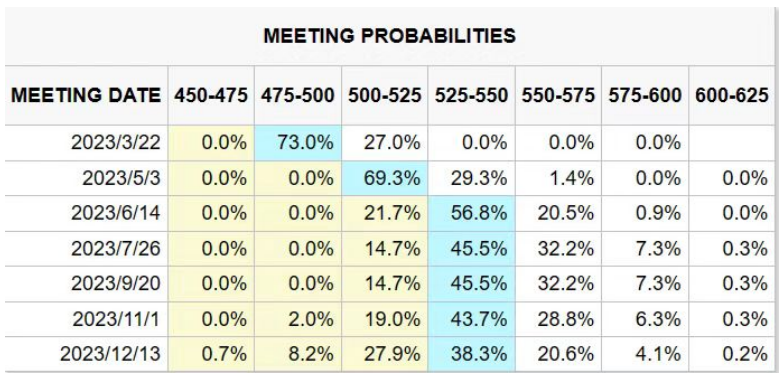

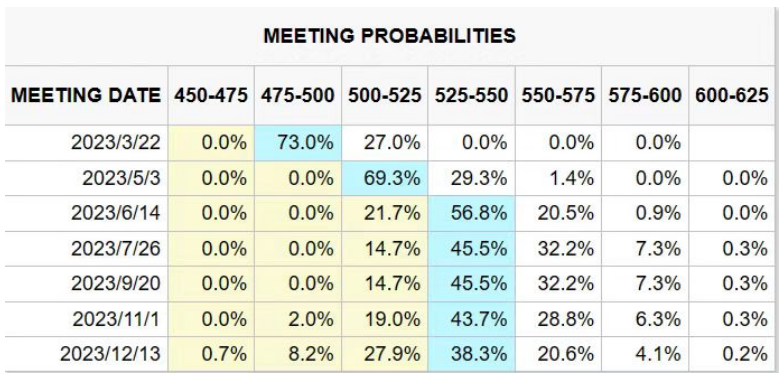

美有关部门纪要和美国经济数据的披露下,市场对于美有关部门加息的担忧加剧。美有关部门会议纪要显示,在上次会议上,几乎所有美相关人员都支持加息25个基点,但认为CPI数据风险是影响前景的关键因素。

而最新的美国1月PCE物价指数同比上涨5.4%,超过预期的5%,以及前值的5%。剔除波动较大的食品和能源价格后,美有关部门更看重的核心PCE物价指数1月同比上涨4.7%,预期为4.3%,前值为4.6%,其中消费者支出创2021年以来最大增幅。并且美有关部门对经济软着陆持乐观态度,也支撑加息预期。

来源:芝商所

目前市场认为后续3/5/6月美有关部门可能还有三次加息,美债利率和美元指数近期走强,叠加国际局势的扰动,美元兑人民币汇率再度接近7.0,在此背景下北向资金流入趋势边际变化,近期从单边买入转变为双向波动。

来源:Wind

虽然外围环境相对不利,但A股整体估值仍处历史中低位,未来伴随企业盈利改善,市场有望重拾升势,本周披露的2月PMI或可印证经济基本面情况。此外,本周将迎来2023年相关会议,预计政策基调仍是稳 增长、扩内需,重点关注相关会议对2023年经济增长目标的制定;另外自主可控主线如计算机、芯片、工业母机等也有望迎来政策利好。

近期地产支持政策比较多,2月20日有关部门启动不动产私募投资基金试点工作,其中最大的亮点在于投资范围,从之前的保障性住房、商业地产、基础设施等领域,扩大至存量商品住宅与市场化租赁住房,有助于盘活存量住宅项目,对防风险和保交楼有重要积极意义。

近期全国水泥市场价格开始企稳,价格上涨节奏有望早于往年农历同期,今年春季的水泥旺季或更早到来。受益于企业错峰生产执行情况较好,天气好转后,随着下游需求恢复,库存下降,各地企业为改善盈利状况,积极推动价格恢复性上调。

消费建材经过2022年的业务调整和应收账款单项计提,今年应收账款减值的担忧大幅减弱,2023年业绩提升确定性。从历史来看,地产数据修复期,消费建材由于其品牌效应,和产业竞争格局的优势,可能会表现出一定的超额收益。

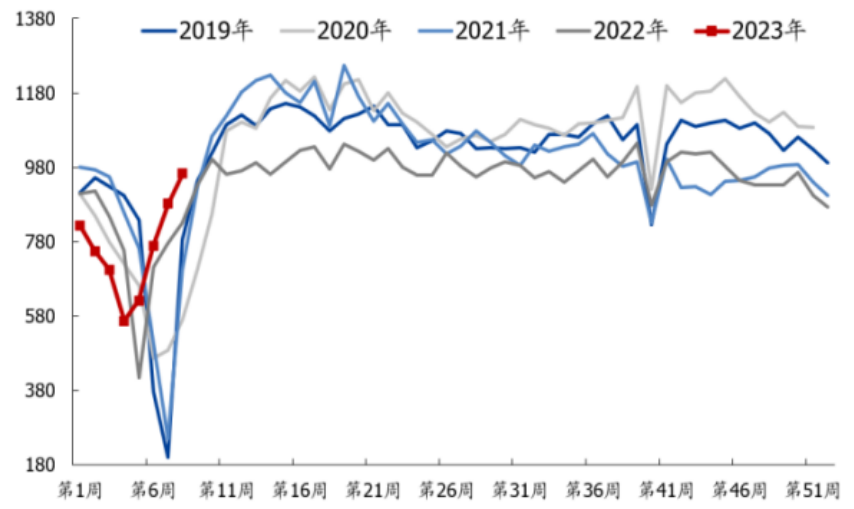

焦钢产业链方面,下游复工复产进度加快,钢材逐步进入金三银四旺季,上周钢材供应回升,库存环比回落,需求加速好转。建筑钢材成交活跃,价格开始修复,带动黑色产业链利润扩张,也利好焦煤价格预期。

五大品种钢材周度表观消费量(万吨),来源: Mysteel,国盛证券

总体来说当前地产政策是围绕保交楼、保房企进行,基建实物工作也在加速,上游建材ETF(159745)、钢铁ETF(515210)、煤炭ETF(515220)在本轮周期中受益程度相对较大,尤其是高频数据改善后,市场关注度有望持续提升。

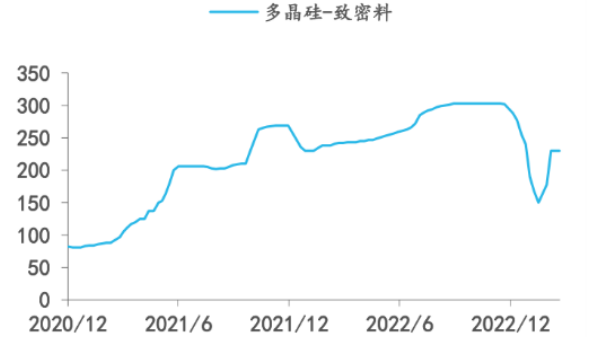

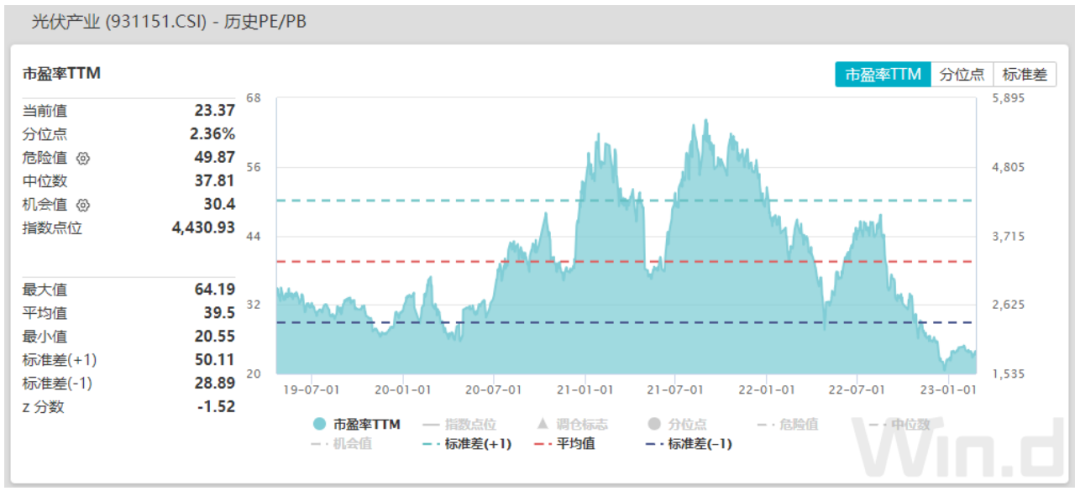

成长板块方面,上周光伏50ETF(159864)上涨3.13%,主要是受上游硅料价格止涨企稳的影响,终端需求有望逐步放量。根据InfoLinkConsulting公布的最新产业链价格数据,多晶硅致密料均价230元/kg,与上周持平,最高价小幅回落至240元/kg;硅片182mm/150μm及210/150μm均价6.22元/片和8.20元/片,与上周持平。

来源:安信证券

上周光伏产业链价格基本持稳,随着本轮硅料环节博弈的阶段性结果陆续落地,产业链价格将正式开启下行通道,刺激行业需求爆发,行业景气度持续向好。

2023年全年来看,随着产业链成本下降、新技术突破、集中式起量,全球光伏需求有望维持较高增速,当前板块估值历史低位,具备较高的性价比,可以逐步关注光伏50ETF(159864)的投资机会。但也需注意,考虑2023年出口大概率回落,外需疲软可能会造成板块阶段性波动。

来源:Wind

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33