Mysteel:内矿供应发力将冲击球团溢价

核心观点:当前国内矿山因工火品限制,产量处于历年低点水平,但随着管制逐渐解除,预计将在3月中下旬时产量陆续恢复至历年高位水平。而国内矿性价比优于进口矿,产量的增加将抑制进口矿的需求,尤其是对球团溢价的影响将最为显著。

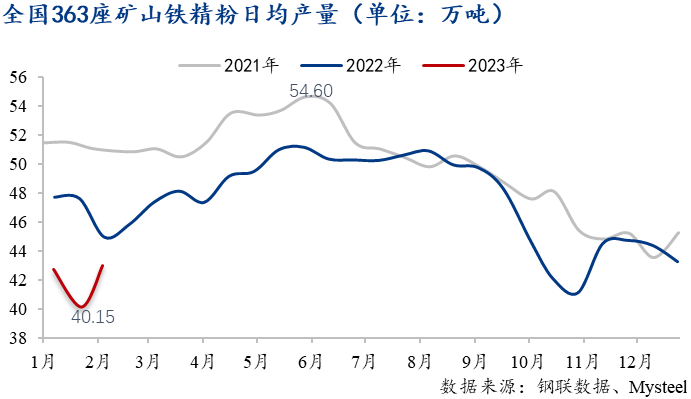

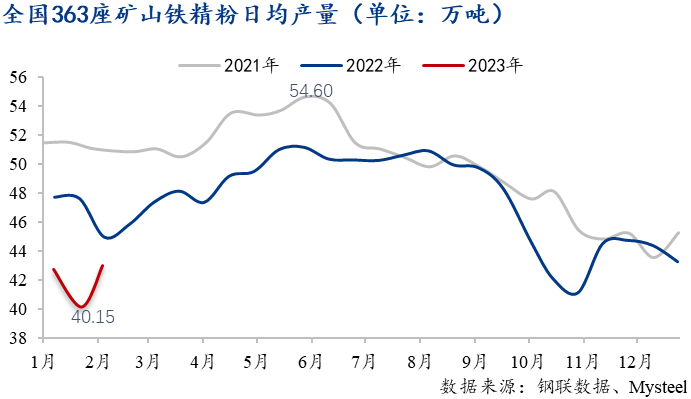

国内矿山铁精粉产量三月见底回升

去年9月份开始,国内矿山铁精粉产量整体处于下降趋势。最初主要因国庆和两会,北方矿山炸药限制而处于停产状态,但随着国内需求疲软,铁矿价格滑落至80美金/吨的年内最低水平,跌破了部分中小矿山生产成本线,导致二季度后国内矿山并未出现大规模的复产情况,同时由于春节长假和防疫放开后的大规模感染等诸多因素影响,生产乏力延续到今年,Mysteel统计的全国363座矿山铁精粉日均产量降至历年最低水平:截至1月28日,仅40.15万吨。

但随着矿价持续走强,正月十五过后,矿山产量也在快速恢复中。截至2月9日,Mysteel统计全国363座矿山铁精粉日均产量42.95万吨,环比增幅约7%,为历年元宵节后产量增幅之最。过去两年中,3-4月份需求旺季时期,样本的铁精粉平均日均产量在50万吨附近。按照去年样本铁精粉产量占全国铁精粉产量的62.6%进行折算,则理论上今年需求旺季时期,全国铁精粉日均产量较当前仍有约11.2万吨的提升空间。

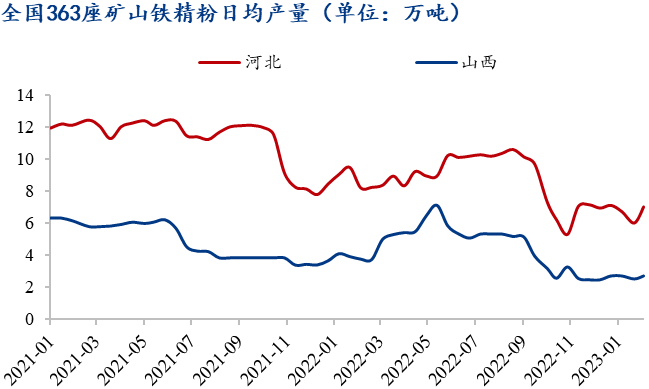

华北地区矿山或于两会后陆续恢复生产

与去年9月初时的矿山正常高位水平的产量相比,目前华北地区产量12.08万吨,较当时低5.75万吨,降幅达32.2%,其余地区则产量则均低0.1-0.3万吨,因此后期产量增加主要集中在华北地区。而其中,河北省样本产量7.03万吨,较9月初下降3.12万吨;山西省样本产量2.74万吨,下降2.42万吨。

目前由于较多矿山火工品供应尚未恢复,矿山开采停滞,处于消化原矿库存维持低量生产状态,所以短期内矿山增产速度或将放缓。但随着邯郸市陆续放开管制,矿山逐渐恢复生产后,其余地区在矿山生产安全保障的前提下复产速度也将加快。考虑到3月初两会即将召开,复产或多集中于3月中下旬。

国内精粉增产,球团价格首当其冲

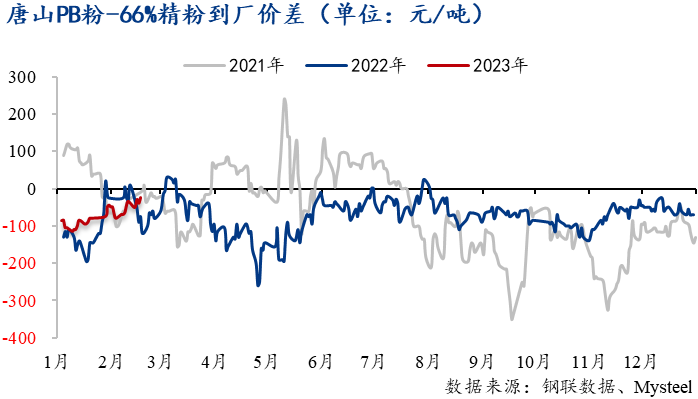

由于国内铁精粉其高铁品位和低铝的特性,其产量的波动对于高低品价差、低铝矿和球团矿溢价的影响力体现较为显著。

当前唐山PB粉价格比66%铁精粉到厂价仅低25元/吨。而过去十年中,其平均价差在63元/吨,显示目前国内铁精粉性价比优势较为突出。从内矿需求看,自春节后钢厂国内铁精粉日耗量不断增加,当前日消耗总量为84.94万吨;结合上文分析,从内矿供应来看后期矿山铁精粉增量,有望突破去年日消耗量90万吨的高点,从而挤压钢厂对于进口矿的需求量。

此外,全国45个港口进口精粉和球团总库存1796万吨,位于近3年来的最高水平,因而今年以来65%球团溢价始终在15美金/吨附近窄幅徘徊。国内铁精粉产量的增加,或许将成为压垮球团溢价的最后一根稻草,重现2020年8月份时,港口精粉和球团矿库存上涨至2100万吨的高位,球团矿溢价下跌至6美金的行情走势。

整体来看,随着近年来基石计划的推进,国内铁精粉产量在铁矿石总供应中的占比不断提升。以2022年数据为例,全国铁精粉产量约2.8亿吨,占铁矿石供应总量的20%,已超过巴西的16.4%占比;并且今年以思山岭为首的大型铁矿山将陆续投产,因此国内铁精粉产量对于矿价的影响力正在与日俱增。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26