Mysteel参考丨钢材主要下游行业2022年回顾及2023年运行展望

2022年中国粗钢表观消费下降3.24%,其中板材消费表现平稳,建筑钢材消费下降幅度较大,房地产为主要拖累项。另外,各地在“动态清零”总方针的指导下,强化疫情防控,对钢材消费也有一定干扰。展望2023年,宏观政策明确提出稳增长、扩内需、促消费等目标,且疫情防控、房地产政策转向已然明确,基建仍将发挥“压舱石”作用,汽车、机械行业将实现同比增长,钢材消费有望修复。具体来看:

一、房地产行业

2022年房地产各项指标已降至较低水平。基于人口以及金融风险考虑,2021-2022年房地产经历深度调控,地产快速"瘦身"。2022年,全国房地产开发投资132895亿元,比上年下降10%;房屋新开工面积120587万平方米,下降39.4%;房屋竣工面积86222万平方米,下降15%;商品房销售面积135837万平方米,比上年下降24.3%。

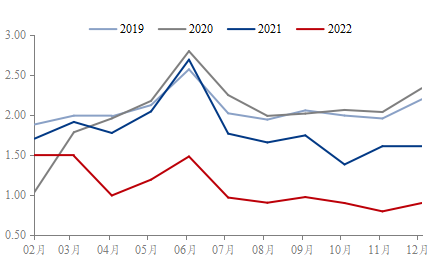

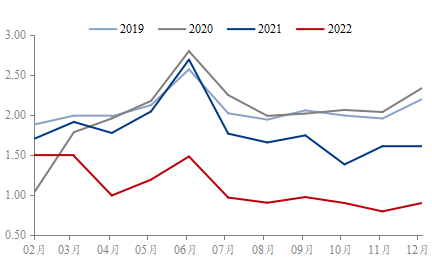

图1:房地产新开工面积(单位:亿平方米)

数据来源:钢联数据

预计2023年房地产行业底部回升,但用钢需求仍较小幅下降。考虑到房地产调控已取得一定效果,并且房地产在未来一段时期内仍是国民经济的支柱,进入11月以来地产调控政策逐渐解除,政策开始支持房企在信贷、债券和股权融资方面的需求,"三箭齐发"意味着房地产政策由"全面约束"向"全面放开"转变。但房地产市场的恢复并非一朝一夕,预计地产的恢复路径将是竣工→销售→投资→新开工,2023年地产行业用钢需求仍将继续缓慢下滑,但降幅进一步收窄。

表1:2022-2023年房地产投资、新开工、竣工预测

数据来源:国家统计局,钢联数据

二、基建行业

2022年基建投资维持高增长。2022年财政政策积极发力、靠前发力,专项债下达进度在前三季度基本完成。并于下半年调增政策性银行、PSL工具等保证全年基建投资稳定发力。2022年基础设施投资增速达9.4%,但道路运输业投资同比仅增长2.3%,铁路投资同比增长2.1%,公共管理业同比增长11.6%。用钢量较大的铁路、公路、机场设施投资增速较低,对基建用钢拉动作用不强。

进入2023年,政府的工作重点将转为着力发展经济,并且随着防疫政策的调整,政府的防疫支出将明显减少,将有更多财力支持经济发展,预计基建将继续发力,2023年基建投资增速或为6%,形成更多实物工作量,拉动钢材需求增加。

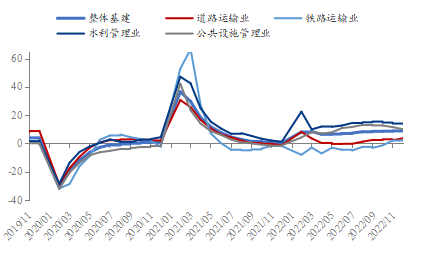

图2:基础建设投资情况(单位:%)

数据来源:国家统计局,钢联数据

三、工程机械行业

2022年,工程机械行业呈现前低后高,外需强于内需,但整体下行的态势。其中,挖掘机销量为261346台,同比下降23.8%,是自2016年以来我国挖掘机年销量增速首次转负;其中,国内151889台,同比下降44.6%;出口109457台,同比增长59.8%。受到一揽子稳增长政策落地以及财政金融政策支持重大项目建设资金的推动,全国多地加快重大工程项目建设进度,基建项目对于工程机械的支撑作用较为明显,但由于房地产行业的拖累,国内工程机械的销量呈现大幅下滑的态势。而欧美国家在疫后大力刺激基础设施建设投资,海外需求旺盛,工程机械出口市场呈现大幅增长的态势。

预计2023年工程机械产销量同比小增。其一、基建延续高增长,房地产市场回暖,2023年工程机械行业内销降幅有望收窄;其二、作为工业耐用品,预计2023年工程机械出口增速或将放缓,但出口占比继续提升。2023年工程机械主要看点仍在出口,未来工程机械出口增长的主要驱动力有望逐步由海外需求切换为国产品牌竞争力的增强。

表2:2022-2023年挖掘机和装载机销量预测(单位:万台)

数据来源:中国工程机械协会

四、汽车行业

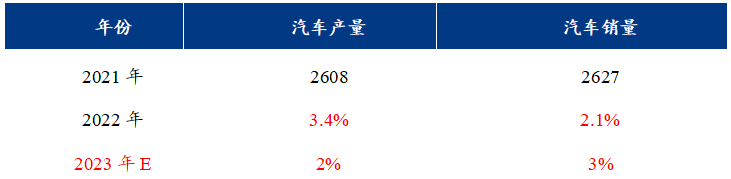

2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%。在购置税减半等一系列稳增长、促消费政策的有效拉动下,中国汽车市场全年逆势实现正增长。新能源汽车保持高速发展。2022年全年新能源汽车产销量分别为705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。国家新能源车购置补贴政策临近尾声,叠加终端市场零售商加大促销力度,年末新能源汽车表现维持高景气。2022年新能源汽车渗透率达到25.6%,同比提升12.1%。

预计2023年汽车产销量延续增长态势。在扩内需战略下,汽车消费刺激政策或将延续,且疫情管控政策优化后,居民出行需求增加将带动汽车产销量增长,预计2023年汽车产销量延续增长态势。

表3:2022-2023年汽车产销量及预测(单位:万台)

数据来源:国家统计局,钢联数据

五、家电行业

2022年在国内外经济增速趋缓的背景下,家电行业面临较大挑战。受房地产市场下滑、海外需求下降等多重因素影响,2022年,我国家电行业销售下滑明显。国家统计局数据显示,截至2022年11月底,我国家用电器和音响器材商品零售额累计8114.2亿元,较2021年同期下降17.3%。

预计2023年家电内需回升,而出口继续下滑,空调、洗衣机产量或小幅增长,冰箱、冷柜将延续下降态势。全球经济衰退预期,家电出口回落;内需在国内消费政策刺激、地产后周期、存量更新换代需求有一定支撑。冰箱出口回落,产量将继续下降,空调、洗衣机在行业低库存背景下有一定补库需求。俄乌冲突以来,欧美通胀加剧,消费购买力下滑。此外,欧美消费补贴退坡以及高基数因素亦制约外需表现,预计2023年三大白电出口继续下滑,内需将支撑家电行业回暖。

表4:2022-2023年家电产量及预测(单位:万台)

数据来源:国家统计局,钢联数据

六、造船行业

在经历2021年航运市场繁荣局面后,2022年航运和新造船市场降温。2022年,全国造船完工量3786万载重吨,同比下降4.6%。新接订单量4552万载重吨,同比下降32.1%。

预计2023年新船订单下降12%,造船完工量预计增加14%。目前影响全球经济复苏的主要因素并未出现实质性改善,至12月全球制造业PMI已经连续6个月环比下降并降至48.6%,海外需求市场持续萎缩。国际集装箱运输市场延续相对低迷走势,市场闲置运力升至4.7%,但是市场运价大幅下行。克拉克森预测,2023年全球运力明显增加,而需求增速不及供应增幅,市场面临运力过剩,运价低位,新船订单或继续下降。但目前船企订单比较饱满,手持订单量居近年同期高位,用钢稳中有增。

表5:2022-2023年我国造船三大指数预测(单位:万载重吨)

数据来源:中国船舶工业协会,钢联数据

七、钢结构行业

近年来,在“双碳”总政策纲领下,“减排”和“可持续发展”成为国内工业发展的核心要义,建筑业结构改革成为大势所趋。2022年钢结构行业表现较为景气,截止到2022年三季度,四大钢结构上市企业新签合同额较去年均增长10%以上,其中杭萧钢构新签合同额达到125.20亿元,同比增长25.86%,富煌钢构新签合同额达到26.72亿元,同比增长46%。

表6:四大钢结构上市企业2022Q1-Q3新签合同额(单位:亿元)

数据来源:上市公司公报

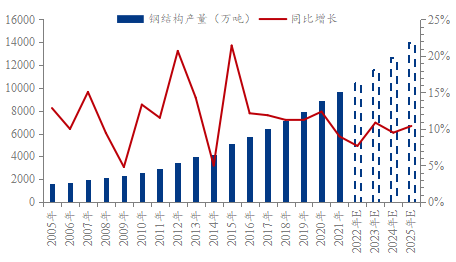

预计2023年钢结构产量为11580万吨,同比增长11%。“双碳”目标下,预计未来能耗双控、低碳发展的政策将越发严格,未来钢结构和装配式钢结构建筑占新开工建筑的比例将持续提升。到2025年底,全国钢结构用量将达到1.4亿吨,占全国粗钢产量比例15%以上。

图3:钢结构产量及预测(单位:万吨)

数据来源:中国钢结构协会,钢联数据

八、油气管道行业

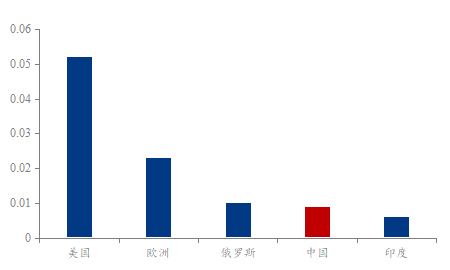

油气管道建设直接关乎到国内能源运输的问题,是重要的基础设施。从全球各国每平方公里的管道里程(即管网密度)来看,美国0.052公里/平方公里、欧洲0.023公里/平方公里、俄罗斯0.010公里/平方公里、中国0.009公里/平方公里、印度0.006公里/平方公里。对比北美、欧洲、俄罗斯的管网密度,同时结合地区人口密度可以看出,欧美地区天然气管网建设基本成熟,能够满足本土油气消费需求。相比之下,中国和印度天然气管网仍需加快建设,以满足国内能源结构转型及消费提升的需求。

随着国民经济对油气资源需求的持续稳定增长,预计未来10-20年我国油气管道运输设还将处于稳定增长期,油气管道运输其中天然气管道及储气库等配套设施油气管道运输建设将是今后发展重点。

图4:主要国家和地区油气管道密度(单位:公里/平方公里)

数据来源:公开资料

九、风电行业

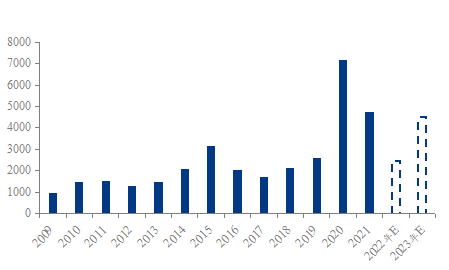

目前,多个省份已发布了“十四五”能源规划相关文件。按照各省“十四五”新能源装机要求,“十四五”期间共规划风电新增装机为3.1亿千瓦,平均每年新增装机容量超过6000万千瓦,风电行业发展潜力较大。

在风电的各个核心零部件中,除了轴承以外,其他各环节均已成功进入了全球市场,其中风电主轴和铸件市场的全球产能基本被国内产业链所把控。预计2023年风电用钢550万吨左右,增幅接近10%左右。

图5:历年风力发电装机设备容量及预测(单位:千瓦)

数据来源:国家能源局,钢联数据

十、工业锅炉行业

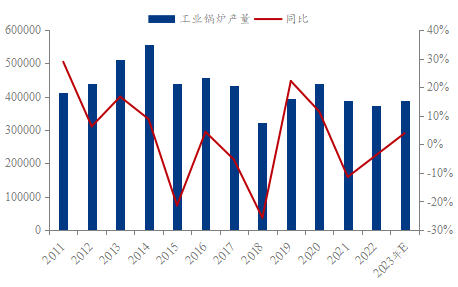

据国家统计局数据显示,2022年工业锅炉产量为374401.1蒸发量吨,同比下降1.1%。自2015年以来,我国锅炉环保改革持续推进,工业锅炉行业进入转型期,我国工业锅炉产量波动下滑,目前工业锅炉产量已降至近年来低位。

2022年,我国电力热力生产和供应业行业工业增加值增速为5.1%,较去年10.9%增速明显放缓。从工业锅炉下游使用行业来看,2022年房地产新开工和投资持续低迷,影响下游水泥和玻璃等建材需求;化工产品中乙烯产量小幅下降;冶金行业中钢材消费明显下滑,有色金属中铜和铝消费增长幅度较小。

2023年中国经济逐渐复苏,房地产低位回升,制造业投资预计保持高位,预计2023年工业锅炉产量增长3.9%。

图6:历年工业锅炉产量及预测(单位:蒸发量吨)

数据来源:国家统计局,钢联数据

综合来看,2023年国内外钢铁需求预计将呈现内增外降局面。全球仍处于加息周期,经济将进入衰退,海外钢铁需求将转弱。就国内来看,房地产行业有望底部回升、基建投资仍将延续中高速增长,建筑钢材需求有望小幅增加。制造业在扩内需战略目标下,订单有望好转,用钢需求将回升。预计2023年国内钢铁消费有望修复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56