看涨的投资者继续对抗美联储

大家好,我是币圈小沫沫~

看涨的投资者继续“与美联储作战”,希望货币政策的改变将重新点燃长达 12 年的牛市。但是,十多年来,“不要与美联储作对”的口号一直是看涨投资者的“战斗号召” 。

“凭借零利率政策和历史上最激进的货币运动,投资者将金融市场推高至人类历史上罕见的高度。然而,尽管有创纪录的估值、流行病、警告和通胀压力,但不可否认的“对美联储的信念”却助长了“动物精神”。

当然,“动物精神”的抬头只是反映了投资者的错觉不断增强,他们疯狂地坚持以某种方式支持“这次不同”这一观点的数据点。”

毫不奇怪,由于大量货币干预措施使市场动态与经济和基本面脱节,看涨的投资者争先恐后地为不断上涨的资产价格寻找合理化理由。David Einhorn 之前这样解释过:

“多头解释说,传统的估值指标不再适用于某些股票。多头相信持有这些股票的其他人都了解动态,也不会卖出。由于持有人不愿出售,股票只能上涨——似乎是无穷大甚至更高。我们以前见过这种情况。”

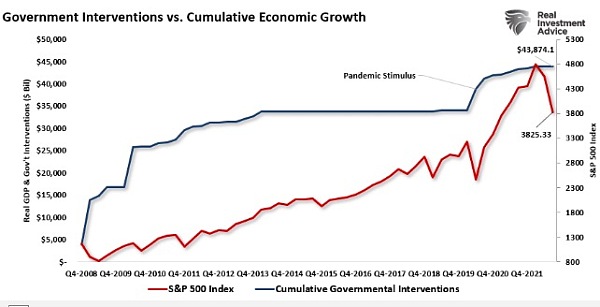

当然,鉴于超过 43 万亿美元的救助和美联储的干预,看涨的投资者抛开谨慎也就不足为奇了。

随着美联储开始大幅加息以及减少之前涌入的货币支持措施,股市承压也就不足为奇了。

然而,看涨的投资者并没有坚持他们的“不要与美联储作对”的口号,而是现在看涨的投资者与美联储之间的僵局。在经历了市场艰难的一年之后,2023 年的希望是美联储将在其货币政策运动中“转向”并在年中开始放宽政策。正如 FundStrat 的 Tom Lee 指出的那样;

“历史数据显示,在三大股指以 2008 年以来最严重的年度跌幅收盘 2022 年之后,今年美国股市很有可能录得 20% 或更高的回报率。”

虽然看涨的投资者坚持市场回报的历史统计数据,但问题是美联储仍然清楚它不会放弃当前的通胀斗争。

美联储和看涨的投资者意见相左

1 月初,市场收到了 12 月 FOMC 会议纪要的发布。会议纪要并不令人意外,至少对我们而言是这样,因为它们重申了联邦公开市场委员会在 2022 年全年传递的相同信息。也就是说:

“没有与会者预计到 2023 年开始降低联邦基金利率目标是合适的。与会者普遍认为,在即将公布的数据提供通胀持续下降至 2% 的信心之前,需要维持限制性政策立场,这可能需要一些时间。鉴于通货膨胀率居高不下且高得令人无法接受,几位与会者评论说,历史经验提醒人们不要过早放松货币政策。”

该声明中有几个要点。

在改变其政策立场之前,联邦公开市场委员会不希望通胀率达到 2%。他们希望看到一条通往 2% 的清晰而持续的道路。

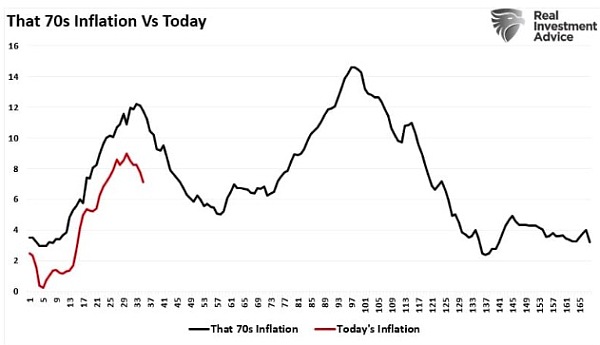

联邦公开市场委员会担心通货膨胀会像 70 年代那样下降然后重新加速。(见图表)

值得注意的是,70 年代的通货膨胀底线是 4%,而今天是 2%。这是因为债务水平大幅降低,经济增长更加强劲,而且没有联邦赤字。今天,如果没有更严重的经济后果,经济就无法长期维持较高的利率或通货膨胀。

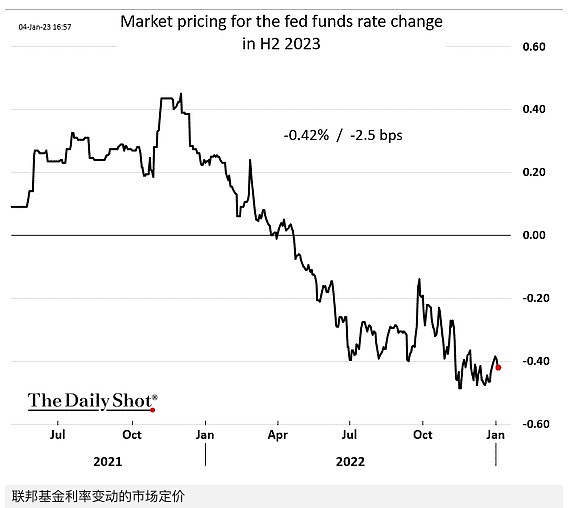

尽管如此,尽管联邦公开市场委员会重申短期内货币政策“没有支点”,但看涨的投资者预计最早将于今年 7 月降息。

值得注意的是,看涨的投资者正试图应用一些基本逻辑来预测 2023 年市场会走强。

经济 将避免衰退。

就业将保持强劲,工资将帮助消费者渡过难关。

企业利润率将保持高位,从而支持更高的市场估值。

随着通胀下降,美联储将停止紧缩政策。

这些论点有一个特别的问题。

如果经济和就业保持强劲,经济衰退得以避免,美联储就没有理由开始降息。是的,美联储可能会停止加息,但如果经济运行正常且通胀正在下降,就没有降息的理由。

更重要的是,看涨的投资者继续违背自己的利益。

殴打将继续,直到士气提高

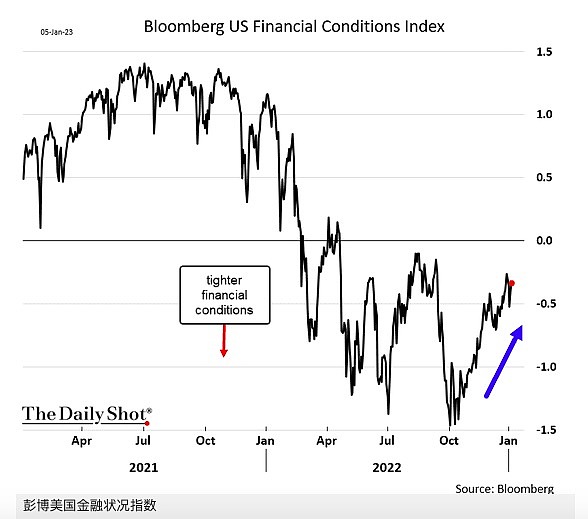

正如我们之前所讨论的,美联储希望“收紧”而不是“宽松”的金融环境。

“更高的资产价格代表更宽松而非更紧缩的货币政策。不断上涨的资产价格提振了消费者信心,并采取行动缓解美联储试图收紧的金融状况。尽管最近由于利率上升和通货膨胀率飙升而收紧了金融状况,但它们仍然很低。这可不是美联储想要抑制通胀的环境。”

联邦公开市场委员会需要大幅收紧金融条件,以减缓经济需求并增加失业率,从而将通货膨胀率降低至目标水平。更严格的金融条件是几个项目的结果:

美元相对于其他货币走强(支票)

债券市场利差扩大(目前没有信用压力)

流动性减少(量化紧缩或 QT)

股价走低。

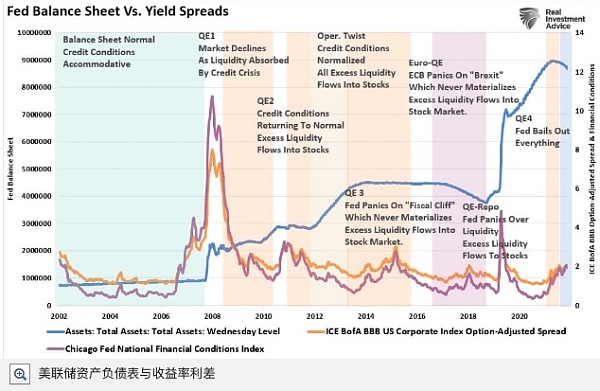

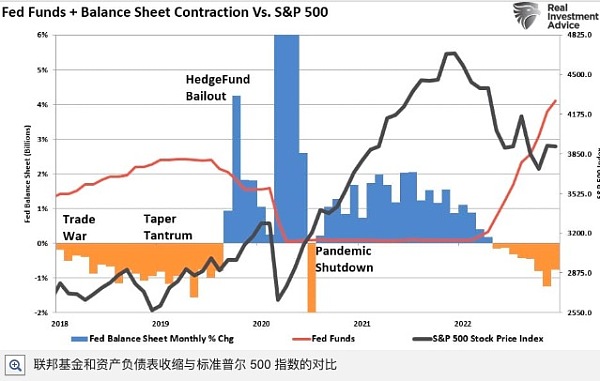

更看涨的市场参与者应该意识到,美联储最终是在推动股价下跌。美联储正在通过以两倍于 2018 年两倍的速度缩减资产负债表来消除流动性。对于那些不记得的人来说,上一次 QT 以三个月内市场暴跌 20% 告终。今天,即使通胀疲软,QT 也不会很快结束。

我们在 11 月指出:

看到美联储发言人试图用持续的鹰派言论压低资产价格也就不足为奇了。就‘转向’而言,这似乎还有很长的路要走。”

最新的 FOMC 会议纪要重复了这一点。

“与会者指出,由于货币政策通过金融市场发挥重要作用,因此金融条件的无端宽松,尤其是如果公众对委员会的反应功能存在误解,将使委员会恢复价格稳定的努力复杂化。几位与会者评论说,经济预测摘要中参与者对联邦基金利率适当路径的评估中值明显高于基于市场的政策利率预期指标,这突显了委员会对将通胀率恢复到 2% 的坚定承诺百分比目标。”

如前所述,联邦公开市场委员会希望资产价格“有控制地燃烧”得更低,而不是更高。我怀疑在某个时候,市场参与者会意识到 FOMC 对其使命是认真的。

然而,就目前而言,希望依然存在。

经济衰退的风险升高

如前所述,进入 2023 年,市场参与者开始围绕经济将避免衰退的想法达成共识。以机智:

“我们相信美联储将在秋季的某个时候停止 QT,然后再开始降息。我们很难看到 2023 年会出现任何严重的衰退。” – First Franklin 首席市场策略师 Brett Ewing。

也许会发生这种情况。任何事情都是有可能的。

然而,这基本上是与 FOMC 试图实现的目标背道而驰。同样,如果目标是抑制通货膨胀,那么经济需求就必须下降。甚至联邦公开市场委员会现在也承认经济衰退是有可能的。

“此外,预计明年实际私人国内支出增长缓慢、全球经济前景低迷以及金融状况持续紧缩被视为使实体经济活动基线预测的风险倾向于下行,工作人员仍将明年某个时候出现衰退的可能性视为基准线的合理替代方案。”

金融市场尚未调整以适应大幅疲软的经济,如果不是衰退的话。

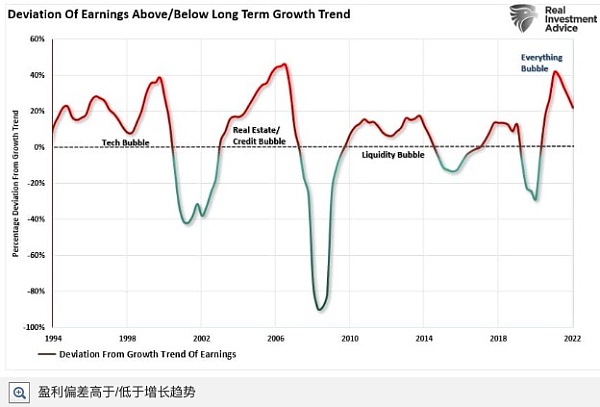

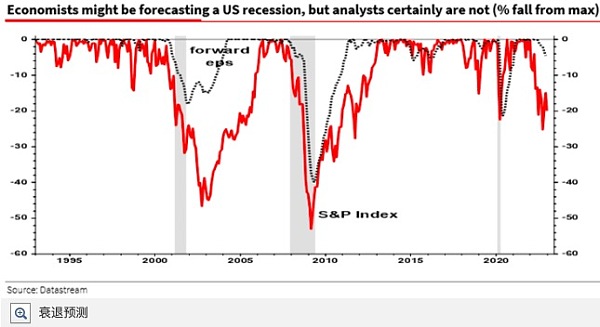

如前所述,尽管最近进行了削减,但盈利预测仍然高度乐观并且偏离了长期增长趋势。

“我一直被告知这是有史以来最广泛预期的衰退,而且它肯定已经被消化了。但 12 个月远期每股收益仅下降 4%(从峰值)并不表明如此。”

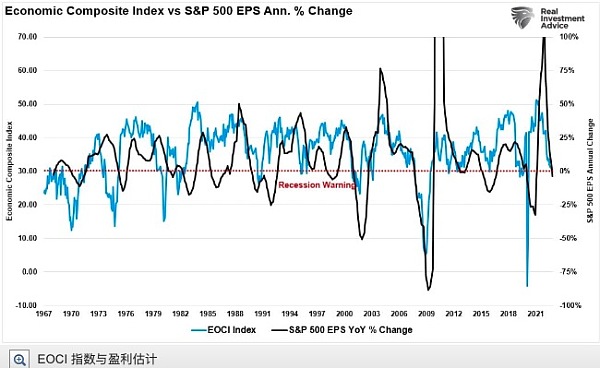

此外,正如我们广泛的经济活动综合指数所指出的那样,一连串疲软的经济数据也表明经济衰退的风险已显着上升。如果该数据进一步走弱(这是美联储的目标),这也表明收益会下降。

鉴于目前的估值,今年晚些时候资产价格的预测并不是非常乐观。

“将看涨情景添加到我们的预测图表中,为我们提供了 2023 年的全方位选择,范围从 4500 到 2400,具体取决于各种结果。”

更重要的是,乐观预测的问题是资产价格上涨缓解了金融状况,这削弱了美联储降低通胀的能力。这也可能意味着就业率随着工资增长而保持强劲,从而加剧通胀压力。

虽然看涨的情景是可能的,但鉴于市场已经以相当高的估值交易,这一结果在 2023 年面临许多挑战。即使在“软着陆”环境下,盈利也应该会减弱,这使得目前 22 倍市盈率的估值更难以维持。

尽管看涨的投资者继续试图“对抗美联储”,但事实证明,这可能是一个比许多人预期的更艰巨的挑战。

此处表达的观点和意见仅代表作者的观点,在做出决定时,您应该进行自己的研究。

好了,小沫沫就讲到这里,咱们下期见!

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33