格上每日收评—2023年02月10日

今日市场

今日A股三大指数早间集体调整,午后低位震荡。两市超2600只个股下跌,北向资金继续小幅净流出。盘面上,酒店及餐饮、种植业与林业、景点及旅游、食品加工制造等涨幅居前,小金属、汽车整车、金属新材料、贵金属等跌幅居前。昨日市场迎来普涨反弹,量能也有明显提升。整体而言,在此前整理格局得以成功得以扭转后,短线或将迎来阶段性反弹。需注意的是,在市场普涨的背景下,结构性行情的特征依旧明显,追高风险不小,当前操作上仍需保持适度谨慎。

截至收盘,今日上证指数收于3260.67点,下跌0.30%,成交额为3417亿元;深证成指下跌0.59%,成交额为5511亿元;创业板指下跌0.96%。今日两市上涨个股数量为2187只,下跌个股数为2635只。

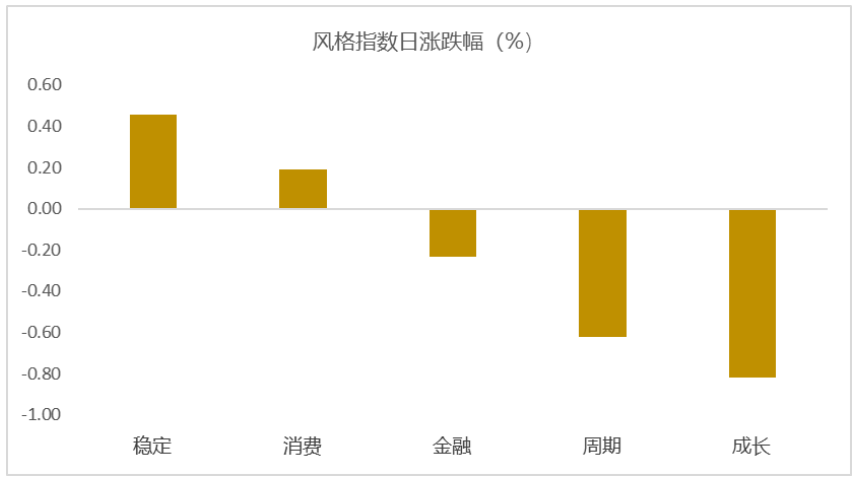

从风格指数上来看,今日各风格表现不一,其中稳定和消费风格的个股上涨,周期和成长风格的个股表现最弱。近期风格转换较为明显。

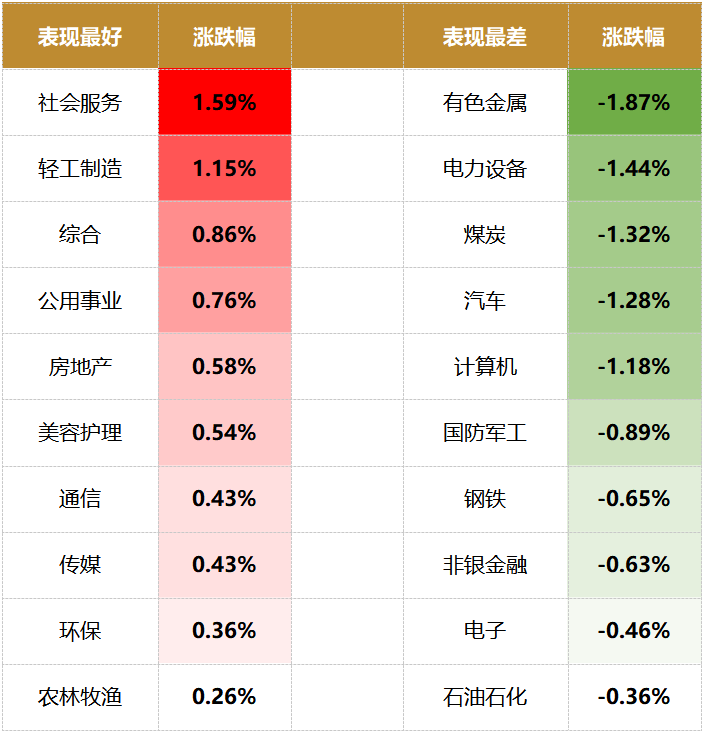

盘面上,31个申万一级行业中有13个行业上涨,其中社会服务,轻工制造,综合行业领涨,涨幅分别为1.59%,1.15%,0.86%。有色金属,电力设备,煤炭行业领跌,跌幅分别为1.87%,1.44%,1.32%。

资金面上,今日北向资金净流出33.75亿元;其中沪股通净流出13.38亿元,深股通净流出20.37亿元。近三个月北向资金净流入2492.59亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.64%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期下降,市场情绪回暖。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:1月通胀数据出炉,如何理解?

国家统计局公布数据显示,中国1月CPI同比涨2.1%,预期涨2.3%,前值涨1.8%。1月份PPI同比下降0.8%,环比下降0.4%。

东方金诚证券认为,1月猪肉价格环比下跌幅度较大,受春节错期因素影响,当月蔬菜价格大幅上涨,同比由负转正,充分对冲了猪肉价格下跌带来的影响,是推高1月CPI同比涨幅的主要原因。展望未来,春节错期效应下,预计2月CPI同比将降至1.9%左右,继续处于温和水平。这将继续为宏观政策相机灵活调整提供较大空间。与此同时,2月PPI将延续弱势运行状态,其中上年同期基数明显偏高,加之新涨价动能有限,都会明显抑制PPI同比涨幅。

中信证券认为,随着疫情放开后需求恢复逐步兑现,各项服务价格均出现明显上涨,带动1月核心CPI出现明显回升。但同历史同期均值(仅考虑1月过年的年份)相比,核心CPI整体修复幅度未超预期。后续仍需对核心CPI的上行幅度保持持续关注。1月PPI同比读数略低于市场预期,跌幅较上月有所扩大,原油煤炭价格调整为主要拖累因素。预计春节结束后,PPI环比或将在国内需求复苏和政策带动下出现向上动能;但考虑到去年2-3月份的高基数效应,PPI同比的底部或仍需等待。

渤海证券认为,在春节催化下,鲜菜、鲜菌、鲜果、薯类和水产品价格悉数上行,其中鲜菜环比涨幅达到19.6%,不过春节因素并未催化猪价上行,主要原因或在于,节前养殖户积极出栏,但防疫优化后需求暂时缩减,市场短期供过于求。往后看,考虑到消费复苏提振需求是慢过程,对猪价催化有限,供给端仍是猪价主导因素。当前猪价再度进入过跌区间,由此需要关注二次去产能带来新一轮小周期的可能。

新闻二:1月金融统计数据出炉。

1月末,广义货币(M2)余额273.81万亿元,同比增长12.6%,增速分别比上月末和上年同期高0.8个和2.8个百分点。狭义货币(M1)余额65.52万亿元,同比增长6.7%,增速分别比上月末和上年同期高3个和8.6个百分点。流通中货币(M0)余额11.46万亿元,同比增长7.9%。当月净投放现金9971亿元。

1月末,本外币贷款余额224.8万亿元,同比增长10.6%。月末人民币贷款余额219.75万亿元,同比增长11.3%,增速比上月末高0.2个百分点,比上年同期低0.3个百分点。

1月份人民币贷款增加4.9万亿元,同比多增9227亿元。分部门看,住户贷款增加2572亿元,其中,短期贷款增加341亿元,中长期贷款增加2231亿元;企(事)业单位贷款增加4.68万亿元,其中,短期贷款增加1.51万亿元,中长期贷款增加3.5万亿元,票据融资减少4127亿元;非银行业金融机构贷款减少585亿元。

1月末,外币贷款余额7473亿美元,同比下降19.7%。1月份外币贷款增加58亿美元,同比少增123亿美元。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56