不怕回调,2016-2017年牛市有望重现

最近,市场出现了一小段回调,不过整体上涨的趋势还没有改变。如果我们站在更长的时间维度来看的话,回调反而是加仓的机会。回顾历史,我们发现2016-2017年牛市跟当前的情况非常接近,在经历了2015年的经济衰退之后,全球市场在2016年2月开启了一场为期两年的牛市,直至2018年1月,期间标普500上涨45.5%,沪深300上涨45.1%,恒生指数上涨67.1%。参考这一段历史,当下就是新一轮牛市的起点。那么,历史真的会重演吗?

首先我们先有个共识:美股是经济牛,A股是流动牛,H股是跟随牛。也就是,美股牛市是由经济增长拉动的,反映了美国的基本面,A股牛市是经济增长或是货币宽松带来的流动性增加所拉动的,市场流动性起决定作用,H股由于跟随美股和A股,近年来跟随A股的步伐更加紧密,所以牛市都是由外部市场影响的跟随牛。

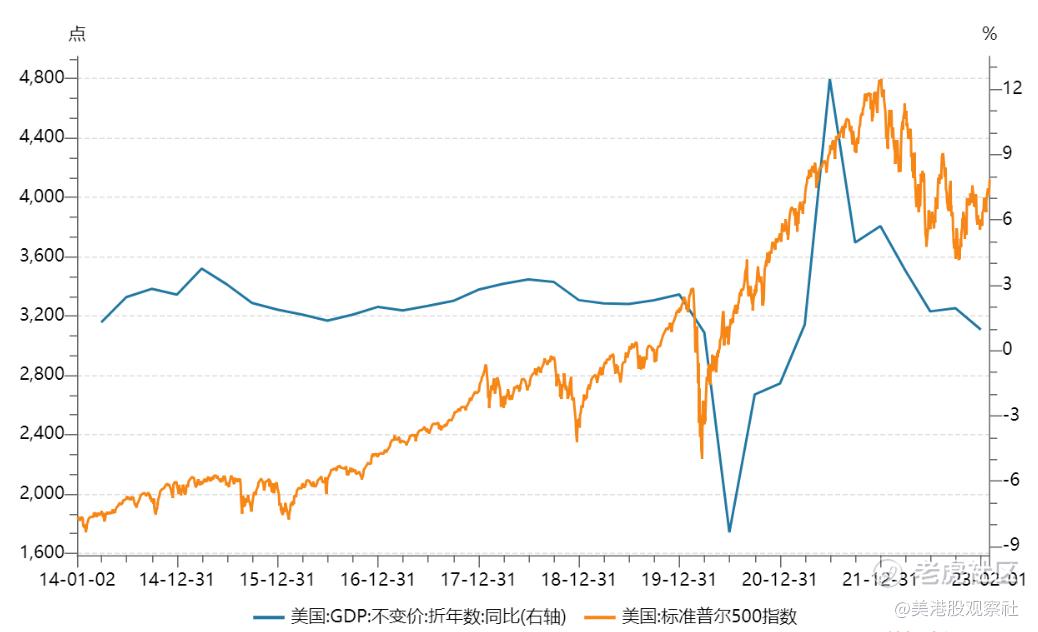

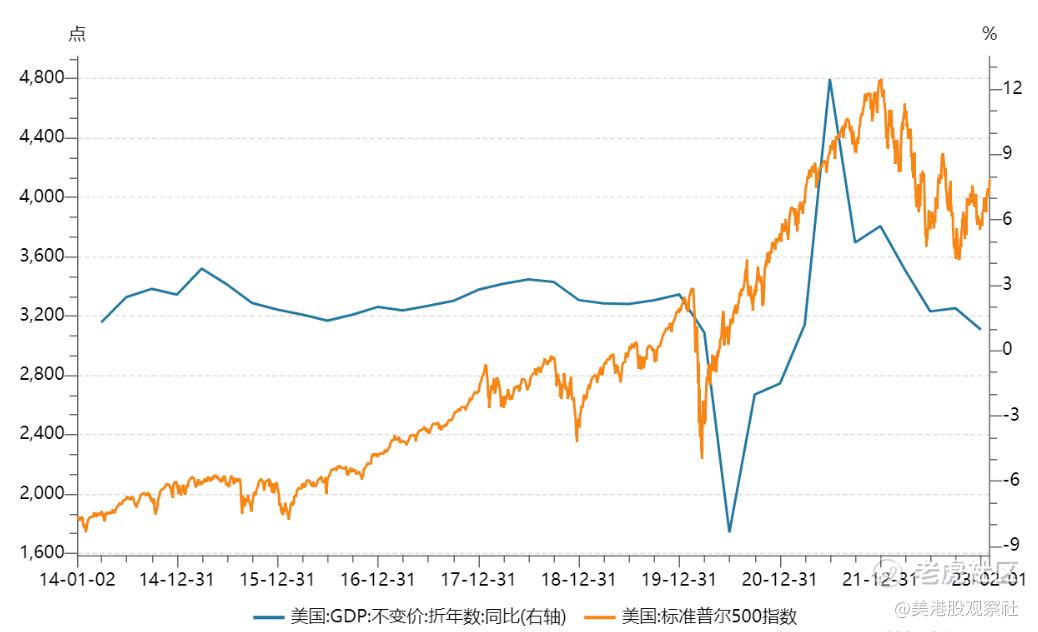

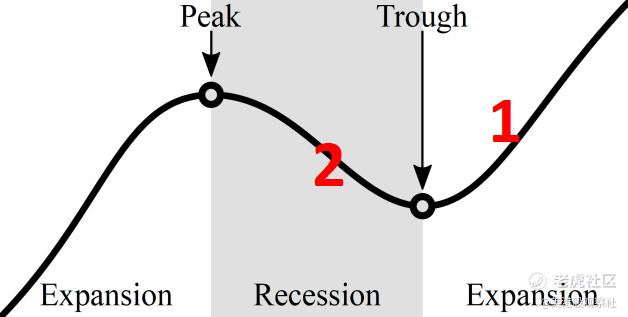

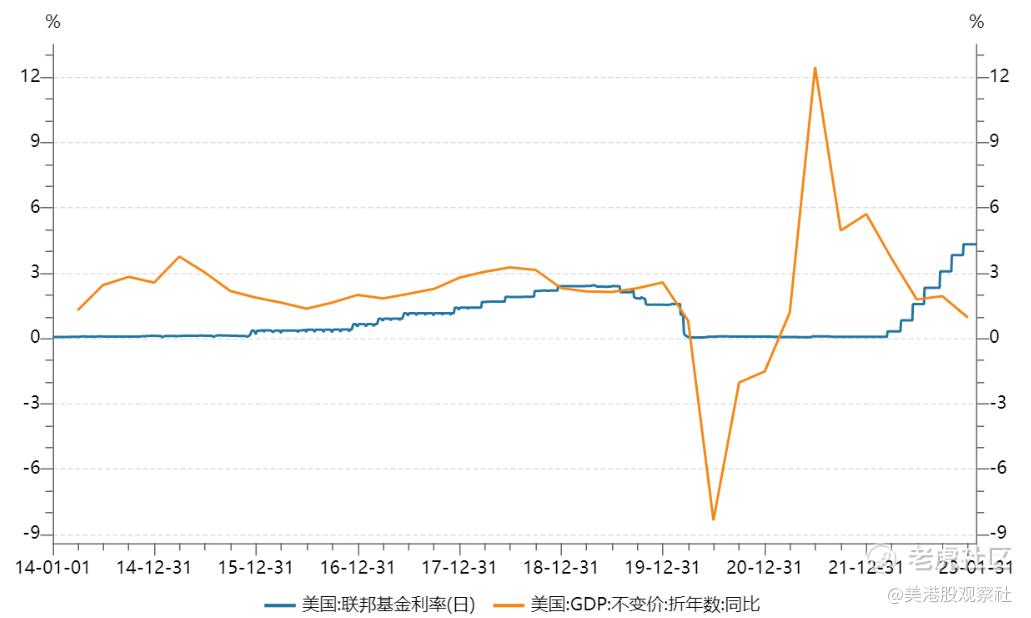

美国能否重现牛市,不用盯着美联储,就看经济周期。2016-2017年,美国进入新一波扩张周期,经济从衰退到复苏再到扩张,2018年经济进入衰退,美股下跌。衰退底部是2016年二季度GDP同比增速下降到1.37%,股市则是在2016年1月就见底了,股市提前于经济见底。当下是美国经济进入衰退周期,2022年Q4的增速下降到0.96%。2023年IMF对美国经济的预期是1.4%,而根据中金,目前市场的一致预期预计美国四个季度实际GDP环比增速分别为0.1%、-0.6%、-0.2%、0.7%,有望年内见底反弹。

因此,从经济周期上看,2016-2017年是复苏和扩张周期,形成股票牛市,现在是衰退逐渐见底到复苏的阶段,还在2016年复苏周期的前面。如果从经济周期来看的话,2016-2017年是贯穿1的位置,当前还在2的底部位置。2016-2017年牛市中,标普500在2016年2月份见底,而美国经济在2季度见底,美股提前于美国经济见底。鉴于股市的提前反应,现在的底部不就是新一轮牛市的起点?即使短期行情可能会有反复,但是,站在牛市起点的角度,这点波动不值一提。

往以后看,美国经济实现弱衰退,美联储开始降息,经济开始复苏,美国继续走牛。如果特朗普上台,对美联储进一步施压,降息节奏会更快,加息节奏会更慢,美股牛市更持久。

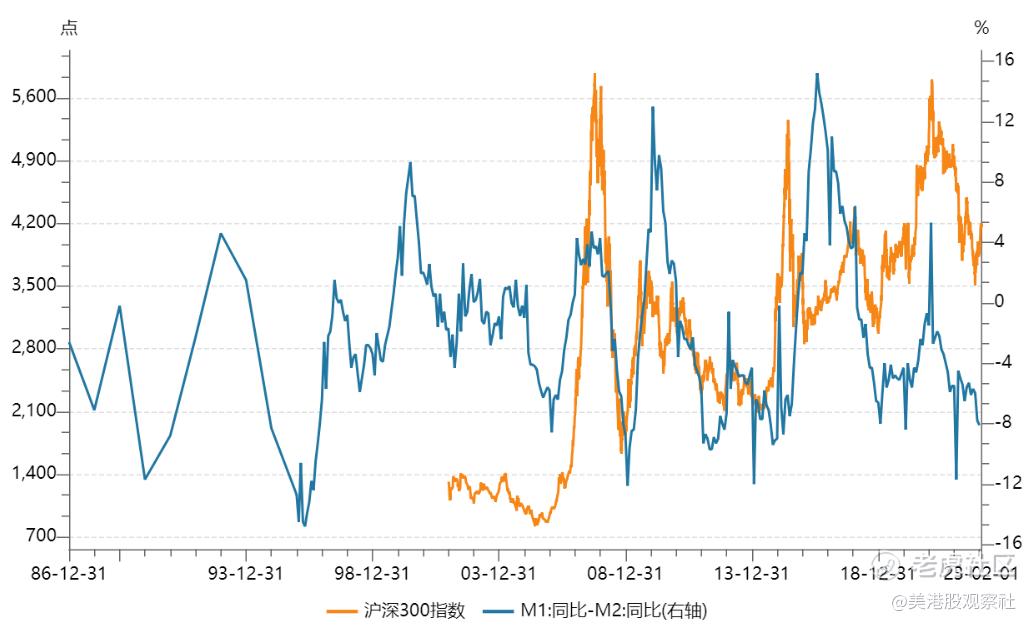

中国能否走牛就看流动性。中国2016-2017年经济增长比较稳健,周期性不明显,不过存在结构性的表现,中国从2016年开始了轰轰烈烈的供给侧改革,过剩产能得到清退,企业盈利能力大幅上升,同时央行降准并降低首付比例,市场整体流动性非常好。A股市场可以用M1-M2来表征流动性,M1=M0+单位活期存款(单位协定存款、单位活期存款),M2=M1+准货币(执行贮藏手段的定期存款),M1-M2的增速差叫做M1-M2剪刀差,可以反映企业对未来的预期,M1增速大于M2,说明流通速度就更快一些,那么对实体企业的促进作用也会变得更强有力。

历史上A股每一波牛市都伴随着M1-M2剪刀差的正向增加,当前的剪刀差还处于历史低位,主要是疫情影响下企业盈利能力大幅下降,投资欲望降低。而今年是复苏年,企业盈利复苏和经济活动的增加将会带动剪刀差的正向扩大,推动新一波牛市。

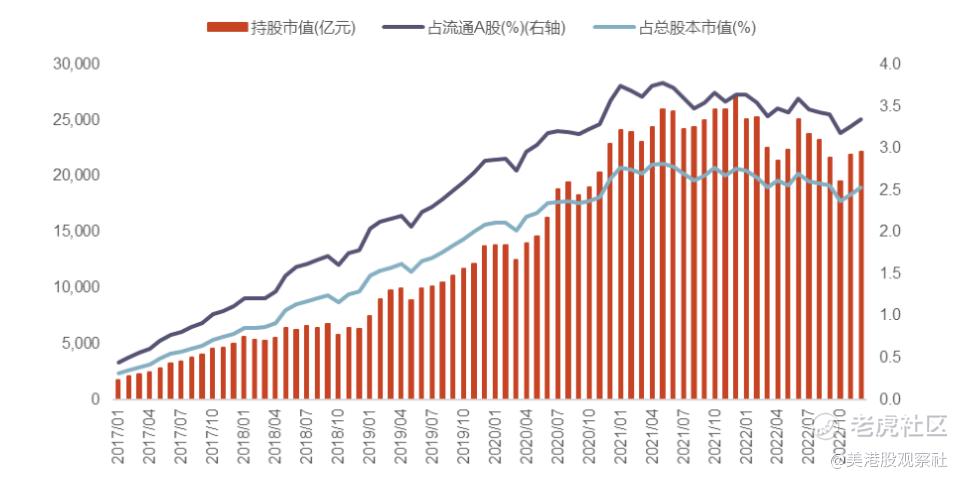

伴随着A股的还有外资的流入。2016-2017年不断扩大外资通道,北向资金大幅买入。16年2月外管局宣布增加QFII投资额度,16年9月证监会取消对QFII和RQFII投资比例的限制;互联互通方面,16年12月深港通正式开通,18年5月沪深港通每日额度提升四倍。2017年全年,北向资金净买入1997.38亿元,北向资金持股市值占流通A股市值比例不断提升。

到2022年年底,北向资金持股规模已经缩减超5000亿,持股占比也在不断下降。而今年一月份,北向资金单月净买入超1400亿元,创史上单月净买入金额新高。伴随中国经济的复苏,将会有更多的外资持续流入。

至于港股,由于港股通、A股通的连接,外部则是美国对中国一系列脱钩措施下,港股跟A股的关联度越来越高,A股牛就有望带动港股牛。在上一波熊市中,港股经历了大幅下跌,恒生指数腰斩,恒生科技指数跌了70%,这一波牛市,港股将会有更大的弹性,尤其是在美国加息周期逐渐结束的宽松预期下,香港将会迎来更大的流动性。

$标普500ETF(SPY)$ $上证指数(000001.SH)$ $恒生指数(HSI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47