每日钢市:6家钢厂降价,钢价弱势下跌

一、钢材期现市场价格

2月3日,国内钢材市场弱势下跌,唐山迁安普方坯出厂含税稳报3810元/吨。近期市场整体需求复苏缓慢,成交有限。在期螺持续下跌带动下,市场心态转弱,前期浮盈客户有获利套现心理,高价资源低靠,全天成交略好于前一日。

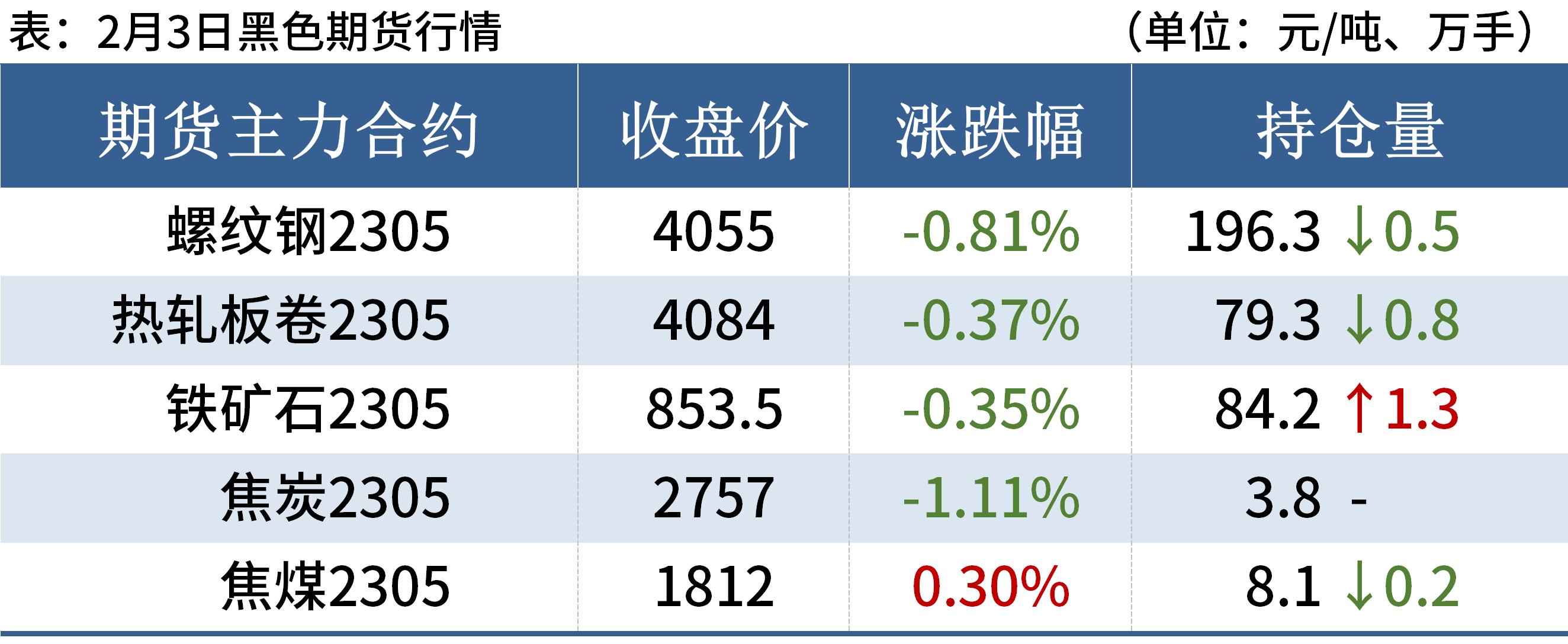

2月3日,期螺震荡偏弱,收盘价4055跌0.81%,DIF与DEA双双向下,RSI三线指标位于35-54,处于布林带中轨与下轨之间运行。

2月3日,国内6家钢厂下调建筑钢材出厂价20-40元/吨。

二、四大品种钢材市场价格

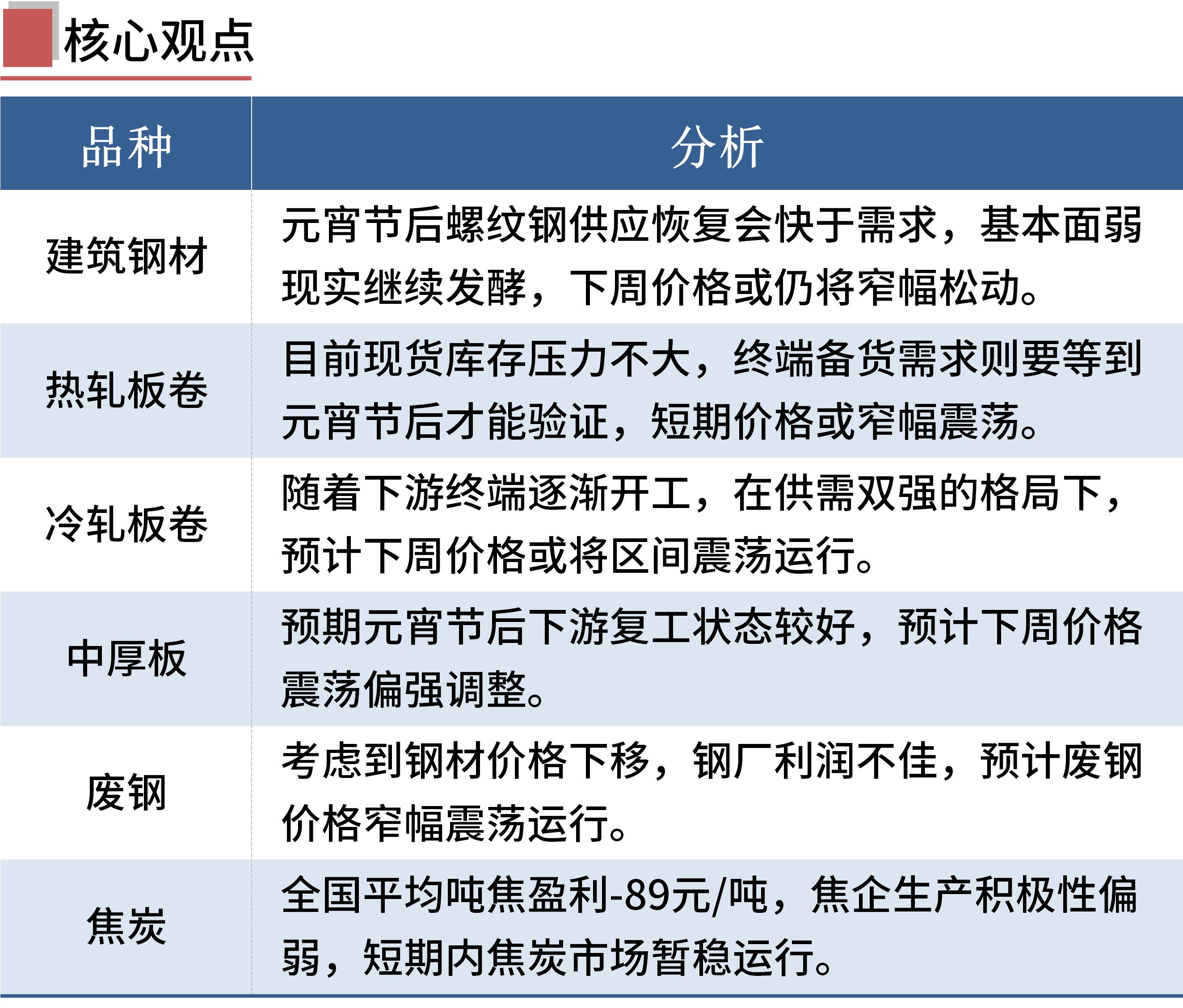

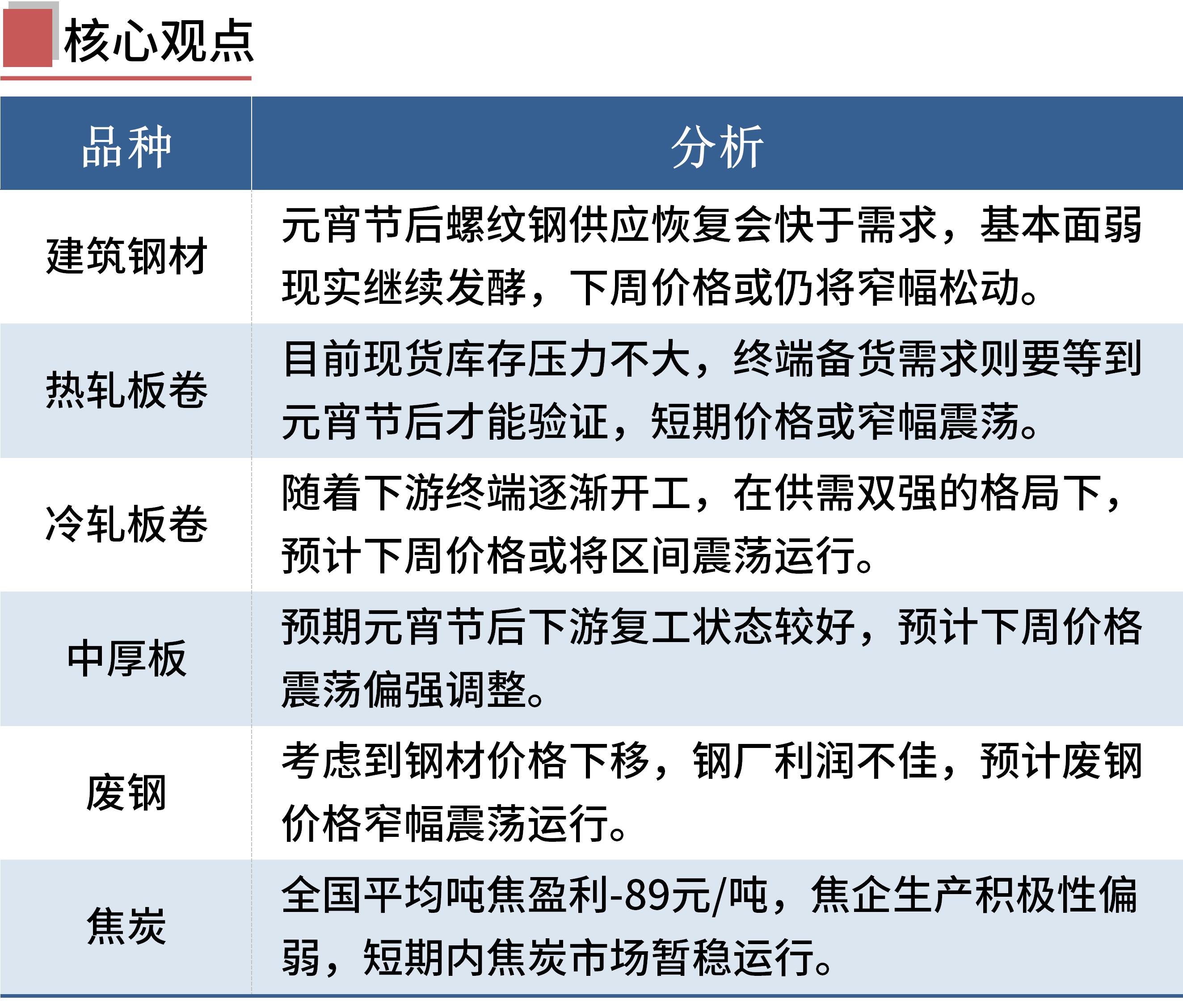

建筑钢材:2月3日,全国31个主要城市20mm三级抗震螺纹钢均价4289元/吨,较上个交易日下跌26元/吨。短期来看,伴随着乐观情绪渐渐褪去,叠加近期双焦持续下跌拖累成材,后续钢价的运行逻辑仍将在弱现实与强预期之间博弈。考虑到元宵节后螺纹钢供应恢复会快于需求,基本面弱现实继续发酵,同时需求恢复速度弱于供应。因此预计下周建筑钢材价格或仍将继续窄幅松动为主。

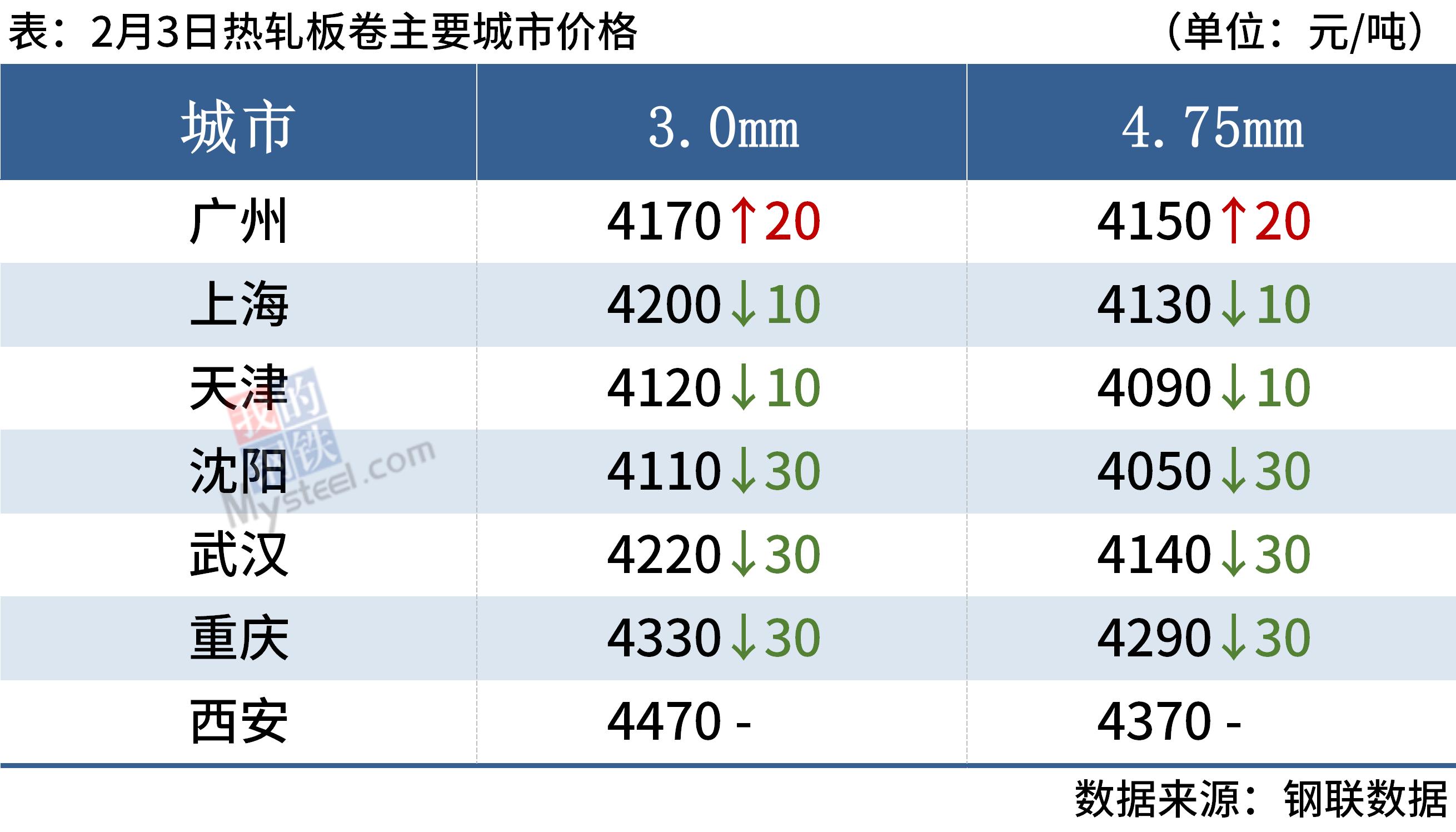

热轧板卷:2月3日,全国24个主要城市4.75mm热轧板卷均价4209元/吨,较上个交易日下跌17元/吨。3日黑色商品期货先抑后扬,现货市场早盘报价小幅下跌,跌后市场成交清淡,午后随着盘面逐步上扬,部分市场现货价格也开始跟涨。目前现货库存压力不大,终端备货需求则要等到元宵节后才能验证,需持续关注终端需求变化。综合来看,短期热轧板卷价格或窄幅震荡运行。

冷轧板卷:2月3日,全国24个主要城市1.0mm冷卷均价4660元/吨,较上个交易日下跌25元/吨。3日早间黑色系期货震荡偏弱运行,现货市场价格普遍以小幅下调为主。然而市场交投氛围较为冷清,观望情绪较为浓厚,整体询单客户较少。午后盘面出现企稳止跌现象,市场商家为了出货,仍未调高报价。就下周市场而言,库存方面,下周全国市场冷轧库存或将继续累积冲高,库存压力较大。需求方面,下周随着下游终端逐渐开工,逐步释放补库采购需求。综合来看,在供需双强的格局下,预计下周国内冷轧板卷价格或将区间震荡运行。

中厚板:2月3日,全国24个主要城市20mm普板均价4323元/吨,较上个交易日下跌20元/吨。本周开工率78.46%,周环比上升3.08%;钢厂周实际产量138.54万吨,周环比增加3.19万吨;贸易商资源库存及成本处于高位,对现货价格有一定支撑。综合来看,需求暂未启动,待元宵节后下游复工状态较好,价格或将存在上行空间,预计下周全国中厚板价格震荡偏强调整。

三、原燃料市场价格

进口矿:2月3日,山东进口铁矿石现货市场价格上涨,成交一般。山东部分成交:日照港,PB粉报864元/吨、868元/吨。

废钢:2月3日,全国45个主要市场废钢平均价2722元/吨,较上一交易日价格下跌1元/吨。具体来看,近期黑色期货价格弱势调整,钢坯价格连续下调,对废钢价格有所拖累。市场方面,即使加工基地开工数量过半,但工人到岗节奏比较缓慢,市场成交还是比较冷淡,目前商家出货意愿不强,多数基地盼涨心态还是比较浓,但考虑到成品材价格下移,钢厂利润不佳,电炉厂或延缓开工时间,利空废钢需求。综合预计短期废钢价格窄幅震荡运行。

焦炭:2月3日,焦炭市场稳暂稳运行。本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-89元/吨;山西准一级焦平均盈利-68元/吨,山东准一级焦平均盈利-80元/吨,内蒙二级焦平均盈利-99元/吨,河北准一级焦平均盈利-31元/吨。焦企受盈利倒挂影响,生产积极性偏弱,部分焦企仍有限产,产地库存低位运行,出货顺畅有所好转。钢厂方面,钢厂开工有所提产,日耗回升,补库需求增加,短期内焦炭市场暂稳运行。

四、钢材市场价格预测

节后首周,大部分下游企业尚未复工,市场成交氛围冷清,商家降价出货,提前兑现利润。同时,本周五大品种钢材总库存量增至2218.36万吨,已高于上年同期(2022年节后首周为2189.7万吨),对市场信心也有一定打压,短期钢价窄幅调整。预期元宵节后工程项目加快复工,重点关注需求释放情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47