制造业PMI上热搜!经济温和开局,出口依旧令人担忧

#1月份制造业PMI升至50.1%# 如此专业的财经新闻竟然上热搜了!而且高居第三位。

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

1月31日国家统计局发布数据显示,1月份,制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。

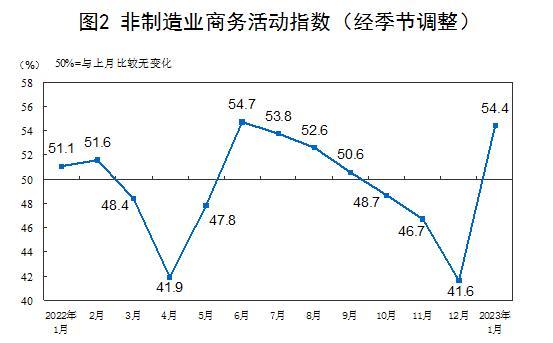

非制造业商务活动指数为54.4%,比上月上升12.8个百分点,高于临界点,非制造业景气水平触底回升。

经济温和的开局,景气扩张动力强劲

如何看PMI数据?华创宏观张瑜团队认为,可以理解为是温和的开局。一方面,从读数上看,制造业PMI、综合产出PMI回升至荣枯线以上,至少说明经济环比开始转正。但另一方面,考虑到2022年11月、12月经济环比持续走弱,在一个极低的基数之上的环比转正,需要考虑基数的影响。如果计算三个月滚动均值,那么无论是PMI还是综合产出PMI,目前都仍处于历史偏低位置。如果与最近的一次疫后经济修复(2022年6月),今年1月PMI、综合产出PMI的表现,不如2022年6月。

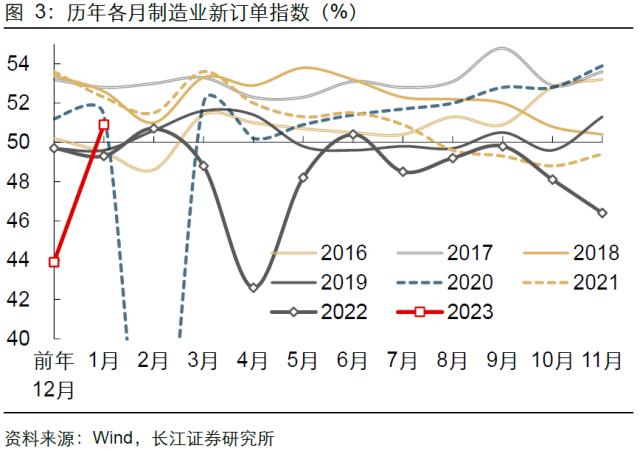

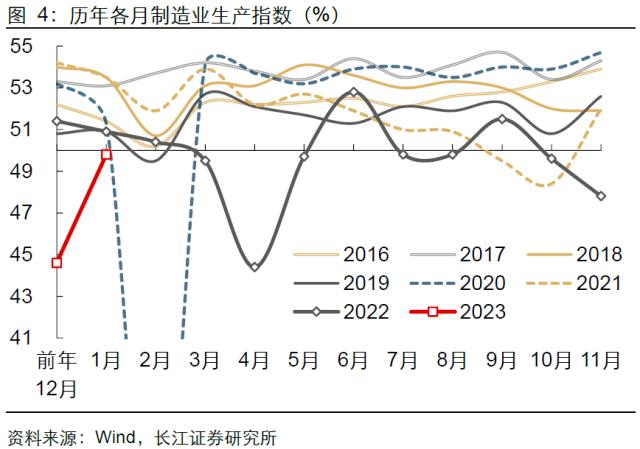

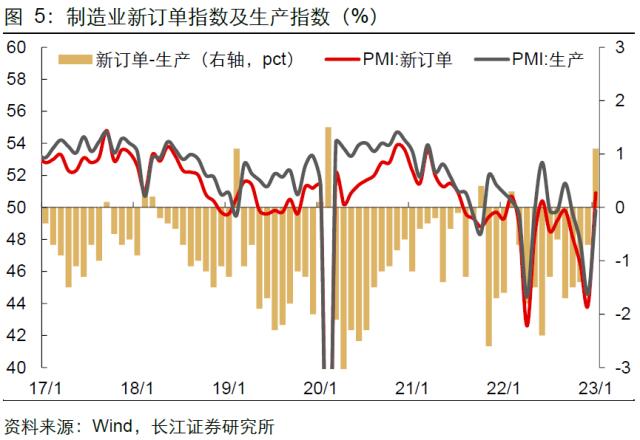

长江宏观指出,从构成PMI的分项看,供需转好是PMI回升的主因。新订单指数回升至50.9%,拉动PMI边际回升2.1pct;生产指数回升至49.8%,拉动PMI边际回升1.3pct。两大指数对于PMI单月变化的贡献率超过100%。

长江证券认为,未来景气扩张动力强劲,主要有三方面证据:

内需扩张动力强,新订单与生产差值、新订单与在手订单差值双双走阔,将助推未来生产继续走强;

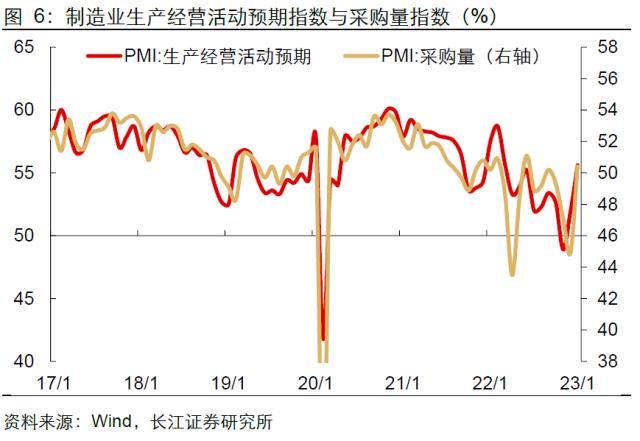

企业信心更足,生产经营活动预期连月走强,并带动积极备产,采购量、原材料库存双双回升;

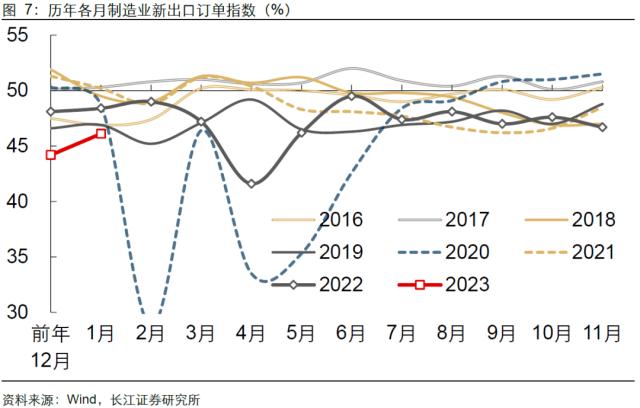

外需仍有支撑,新出口订单虽然仍处低位,但边际也在改善,短期对于复苏的拖累或较为有限。

出口依旧令人担忧

红塔证券提到,制造业新出口订单指数为46.1%,在荣枯线以下,环比也仅提高1.9个百分点。

短期内,随着员工陆续到岗,出口企业接单能力恢复正常。但是长期来看,全球经济的下行会使全球贸易蛋糕缩小,中国作为重要生产国,出口增速的下滑也难以避免。

近期,美国公布了经济数据,四季度实际GDP环比折年率初值录得2.9%,略超预期的2.6%。虽然GDP增速超出市场预期,但增速主要来自于库存增长,私人存货变化对GDP的拉动率达到了1.46%。而私人固定资产投资对GDP的拖累已达到-1.2%,个人消费支出对GDP的拉动率也下降了0.1个百分点。

后续来看,在利率上行压制需求,以及高通胀降低购买力的情况下,预计私人投资以及消费将延续下行趋势。外需下行意味着对我国商品的进口需求会大幅减少,同时还要警惕美国经济下行对全球贸易市场带来的外溢影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47