盛松成:短期经济冲击拖累楼市企稳

2021年下半年我国房地产市场加速下行以来,房地产销售经历了2010年以来的最深跌幅,同比负增长至今仍超过20%,市场筑底期也很长。尽管有关边际放松房地产需求调控和缓解供给端资金约束的政策措施已陆续出台,并为市场恢复创造了条件,但成效尚不显著。我们发现,去年第四季度我国居民房地产按揭贷款的违约情况甚至出现了明显增加。究其原因,主要与短期经济下行冲击有关。因而有效、有力应对居民收入下降也是稳楼市的重要举措。

居民收入稳步修复,既是房地产需求端调控政策发挥作用的前提条件,也影响着市场预期。尤其是在观望情绪较为普遍的时期,预期对房地产市场后续的走势影响较大。随着我国疫情防控政策的调整,今年经济整体有望实现良好增长。但疫情防控优化的滞后影响,叠加去年一季度经济增速基数较高等因素,今年一季度的稳增长压力比较大,且今年经济仍然面临着疫情感染反复等不确定性。积极的财政政策应更多向民生领域倾斜,并着力促进内需增加,缩短经济实现内生增长的时间,减缓疫情感染反复对经济的扰动,从而形成趋势性的、稳步的复苏。这将从根本上为房地产市场企稳提供支撑。

一、按揭贷款违约明显增加

从代表性银行以按揭贷款为底层资产的资产支持证券(ABS)看,2022年我国个人按揭贷款初次违约(贷款违约天数不超过30天)明显高于2021年,尤其是在2022年第四季度,各银行的初次违约显著上升,为近两年来初次违约的高峰。整体看来,各银行的按揭贷款总体质量仍然较为优良,但是按揭贷款违约的增加需高度关注。

本文对建设银行、招商银行、杭州银行和郑州银行的以按揭贷款为底层资产的ABS产品进行了研究。当前市场上规模最大的此类产品是建设银行发行的,截至2022年6月底存续的建行ABS产品对应的按揭贷款余额达到4493亿元,占同期建行个人按揭贷款余额(64793.17亿元)的6.93%,其底层资产来自全国各地,具有广泛的代表性。招商银行是目前我国规模最大的股份制银行。截至2022年6月底存续的招行ABS产品对应的按揭贷款余额达到589.45亿元,占同期招行个人按揭贷款余额的4.25%。杭州银行和郑州银行都是城市商业银行,其ABS的底层资产主要集中在浙江省和河南省,可以反映不同省份个人按揭贷款的差异。上述银行ABS底层资产的违约情况见表1。

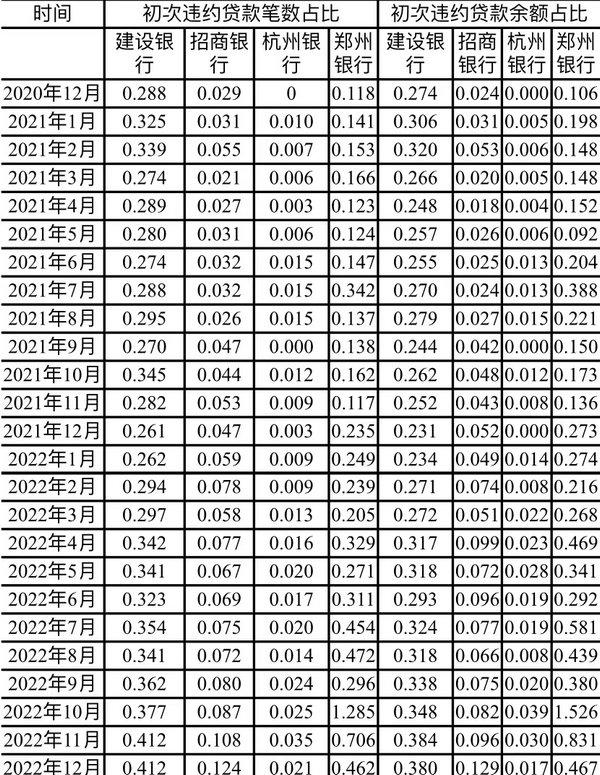

表1 不同银行的底层资产初次违约情况

(单位:%)

以建设银行的ABS产品为例,初次违约贷款笔数在全部贷款中的占比从2020年12月的0.29%提高至2022年12月的0.41%,同期,初次违约贷款的金额占比则从0.27%提高至0.38%。招商银行按揭贷款ABS底层资产的违约率(按贷款笔数)从2020年12月的0.03%提高至2022年12月的0.12%,从金额看,违约率的上升更为明显,从0.02%提高至0.13%。虽然违约率绝对值较低,但违约率上升的速度很快,已经至少翻了两番。杭州银行和郑州银行的ABS按揭违约率(按贷款笔数计算)分别从2020年12月的0%和0.12%提高至2022年12月的0.02%和0.46%。尽管地区差异较大,但违约率均明显上升。

二、短期经济下行冲击是违约增加的主要原因

上述代表性银行按揭违约率的变化(表1)揭示出短期经济下行冲击可能是违约增加的主要原因。

一是违约率的变化存在一定波动,与疫情大规模暴发的时间较为吻合。同样以建设银行为例,2022年4、5月份,其ABS底层资产首次违约的笔数就出现了小幅跃升,占比超过了0.34%,此前大部分时间这一数据都低于0.30%。而随着疫情防控优化带来短期冲击加剧,违约占比再度上升,2022年11、12月,建设银行的ABS底层资产首次违约的笔数占比均达到0.41%,为两年来最高值。

二是从区域性银行的数据看,2022年四季度杭州银行和郑州银行的初次贷款违约率呈现明显差异。郑州银行的按揭贷款初次违约率由三季度的均值0.408%上升至四季度的0.818%,而杭州银行则只从0.019%上升到0.027%。同期,河南的经济增速由4.9%降至1.3%(2022年9月开始的疫情对河南经济造成较大冲击),而浙江的经济增速由4.2%降至3.1%,后者经济增速的下降比前者缓和得多。

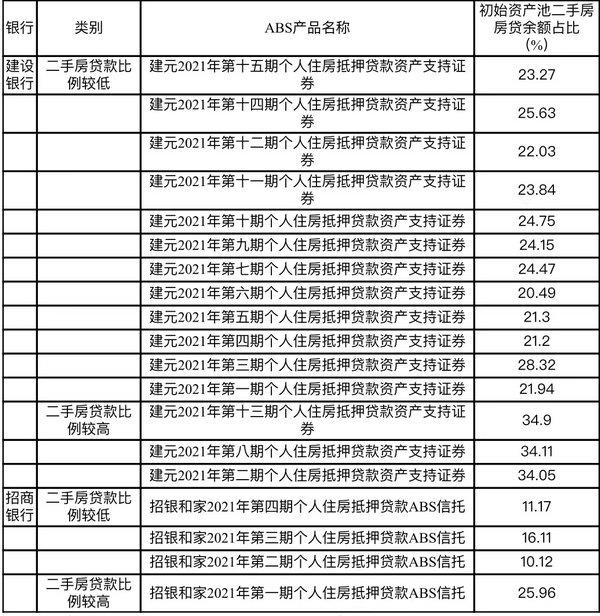

由于按揭贷款违约增加也可能缘于居民抵制还款,如去年下半年频发的“烂尾楼”事件(这促使各地加强了“保交楼”的工作),我们按照底层资产中的新房和二手房按揭贷款比例的高低进行了分组(分组情况详见表2)对比后发现,与二手房贷款比例相对较低的ABS产品(简称“低组”)相比,二手房贷款占比相对较高的ABS产品(简称“高组”)初次违约的增加更为迅速(表3)。建设银行二手房贷款比例相对较低的ABS底层资产初次违约笔数在过去一年提高了0.159个百分点,而二手房贷款比较高的则提高了0.173个百分点;招商银行二手房贷款比例相对较低的ABS底层资产初次违约笔数在过去一年提高了0.090个百分点,而二手房贷款比较高的则提高了0.150个百分点。这表明居民违约上升可能主要不是由于“保交楼”不力,因为二手房按揭违约反而增加较多。

表2 建设银行和招商银行年成立的按二手房贷款比例分类情况

表3 2021年成立的不同类别ABS底层资产初次违约率

(以贷款笔数占比计算,单位:%)

三、稳楼市应有效、有力应对居民收入下降

上述对居民按揭违约增加的原因分析揭示了,目前稳楼市应聚焦于通过经济增长恢复居民购买力,从而避免“居民收入下降——房地产继续大幅拖累经济——预期进一步转弱”的非良性循环。

西南财经大学的中国家庭金融调查数据显示,居民购房愿意自2020年四季度以来就呈现下降趋势,有购房计划的居民占比从当时的11.6%下降至2022年三季度的7%。同时,目前市场观望情绪较浓,经济恢复带来的预期修复对房地产市场后续的走势将产生较大影响。前述调查数据还显示,处于观望的居民占比在20%左右。这20%左右的“观望者”,往往是有购买力的群体,随着预期改善有望转化为“有购房计划”的购房者。因此,稳楼市不仅需要研究房地产领域的政策措施,也应与我国宏观调控政策相结合,尤其是及时、有效应对目前经济下行的冲击。

我们建议,积极的财政政策应更多向民生领域倾斜,并着力促进内需增加,缩短经济实现内生增长的时间,这是改善居民预期和提高收入的根本途径。同时,房地产领域仍应保持政策定力,在坚持“房住不炒”的同时,继续帮助行业度过困难期,但要避免过度刺激市场。此外,还应增加与市场的政策沟通,对未来我国房地产转型方向提供更加明确的指引,这也有助于缓和市场的观望情绪。

总而言之,目前我国居民房地产按揭贷款违约增加的主要原因是短期经济冲击导致居民收入下降,而非“保交楼”推进不力。这其实是一个“好消息”,因为我国经济正在波动中逐步企稳。但仍应高度重视违约情况的后续发展,积极采取有关措施,促进楼市回稳。(作者盛松成系中欧国际工商学院教授、中国人民银行调查统计司原司长;汪恒系陇东学院经管学院讲师)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47