【财报解读】财报双beat,毛利下滑,未来还得看交付!

2023-01-26 10:36:55

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

摘要:特斯拉4季度盈利营收双双高于预期,交付创历史新高,不过受到汽车ASP平均售价下降,以及汇率波动影响,导致其毛利率大幅下滑。财报后的电话会议特斯拉重申预期多年内年均交付增速达50%,受此消息影响,特斯拉盘后涨超5%。

$特斯拉(TSLA)$1月25日盘后发布2022年四季度及全年财报,财报显示,特斯拉期内实现营收243.2亿美元,同比增长37%,高于彭博一致预期的241.8亿美元;四季度非美国通用会计准则口径下调整后每股收益(EPS)为1.19美元,同比增长40%,高于彭博一致预期的1.12美元。

特斯拉没有发布新的交付和营收指引,不过重申,“我们计划尽快增加产量,以符合我们在2021年初开始设定的50% 的复合年增长率目标。此外,马斯克(Elon Musk)周三在与股东和分析师的电话会议中表示,今年1月至今,我们看到了有史以来最强劲的订单。我们目前看到的订单数量几乎是生产率的两倍。”受此消息影响,特斯拉盘后涨超5%。$特斯拉(TSLA)$

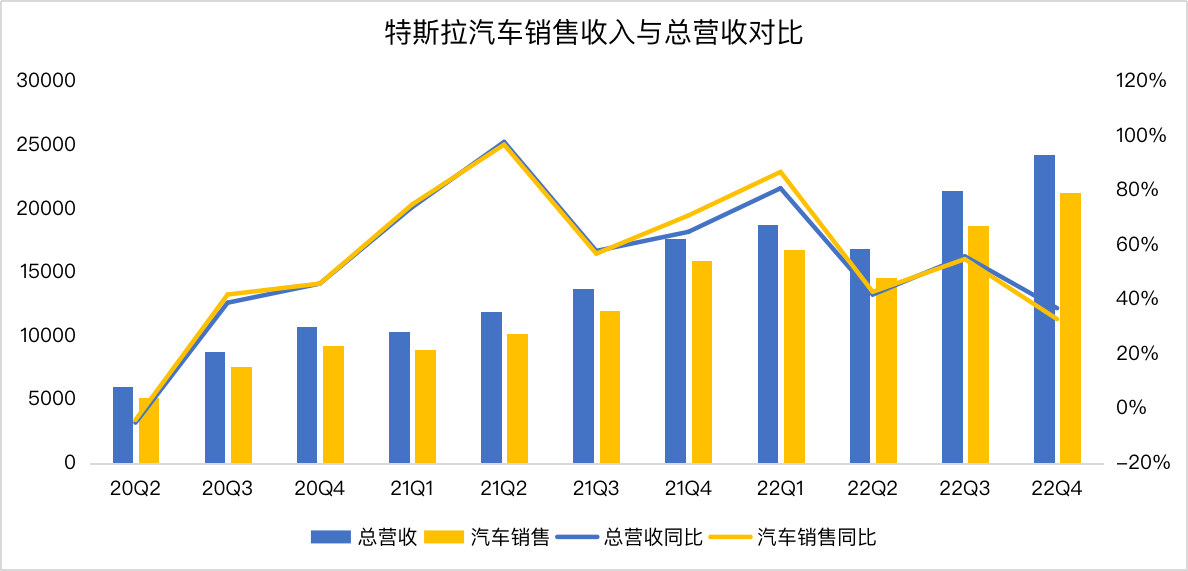

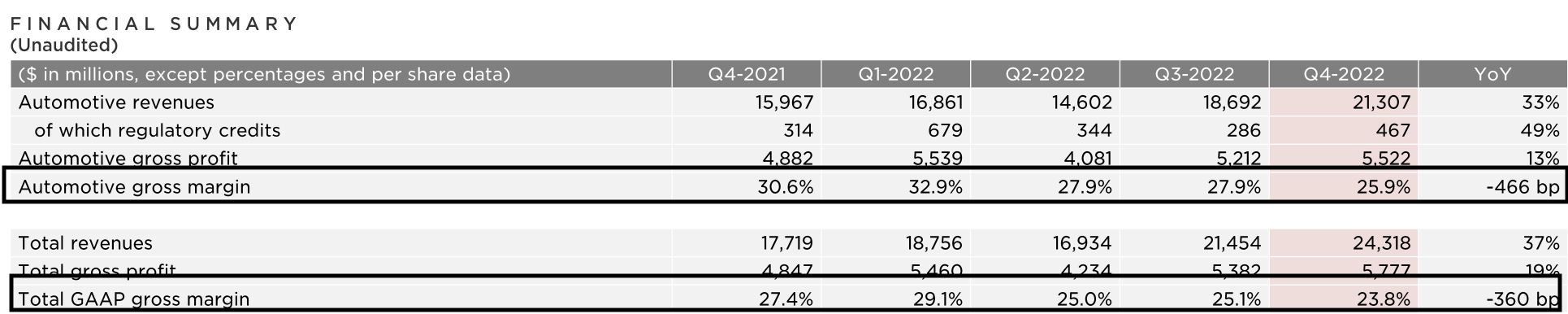

- 四季度营业收入243.18亿美元,同比增长37%,连续第二个季度刷新一季度所创的季度营收新高,高于彭博一致预期的241.8亿美元;

- 四季度调整后净利润为41.06亿美元,刷新一季度创下的利润新高33.18亿美元,同比增长43%,高于彭博一致预期的39.8亿美元;

- 四季度非美国通用会计准则口径下调整后每股收益(EPS)为1.19美元,同比增长40%,高于彭博一致预期的1.12美元;

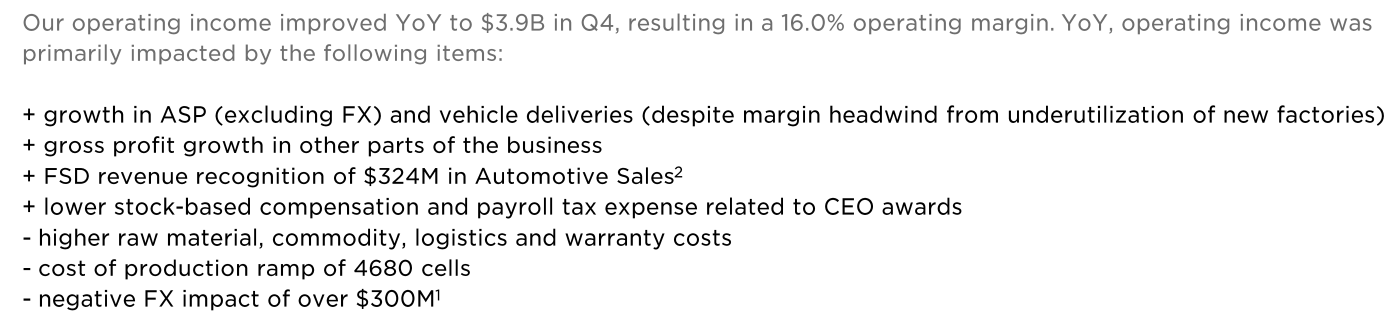

- 四季度GAAP口径下的公司总体毛利率为23.8%,较三季度的25.1%环比下降1.3个百分点,低于分析师预期环比升至25.4%;

- 四季度汽车业务的毛利率从三季度的27.9%降2个百分点至25.9%,低于分析师预期环比升至28.4%;

- 四季度自由现金流14.2亿美元,同比下降49%,低于分析师预期的31.3亿美元;

- 四季度资本支出18.6亿美元,同比增长3%,低于分析师预期的19亿美元。

具体来看

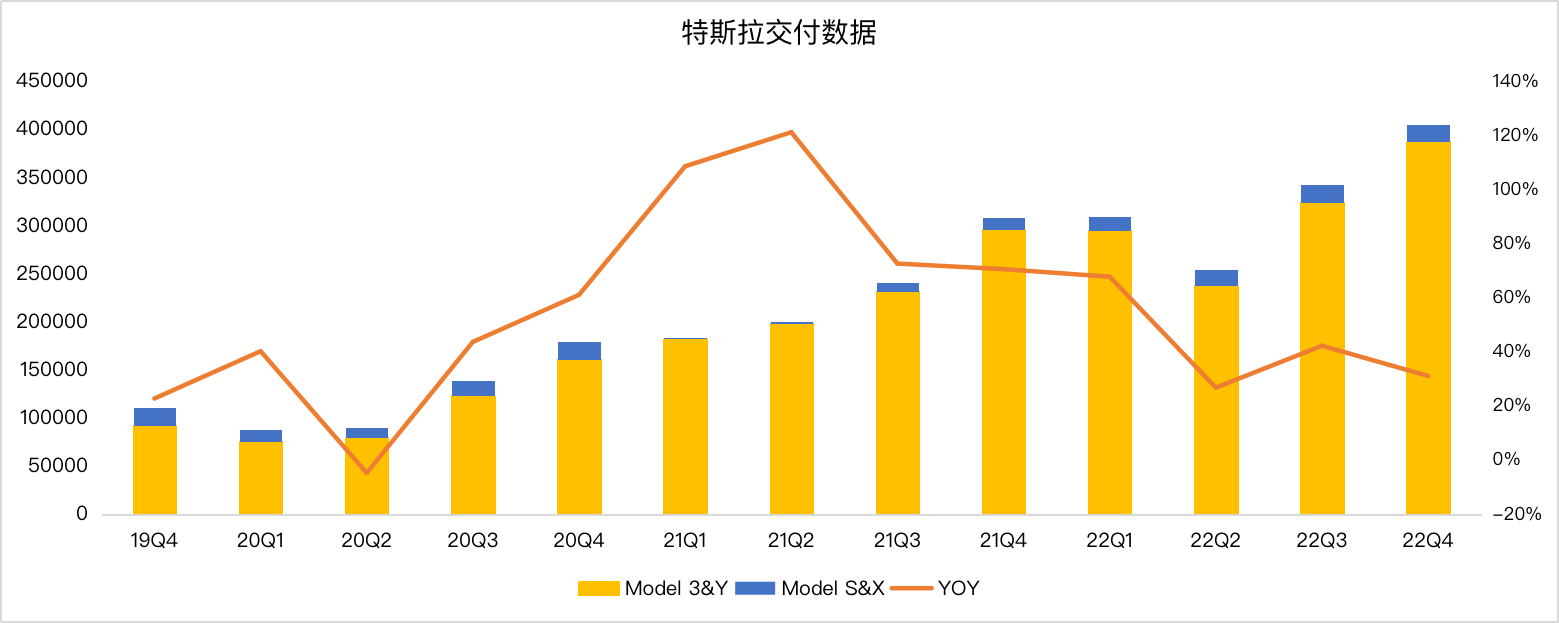

交付和营收刷新历史记录

四季度营业收入243.18亿美元,同比增长37%,连续第二个季度刷新一季度所创的季度营收新高,高于彭博一致预期的241.8亿美元。

纵观特斯拉电话会,重点其实还是增速,特斯拉没有发布新的交付和营收指引,不过在财报会重申了多次交付目标。

“我们计划尽快增加产量,以符合我们在2021年初开始设定的50% 的复合年增长率目标。

马斯克(Elon Musk)周三在与股东和分析师的电话会议中表示,“今年1月至今,我们看到了有史以来最强劲的订单。我们目前看到的订单数量几乎是生产率的两倍。”

马斯克(Elon Musk)表示到2023年内部生产潜力接近200万辆,如果没有外部干扰因素的情况下,销售和生产都将达到200万辆

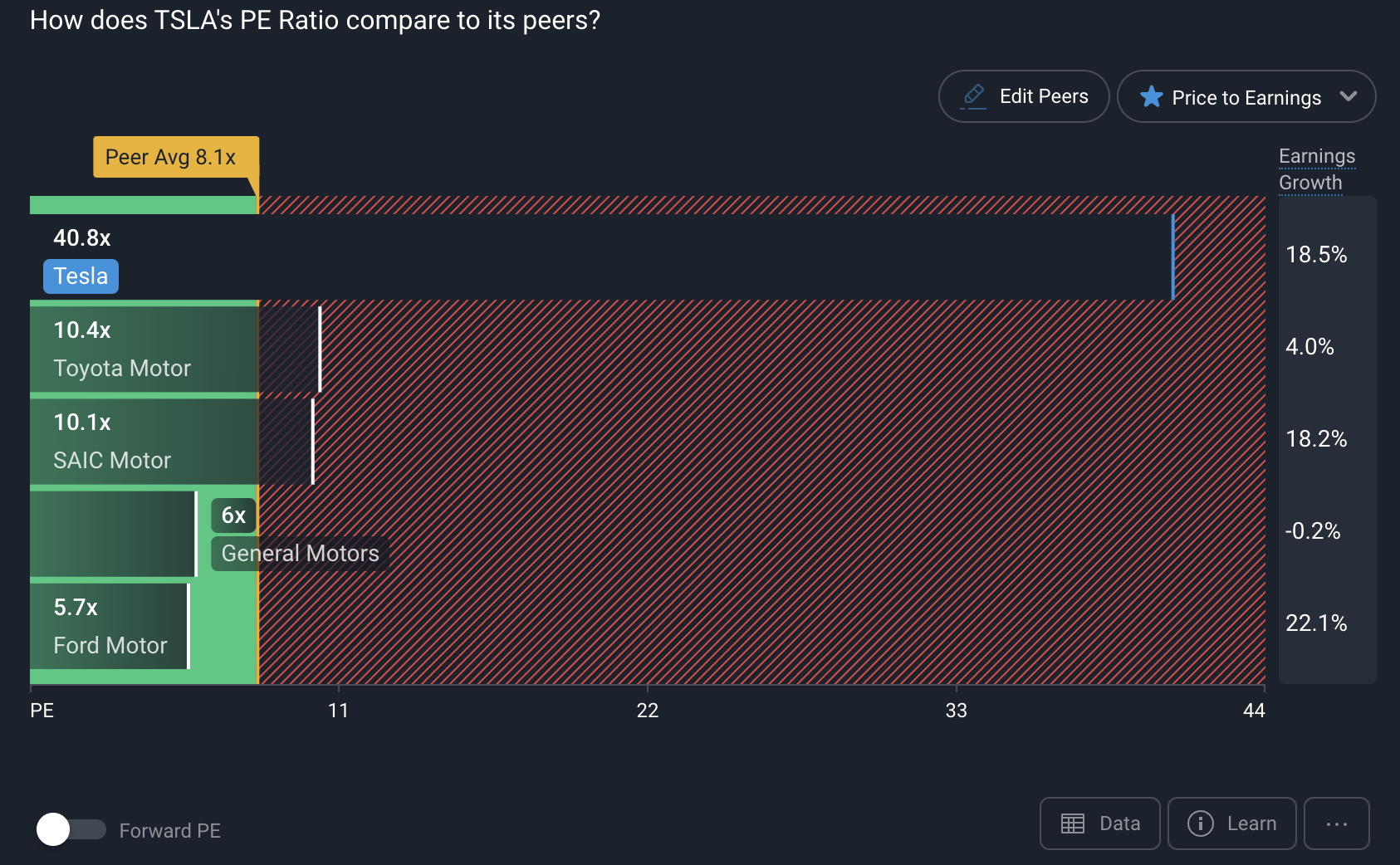

相信关注特斯拉的朋友,一定比较关注特斯拉的交付指引,因为特斯拉的估值一直比较高,40倍的市盈率是远高于传统汽车企业的,也是远高于汽车行业平均的12.4。

总体上说,这次财报算是好坏参半吧,对于特斯拉的投资更多的是基于信心,基于对50%增速目标达成的信心。

你对于特斯拉有信心吗?你看好特斯拉吗?欢迎大家给我留言,分享对于特斯拉的看法。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47