美银证券发布研究报告称,重申新东方-S(09901.HK)

“买入”评级,由于2023年第二季稳健的业务势头

2023-01-18 12:35:19

证券之星

证券之星

关注

0

0

获赞

粉丝

— 分享 —

美银证券发布研究报告称,重申新东方-S(09901.HK) “买入”评级,由于2023年第二季稳健的业务势头。另由于更高的收入增长和更好的利润率假设,将2023-25财年每股盈利预测上调7%至11%,目标价由36.5港元升至37.1港元。该行认为,新东方股价未反映在剩余业务复苏和新业务发展的情况下未来的快速盈利增长。

截至2023年1月17日收盘,新东方-S(09901.HK)报收于34.1港元,上涨0.74%,换手率3.16%,成交量349.15万股,成交额1.18亿港元。投行对该股关注度不高,90天内无投行对其给出评级。

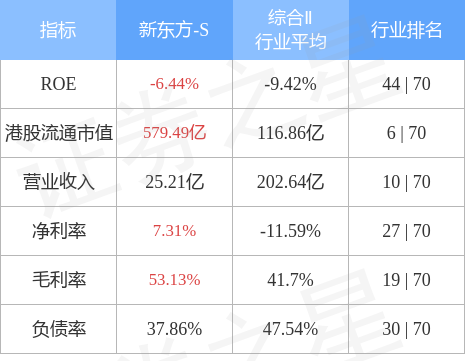

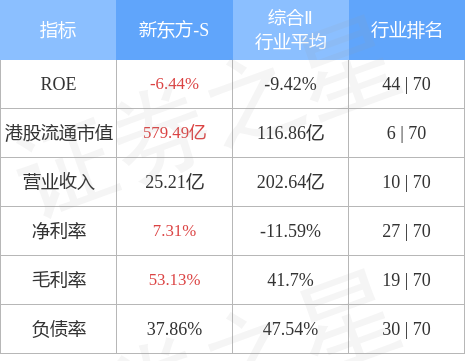

新东方-S港股市值579.49亿港元,在综合Ⅱ行业中排名第6。主要指标见下表:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56