生物医药如期上涨,金融板块或有阶段行情

1月16日A股早盘震荡走高,午后市场受港股跳水影响涨幅收窄。盘面上,北向资金继续加仓,推动指数拉升,证券、医药成为主力方向。芯片板块虽然出现业绩爆雷,但行业在加速赶底预期下上涨。截至收盘,上证指数涨1.01%报3227.59点,创4个月新高,深成指上涨1.58%,创业板指上涨1.86%,1年来首次上触年线。证券、芯片、医药板块涨幅居前,煤炭、汽车等板块行情比较清淡。

1月16日全天成交额9174.6亿元,较上个交易日大幅放量近2000亿元。而北向资金全天大幅净买入158.43亿元,创开年以来单日净买入新高,并且连续9个交易日净买入,连续两个交易日加仓超百亿。

来源:Wind

来源:Wind

1月16日医药板块掀起了涨停潮,医药类ETF纷纷上扬。上周口腔种植体带量采购在四川开标,产生拟中选结果。根据拟中选结果,中选价格区间在约600元至1850元左右,平均中选价格降至900余元,平均降幅55%。

此次中标价格降幅较为符合预期,中选产品丰富能较好满足真实的临床需求,以价换量后种植牙行业扩容可期,根据《2020年中国口腔医疗行业报告》,我国人口总缺牙数约26.42亿颗,种植牙数量约400万颗,渗透率仅0.15%,行业渗透率具备较大的提升空间。

来源:Wind

随着行业规模持续扩容,国产齿科耗材厂商及医疗服务龙头有望率先受益。一方面,国产齿科耗材包括种植体系统、口腔修复膜等市占率仍较低(约分别为10%、30%),价格优势明显,集采落地后终端对价格敏感度提升,有望加速国产替代进程。

另一方面,医疗服务龙头有望以价换量,提高市场份额。集采落地之前,由于防控反复,种植牙消费被抑制,随着集采落地,种植牙需求或迎来复苏。龙头机构相比于中小诊所更具品牌及规模化优势,有望实现以价换量,获得更多的市场份额。

自2018年12月开始有关部门对医药行业多次集采,目前已经覆盖了仿制化药、生物药、高值耗材、中药等领域,大多数领域已经完成集采,降费目标初步实现,集采政策开始呈现回暖态势,2023年政策端的不确定性也将大幅降低。医药板块也是北向资金长期青睐的赛道,在外资大举流入的情况下,2023年可以重点关注创新药沪深港ETF(517110)、疫苗ETF(159643)、医疗ETF(159828)和生物医药ET(512290)的投资机会。(详见《梁杏:为什么2023年看好医药多于食品?医药更看好生物医药创新药》)

1月16日芯片板块的上涨有些超预期,芯片设计龙头韦尔股份上周五发布业绩预告,2022年净利润将同比上年减少73.19%到82.13%,另外,预计去年计提的存货跌价准备为13.4亿元至14.9亿元,1月16日却股价迎来强势上涨,同样业绩预降的芯朋微股价也强势上涨10.0%,芯片ETF(512760)则是收涨2.94%。

来源:Wind

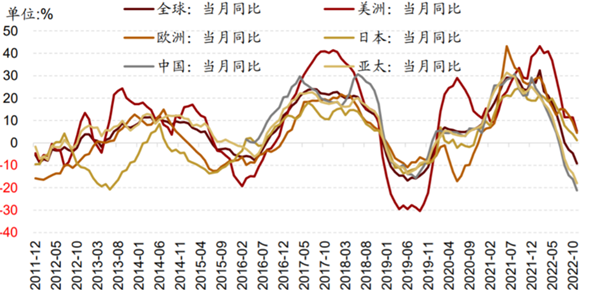

短期来说,芯片行业的基本面还景气度承压,但市场在业绩预告披露后,交易行业加速寻底,利空逐步兑现,2023年或将见到周期拐点。根据美国半导体产业协会统计数据,2022年11 月全球半导体当月销售额为 454.8 亿美元,同比下行 9.2%,跌幅较上月扩大 4.6 个百分点。

全球半导体销售额当月同比,来源:Wind,招商证券

2022年以来,消费性电子、智能手机、PC等领域需求确有下滑,短期芯片行情可能还会受到美相关部门加息、基本面疲软等因素冲击,但国内的公共卫生防控政策变化有望释放居民消费潜力,智能手机销售数据有望在2023年回暖,且在国产替代、汽车等新兴需求增长的背景下,板块或逐步迎来中长期配置机会。

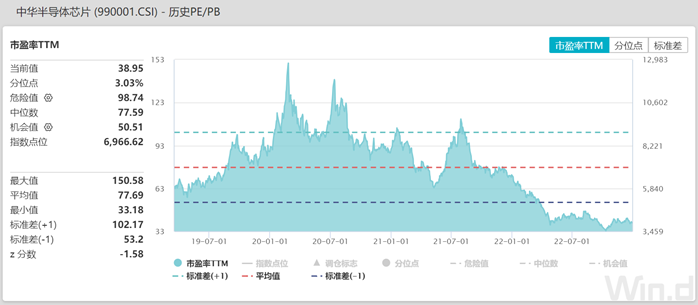

芯片产业的发展逻辑发生了重大转变,全球化分工合作在逐渐降低,在外部环境不确定性增加的情况下,全产业链自主可控预计会超越产业周期,成为未来国产芯片产业的发展主线。当前芯片行业的估值也处在历史低位,低于上一轮周期低点,所以总体来说,当前位置还是有不错的配置性价比。可以关注芯片ETF(512760)。(详见《黄岳:芯片板块投资价值解析》)

来源:Wind

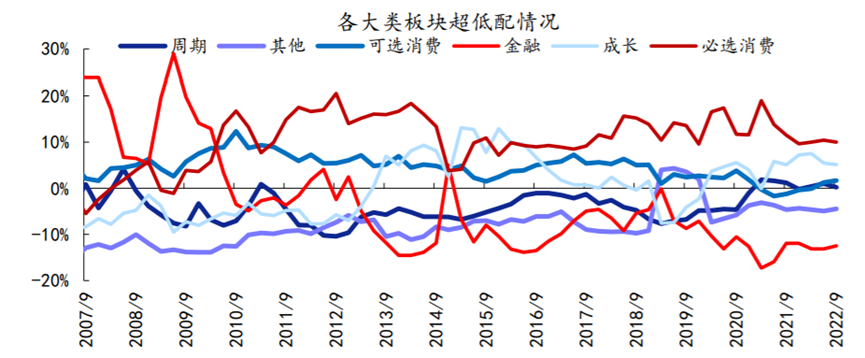

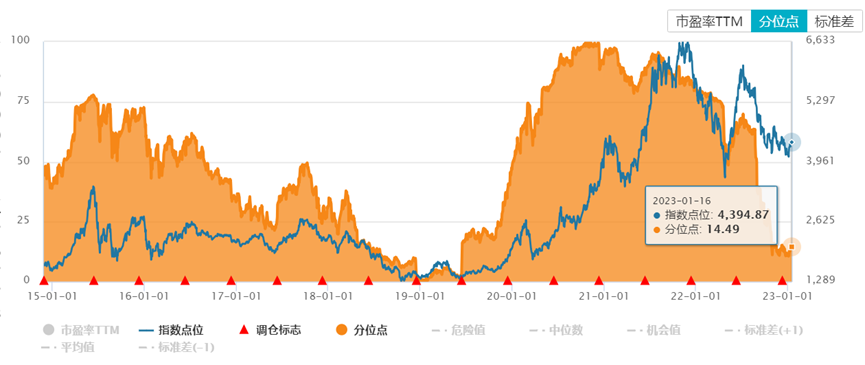

春季行情大概率还将延续,节前外资持续流入,推动传统消费和金融板块上行,提升市场对后市行情的预期。那么分行业来看,有哪些板块更值得关注呢?从三季度公募基金各大类板块超低配情况来看,不论是从时序上还是截面上分析,大金融板块都可以说是各大公募基金现阶段较为低配的板块。在过去几周北向资金大举加仓的背景下,公募基金存在一定加仓需求,此时上述低配的板块或更易得到公募基金资金的青睐。

来源:Wind,信达证券研发中心

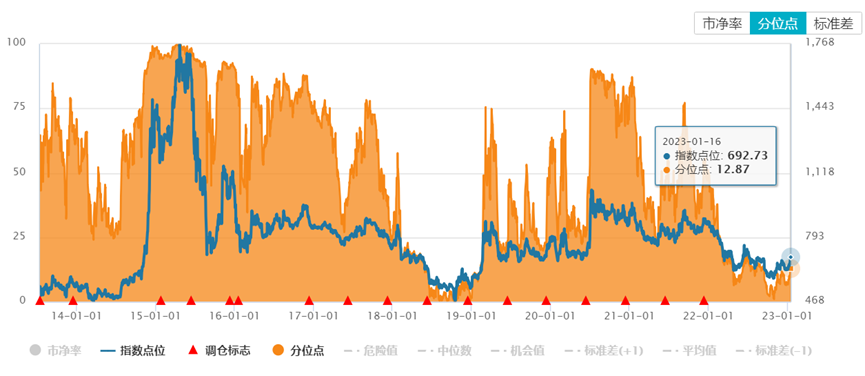

当前市场交易经济复苏主线,在2022年资本市场基础制度建设取得长足进步的基础上,2023年资本市场将有望在直接融资比例提升、国央企证券化率提升、推动高端制造和新技术发展等方面发挥重要作用。以中证全指证券公司指数为例,当前证券公司行业整体市净率仅1.37x,在历史最低10%分位附近。在市场流动性充裕和经济企稳预期形成过程中,证券板块往往不会缺席行情。同样,金融板块估值也处在低位,再叠加北向资金对板块在近几周的大举加仓,金融ETF(510230)、证券ETF(512880)未来一段时间的走势值得小伙伴们关注。

来源:Wind

从上文公募基金各大板块超低配的图上来看,可选消费同样正处于过去十多年以来配置水平的相对低位。在2021年首次低于基准后,目前仅略微有所超配。从属于可选消费的各大行业来看,汽车行业是促进消费的重要抓手之一。从高层发言看,扩内需、提振汽车消费意向仍在,后续大概率会有支持政策推出。目前地方上,深圳南山、天津已经推出补贴、消费券等刺激汽车消费。

长期来看,电动化、智能化,以及自主品牌崛起的主线不变。据中汽协数据,2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,延续2021年的增长态势,实现增长目标。进入2023年,以特斯拉为首的新能源车企陆续提出降价,订单销量迎来短期增长。随着上游资源及动力电池原材料的加大投资力度,上游原材料高价格有所回落,有利于中下游汽车产业的发展。

展望2023年,全球新能源汽车市场有望维持高景气,新能源汽车消费作为扩大内需的重要抓手之一,预计增速虽有所放缓,但仍将实现快速增长。以中证新能源汽车指数为例,当前估值处于近三年底部区域,估值消化较充分。汽车产业链和新能源车板块基本面和政策面仍可期待,但2023年出口可能下行,需求放缓,或许会给二级市场带来阶段性的扰动。后续可继续关注新能源车ETF(159806)、汽车ETF(516110)等相关标的。(详见《外资买买买,汽车链反弹》)

来源:Wind

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56