海通国际:给予呈和科技增持评级,目标价位59.67元

海通国际证券集团有限公司刘威,庄怀超近期对呈和科技进行研究并发布了研究报告《拟定增募资不超3亿元,用于收购并增资科澳化学以及收购信达丰》,本报告对呈和科技给出增持评级,认为其目标价位为59.67元,当前股价为50.89元,预期上涨幅度为17.25%。

呈和科技(688625)

公司拟增募资不超3亿元,用于收购及增资科澳化学以及收购信达丰。公司拟募资不超过人民币1.5亿元(含本数,已扣除财务性投资影响),扣除相关发行费用后,其中9400万元用于收购科澳化学100%股权并增资,投资总额为1.38亿元;1400万元用于收购信达丰100%股权,投资总额为1970万元;4200万元用于补充流动资金。此次对应募集资金金额不超过3亿元且不超过最近一年末净资产百分之二十。公司预计,通过收购科澳化学、信达丰,公司将整合其抗氧剂研发生产和销售业务,实现公司产品线从复合助剂到单一抗氧剂产品延伸,降低公司生产成本,提高产能和资产利用率,进一步完善业务和产品布局,提高公司市场竞争力和抗风险能力。

公司和收购标的公司在高分子材料助剂行业业务重合度较高。科澳化学具有多种成熟的抗氧剂配方和生产经验;信达丰具有较为完善国内外客户网络,具备多家石化厂和境外客户认证资质,产品出口到中国台湾、德国、美国、巴基斯坦、印度、澳大利亚等30多个国家和地区,具备丰富进出口和国内销售经验,与科澳化学共同实现抗氧剂生产、销售一体化。公司预计,通过此次收购,公司可充分发挥自身和科澳化学、信达丰技术优势,进一步优化、整合和共享双方在核心技术、客户资源和渠道资源方面的积累,增强全产业链覆盖和服务能力。

国家行业标准实施助力合成水滑石的发展。目前我国国家行业标准已禁止饮用水管材的铅的使用,室内装饰装修材料门窗也出台国家标准限制铅含量将助于合成水滑石的发展。据国家统计局数据,2021年我国塑料改性化率达到24.01%,改性塑料产量占比大幅提升,但对比全球接近50%的塑料改性化率仍有较高提升空间。

募投项目支撑公司增长。公司募投项目广州科呈新建高分子材料助剂建设项目一期成核剂单剂与合成水滑石单剂产能1.66万吨/年以及复合助剂产能2万吨/年,公司预计2023年9月建成;高分子材料助剂生产技术改造项目产能约1.8万吨/年,公司预计2023年12月建成。公司现有成核剂单剂与合成水滑石单剂产能9200吨/年,复合助剂产能7800吨/年;上述项目建成后,公司合计产能将达7.16万吨/年。

维持盈利预测\目标价与投资评级。我们预计公司2022-2024年归母净利润为2.04亿元、2.90亿元、3.83亿元,EPS为1.53元、2.17元和2.87元。参考同行业公司,我们认为合理估值为2022年39倍,目标价为59.67元,维持“优于大市”评级。

风险提示:竞争的进口产品已有一定的客户粘性;专利及研发投入较少;产品较单一。

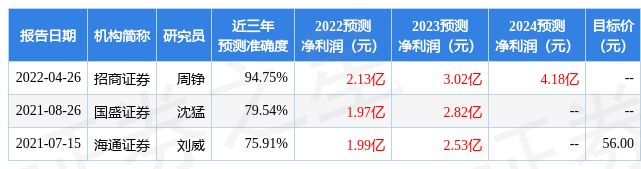

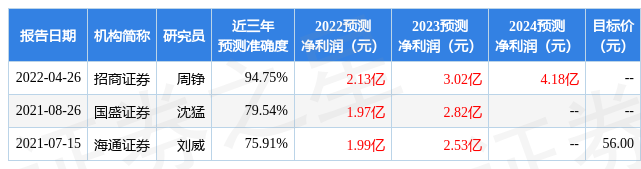

证券之星数据中心根据近三年发布的研报数据计算,招商证券周铮研究员团队对该股研究较为深入,近三年预测准确度均值高达94.75%,其预测2022年度归属净利润为盈利2.13亿,根据现价换算的预测PE为32.02。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为60.34。根据近五年财报数据,证券之星估值分析工具显示,呈和科技(688625)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47