Mysteel:船舶原材料周报(1.2-1.6)

核心观点:上周国内钢材指数(Myspic)综合指数报收153.45点,周环比上涨0.58%。供需双弱和季节性累库格局不变,高成本支撑价格底部,低消费压制价格上限,使得整体钢价延续弱势震荡表现,但是伴随春节临近,需求压制效应愈发明显,市场交投氛围逐步停滞,进而使得钢价逐步回落;有色方面,电解铜价格震荡下行,整体交投氛围一般;铝市方面,国内现货铝价继续下跌,但并未刺激终端接货的积极性,现货成交好转有限。临近春节,终端开工率持续下降,供需边际继续走弱。

本周综合来看,基本面整体趋弱运行、市场交易氛围偏淡、累库趋势延续等逻辑将延续至春节后至少4周。此外,钢厂当前对原料补库,高成本生产的同时也会积极挺价,钢材价格难有大幅波动空间,将以高位震荡且逐步回落为主;有色方面,目前铜库存依然处于较低水平,保税虽有累库但窗口关闭不利流入补充供应,消费方面由于临近年关,下游停产在即,消费不佳,市场基本仅维持刚需采购,因此预计下周价格回落;铝锭陆续到货但出库维持偏低水平,春节前预计持续垒库。综上所述,基本面整体表现不佳,伦铝维持下跌

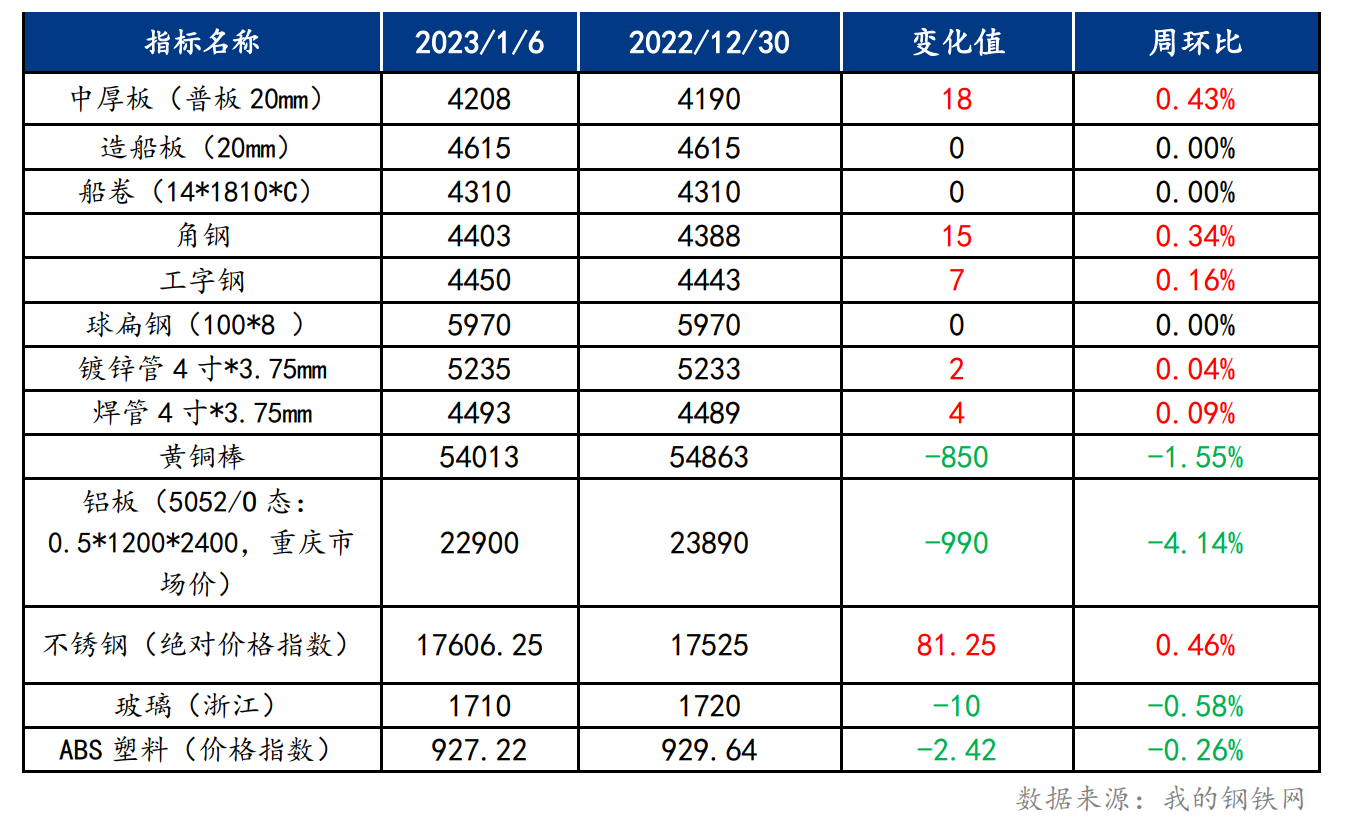

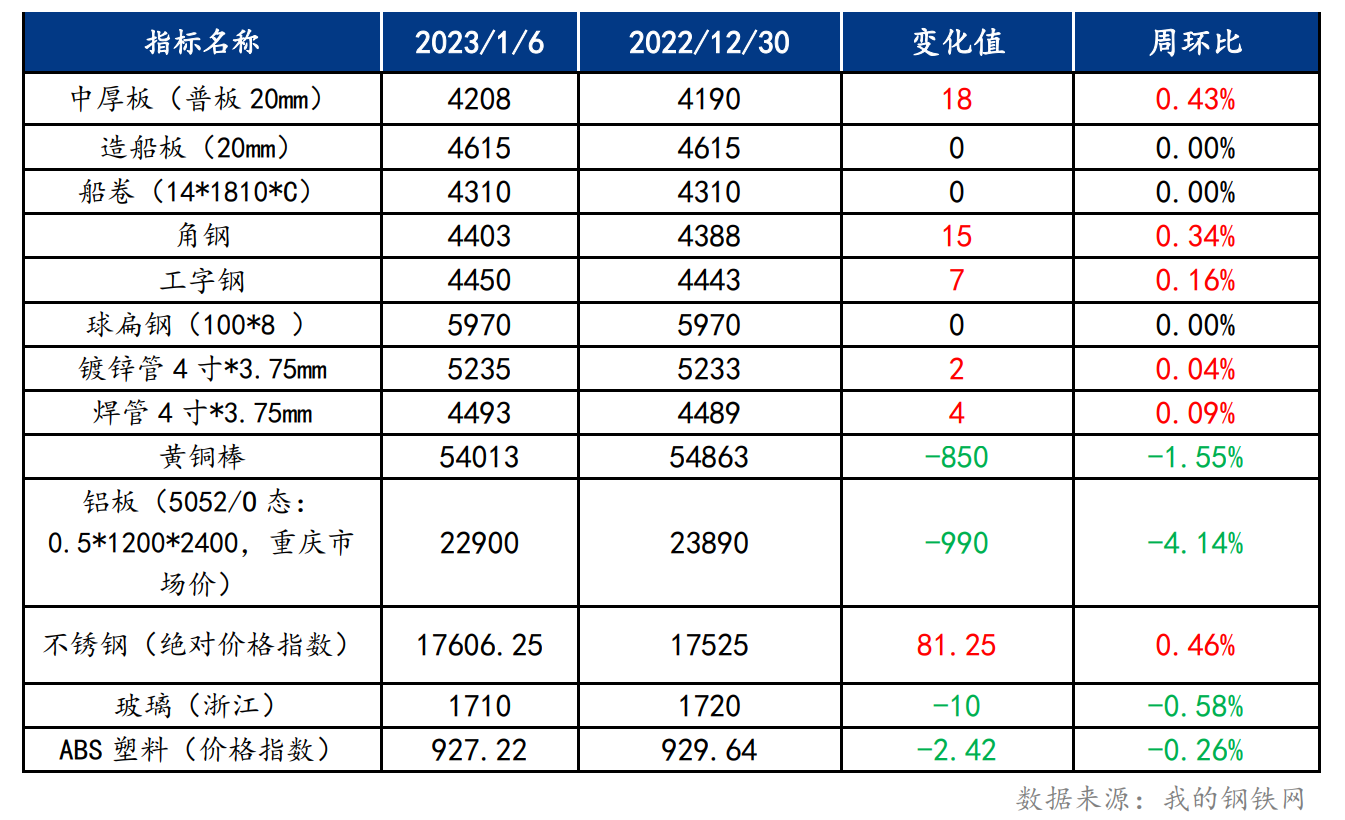

一、原材料品种价格监测

截止2023年1月6日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格小幅上涨 预计本周价格将窄幅震荡盘整

供应方面,上周中厚板产量138.23万吨,周环比减少2.04万吨;库存方面,钢厂库存76.21万吨,较上上周减少1.94万吨,社会库存113.16万吨,较上上周增加1.44万吨,总库存189.37万吨,较上上周减少0.5万吨。上周中厚板价格震荡偏强,成交表现一般。供应方面,临近年底钢厂陆续进行检修,中厚产量未见明显提升,市场普板资源部分规格资源紧缺,规格加价明显。需求方面,随着春节临近,叠加疫情感染人员和区域不断扩大,提前放假企业不断增多,导致需求出现明显下降。市场方面,由于钢厂和大户挺价,以冬储价为底线依托的支撑仍然存在,综合来看,春节前价格难有大的波动,预计中厚板价格将窄幅盘整运行。

主要内容摘要②——型钢:供需双减,型钢价格将持稳运行

上周型钢市场价格呈现先抑后扬走势,由于需求萎缩,型钢价格走弱,临近周末,期货盘面拉涨,市场交投转暖,冬储氛围渐起,型钢价格攀升。整体来看全国主流城市工角槽全国均价较上周上涨10元/吨左右,H型钢全国均价较上周上涨10元/吨左右。供应方面来看,临近春节,长流程钢企生产或略有减少,轧钢厂据调研放假停产居多,供应大幅减少;库存方面,厂库累库放缓,考虑假期临近,累库速度加快;综合来看,强预期连续带动型钢价格走高,上周临近周末期现共振拉涨,本周市场基本放假状态,可操作时间和空间较少,供需双减,市场平盘可能性较大。综合预计,本周国内型钢市场价格将持稳运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:上周电解铜价格小幅回调,预计本周价格将继续回落

上周电解铜价格震荡下行,整体交投氛围一般。隔夜美国ADP就业数据远超预期,进一步强化美联储激进加息预期,美元指数大幅走高,叠加下游陆续停产放假,采购需求或将进一步走弱,铜价上方仍将承压,关注近期市场贸易活跃度对于现货升水影响。目前库存依然处于较低水平,保税虽有累库但窗口关闭不利流入补充供应,消费方面由于临近年关,下游停产在即,消费不佳,市场基本仅维持刚需采购,因此预计本周价格回落,但幅度有限,而在相对高位僵持,预计短期沪铜核心价格区间64000~67000元/吨。

四、船舶行业动态热点信息一览

1.19艘!邮轮市场今年将迎“交付潮”

从疫情冲击中快速复苏的邮轮市场今年将迎来新一轮“交付潮”,这其中包括外高桥造船建造的首艘国产大型邮轮。

数据显示,2023年全球邮轮市场将交付19艘全新的远洋邮轮,为全球邮轮船队增加37095个床位的额外运力,新船总投资达到了113.4亿美元。这19艘邮轮来自18家邮轮品牌,其中维珍邮轮公司(Virgin Voyages)将接收2艘新船。

绿色环保也成为2023年邮轮行业的一大趋势。多艘新LNG(液化天然气)动力邮轮将相继入海。在船厂方面,Fincantieri将交付八艘新邮轮,法国大西洋造船厂预计交付两艘。皇家加勒比的“海洋标志号”邮轮将从芬兰Meyer Turku船厂交付,德国Meyer Werft船厂交付两艘。另外,外高桥造船也将交付首艘国产大型邮轮。

2.扬州中远海运重工又一艘700TEU电动集装箱船开工

1月5日上午,扬州中远海运重工承建中远海运发展股份有限公司两艘700TEU电动集装箱船第2艘船(船号:N998)举行开工切割仪式。

该系列船是世界上首制长途运输的大型纯电池动力船舶,为双机双桨船型,全电池动力推进,总长119.8米,型宽23.6米,采用箱式移动电源作为动力主电源,总容量约57600kWh,每箱电量约1600度,共36箱,布置于尾部上甲板,属于江海直达船型,航行区间为武汉阳逻港到上海洋山港。

该项目是集团带动产业链上下游相关企业设计、研发、制造,为我国内河及沿海航运减排提供经验和方案。同时,700TEU电动集装箱船项目批量建造标志着扬州中远海运在建造绿色船舶,打造绿色船厂迈出坚实的一步,为践行国家的“双碳”战略,助力长江绿色生态保护以及集团绿色航运示范作出了实质性贡献。

如需船舶行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。 感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56