一周透市:开门红行情量能成“绊脚石”,“聪明钱”净买入超200亿,数字经济、光伏辅材耀眼,高位股杀跌

一、本周要闻

2022年12月财新中国制造业PMI降至49.0

数据录得49.0,低于11月0.4个百分点,降至近三个月来最低。

国常会:部署进一步做好重要民生商品和能源保供稳价等工作

会议部署进一步做好重要民生商品和能源保供稳价等工作。指出要千方百计提高医疗、防疫物资供给能力,支持重点企业满负荷生产。

2023年中国人民银行工作会议召开

会议要点包括:2023年要精准有力实施好稳健的货币政策,多措并举降低市场主体融资成本;2023年要加大金融对国内需求和供给体系的支持力度;2023年有序推进数字人民币试点。

财政部部长刘昆:要适度加大财政政策扩张力度

刘昆表示,要适度加大财政政策扩张力度。2023年,将适量扩大专项债券资金投向领域和用作资本金范围,持续形成实物工作量和投资拉动力,推动经济运行整体好转。

两部门:新房价格连降3月可阶段性取消首套房贷利率下限

央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。据统计,最近3个月房价持续下降的城市至少有38个。

住建部:对于购买第一套住房的要大力支持 首付比、首套利率该降的都要降下来

住房和城乡建设部部长倪虹日前表示,对于购买第一套住房的要大力支持。首付比、首套利率该降的都要降下来。对于购买第二套住房的,要合理支持。以旧换新、以小换大、生育多子女家庭都要给予政策支持。

证监会回应上市券商再融资行为:应审慎决策 支持合理融资

证监会指出,作为已上市的证券公司,应该结合股东回报和价值创造能力、自身经营状况、市场发展战略等合理确定融资计划及方式。同时,证监会也会支持证券公司合理融资,更好发挥证券公司对实体经济高质量发展的功能作用。证监会在审核中将充分关注上市证券公司融资的必要性、合理性,把好股票发行入口关。??

监管明确主板“红灯行业”不能申报?行业求证:并没有太大变化

近期一则关于“证监会对核准制下的主板申报进行行业限制,明确‘红灯行业’(包括食品、防疫、白酒等)不能申报、‘黄灯行业’(包括家装、电器等)头部企业才可申报”的传闻引发关注,据多方求证,类似针对性指导一直存在,对主板确有“红灯行业”的相关限制,并非新情况,没有太大变化。

国家药监局:加快新药好药上市 促进高端创新医疗器械研发上市

全国药品监督管理工作会议提出,2023年要加快新药好药上市,促进高端创新医疗器械研发上市,释放化妆品审评审批改革红利,激发区域医药创新活力。

国家能源局:交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车

国家能源局提出,推动多领域清洁能源电能替代。工业领域加快电炉钢、电锅炉、电窑炉、电加热等技术应用,扩大电气化终端用能设备使用比例。积极培育电力源网荷储一体化、负荷聚合服务、综合能源服务、虚拟电厂等贴近终端用户的新业态新模式。

中疾控:我国短期内由XBB系列变异株引发大规模流行的可能性极低

中疾控表示,我国短期 (3个月)内,由XBB系列变异株包括XBB.1.5引发大规模流行的可能性极低。

二、市场概览

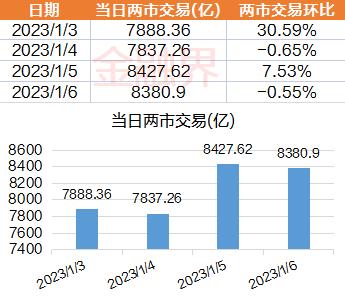

2023年A股喜迎开门红,元旦假期后首周的四个交易日中,沪指连涨四天收复3100点并站上半年线,创业板指重返2400点上方;全周维度计算,上证指数累计上涨2.21%,深成指累计涨3.19%,创业板指累计涨3.21%,科创50指数则同步涨超3%。

指数反弹,量能虽较此前有所放大,但却未现有效突破,这也导致指数之间的分化行情。周二、周三两个交易日成交额均未超过8000亿元,本周A股两市日均成交额快速升至8133.54亿元,前一周为6324.98亿元。

三、热点复盘

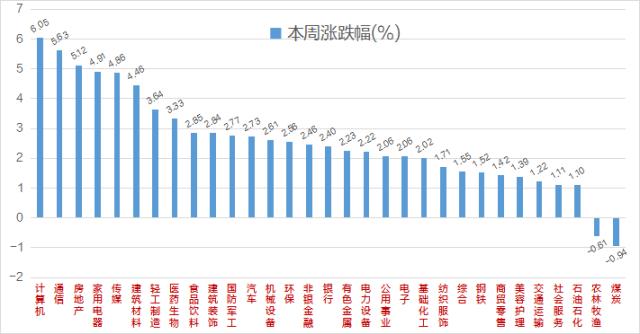

全周维度来看,申万31个一级行业普遍上涨,仅农林牧渔(-0.61%)、煤炭(-0.94%)小幅下跌,计算机(6.05%)、通信(5.63%)、房地产(5.12%)周涨幅排在前三;家用电器、传媒、建筑材料涨幅超过4%,轻工制造、医药生物超过2%,食品饮料、建筑装饰、国防军工、汽车、机械设备、环保等板块涨幅靠前。

在概念类指数中,数字经济方向表现靓眼,国资云(8.76%)、东数西算(7.93%)、数据确权(7.93%)等板块均有出色表现,另外,TOPCon电池涨幅也超过8%,民爆、钙钛矿电池、汽车一体化压铸、虚拟电厂、网络安全、CRO、数据确权等板块涨幅超过5%;蒙脱石散概念大起大落,本周累计下跌逾5%,节前火热的大消费退潮,鸡肉、预制菜、乳业、啤酒等概念板块跌幅靠前,化妆品、调味品、猪肉、在线旅游等板块也不同程度下跌。

本周信创、数据要素等概念大涨,整体都可以数字经济的大主题里。消息面上,上海数据交易所于23年1月3日转入正式运营。另外,国家发改委在《求是》撰文称,加快构建中国特色数据基础制度体系,培育一批活跃的数据要素市场主体。统计发现在券商2023年A股投资策略报告,数字经济成为高频词。其中,华泰证券、中金公司、兴业证券等15家券商均看好2023年数字经济赛道投资机会,特别是数据要素、信创(信息技术应用创新)、半导体等三大数字经济细分赛道。

周五,光伏概念中的辅材方向强势爆发,背后的逻辑是光伏上游硅料价格持续下滑,市场预期这将会持续刺激下游新增的装机意愿,以新技术为迭代的光伏辅材环节,将会随着渗透率的逐渐提升而获得充分的体现。国泰君安证券指出,产业链价格大幅下降,光伏下游装机量将提升,POE胶膜、石英砂、接线盒、支架、逆变器等光伏耗材需求向好。

四、牛熊榜单

数源科技本周累计大涨37.97%成为开年首周第一牛股,不过公司在5日公告称,关注到“元宇宙”相关新闻,经自查,公司目前没有与“元宇宙”相关的业务;

光伏概念股能辉科技紧随其后,据披露,公司营业收入90%以上来自于集中式光伏电站的系统集成; 苏文电能涉及储能等概念,本周涨超32%,公司日前披露的定增有7家公募基金、3名个人投资者以及诸多知名机构参与其中;

信创概念股中远海科、文化传媒行业的*ST新文、新能源车概念股奥联电子、储能概念股同兴环保涨幅已超过30%;

数据确权概念股海得控制、筹划重大资产重组事项的强瑞技术等涨幅接近30%。

本周十大牛股(备注:不含ST股及上市天数小于30天的股票)

熊股方面,*ST吉艾遭遇新年“首雷”,7亿元现金赠与打水漂,花式保壳失败;高位股中兴商业、西安旅游、南宁百货、麦趣尔、通程控股等纷纷重挫,它们主要集中在大消费板块中;丰原药业停牌前股价大涨,不过伴随着拟定增收购泰格科技100%股权的消息落地,股价应声跌停;欲8.5亿“豪赌”汇源果汁的国中水务股价也在持续回调,本周累跌16.38%;鸿达兴业本周跌14.51%,消息面上控股股东申请破产清算。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)

五、千亿榜单

截至周五收盘,A股共125家千亿市值公司,总数较前一周增加了3家,其中宁德时代重返万亿市值俱乐部而移除本榜单,申万宏源、中国船舶、招商蛇口、新华保险四家公司则因为股价上涨而进入本榜单。

与前一周五收盘时比较,从增减市值来看,近两周的千亿市值公司中,宁德时代市值增长了567.64亿元居于首位,值得关注的是,在2022年宁王全年市值蒸发金额位列A股第一;中国平安市值也大增逾500亿元,五粮液增长了超379亿元的市值,平安银行、招商银行、比亚迪市值增长超200亿元;立讯精密市值单周蒸发超206亿元,公司在本周收到了“砍单”传闻的袭扰;海康威视蒸发逾87亿元,牧原股份、华泰证券、汇川技术市值蒸发超60亿元,其中华泰证券因配股而股价大跌;温氏股份、京沪高铁、紫光国微蒸发超40亿元。

千亿市值公司市值增长TOP10

从市值增幅来看(即周涨跌幅),前五名分别晶科能源、智飞生物、中国联通、平安银行、天合光能;总市值降幅来看,前五名分别为立讯精密、华泰证券、紫光国微、温氏股份、汇川技术。

当前总市值前五名的分别为招商银行(9679.38 亿元)、中国银行(9449.85 亿元)、中国石油(9096.14 亿元)、中国平安(9092.59 亿元)、比亚迪(7749.46 亿元)。

六、新股风向

本周A股仅1只新股上市,为科创板的百利天恒,该股小幅高开后冲高回落,最终收涨29.76%。公司主营业务为药品的研发、生产及销售。近年来公司业绩连续亏损。2019年-2021年,百利天恒实现营业收入分别为12.07亿元、10.13亿元、7.97亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为-3812.07万元、-2504.05万元、-1.54亿元。

七、主力资金

主力资金本周呈现小幅净流出状态,本周4个交易日合计净流出规模97.09亿元。

行业维度来看,包酿酒行业5日净流入额达29.11亿元,非金属材料、银行、光学光电子、电网设备分别达17.61亿、14.03亿、11.07亿、11.01亿;汽车零部件、医疗服务、工程建设、小金属等净流入规模靠前;中药5日净流出34.04亿元居首,旅游酒店、商业百货、文化传媒净流出近30亿元;化学制药、医疗器械、房地产开发、农牧饲渔、软件开发、半导体等净流出规模靠前。

个股方面,尚太科技5日净流入19.15亿元,五粮液、东方财富净流入超13亿元,药明康德、歌尔股份净流入约10亿元,贵州茅台、京东方A、泸州老窖等净流入金额超8亿元;立讯精密净流出金额达13.56亿元,隆基股份净流出11.78亿元,众生药业净流出8.62亿元,中国医药净流出7.4亿元,西安旅游、贵广网络、昂奋、西安饮食等净流出超5亿元。

八、北向资金

本周4个交易日把北向资金累计净买入达200亿元,其中周四大涨行情中,单日净买入128亿元,周五再度净买入60.66亿元,近3日连续加仓,其中沪股通净买入44.72亿元,深股通净买入15.95亿元。

北向资金净流入情况叠加上证指数

从持股市值维度看,近3日北向资金增持增幅靠前的行业为教育、非金属材料、汽车服务、房地产服务、游戏、装修装饰、塑料制品、珠宝首饰、生物制品、工程咨询服务等;仪器仪表、电源设备、通信服务、中药、农牧饲渔、航空机场、航运港口、石油行业、化肥行业、有色金属等持仓市值降幅居前。

从净买入金额来看,北向资金本周净买入宁德时代、五粮液、中国平安、贵州茅台、东方财富、迈瑞医疗等金额较多,其中,宁德时代被净买入19.27亿元,五粮液被净买入16.14亿元,净买入中国平安13.49亿元,净买入贵州茅台9.5亿元,东方财富、迈瑞医疗被净买入超5亿元。

从净买入量看,北向资金净买入农业银行6347.54万股,净买入工商银行4912.09万股,净买入中国银河4015.72万股,净买入世纪华通3715.47万股,净买入利欧股份、交通银行近3000万股。

北向资金一周净流入金额、净买入量前20个股

从金额来看,本周北向资金净卖出先导智能居首,净卖出金额为4.2亿元,天赐材料、亿纬锂能、上海机场被卖出超3亿元,中国软件、中天科技均被净卖出近3亿元。

从净卖出量看,北向资金净卖出中国电信3889.05万股,净卖出中国建筑34014.55万股,净卖出京沪高铁、华电国际超2000万股,净卖出中天科技、中国铝业超1700万股。

北向资金一周净流出金额、净卖出量前10个股

九、机构调研

本周以来,已披露机构调研的上市公司数量达到147家(前一周为115家),重点集中在电子、电力设备、机械设备、医药生物等行业。其中23家公司获得超100家机构调研,埃斯顿成为机构“宠儿”,合计有341家机构调研了该公司;海泰新光也获得超300家机构扎堆;安记食品、阿拉丁、希荻微、倍轻松、极米科技、新奥股份、京新药业等同样受追捧。

本周调研机构超50家的上市公司

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33