医保谈判启动,医药再度反弹

1月5日,两市小幅高开之后一路高开高走,午后市场指数维持高位震荡,截至收盘,上证综指上涨1.01%,日线收获四连阳,深证成指上涨2.13%,创业板指表现更加强势,上涨2.76%。

盘面上来看,1月5日再现喝酒吃药行情,此外新能源车、光伏板块也表现活跃,家电板块也涨幅居前,而信创板块表现相对较弱。

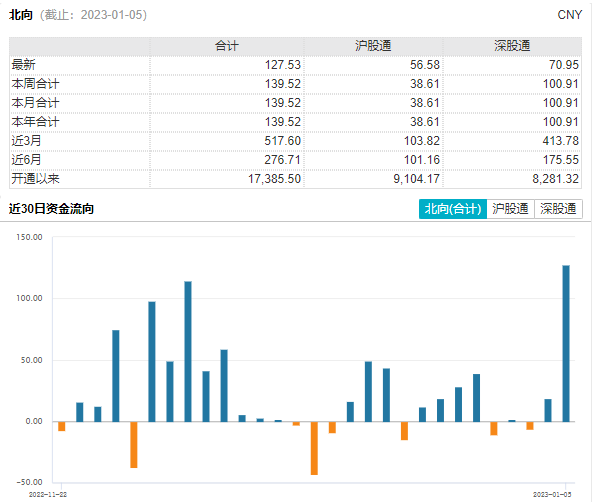

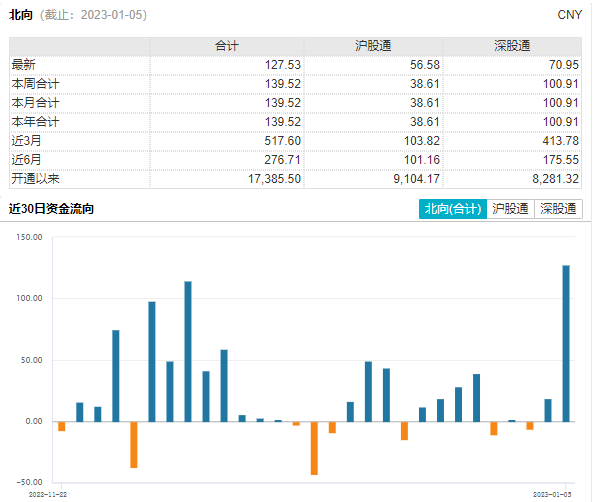

量能方面,1月5日两市成交额有所放大,全日合计成交金额超过8400亿元。北向资金方面,大幅流入127.53亿元,其中沪股通流入56.58亿元,深股通流入70.95亿元。从近期的流入流出情况可以发现,相较于去年10月到11月,现阶段北向资金重回“买买买”的轨道,表明随着公共卫生防控政策的调整,地产政策的逐步加码,资金对于后续中国经济复苏的信心正逐步回暖,市场资金正逐步回流A股市场。

近期北向资金流入流出情况,数据来自于WIND

医药板块1月5日大涨,其中疫苗ETF涨3.56%,生物医药ETF涨2.84%、创新药沪深港ETF涨2.65%,医疗ETF涨2.52%。

数据来源:WIND

消息面上,1月5日,国家医保药品目录调整的现场谈判正式开始。此次谈判的药品涉及肿瘤、罕见病等上百种临床用药343个品种,其中首款国产双抗、治疗年费上百万的国产CAR-T、罕见病Castleman病“救命药”等多款重磅新药首次“开谈”。这一消息或一定程度拉动市场情绪,今日医药板块高涨。

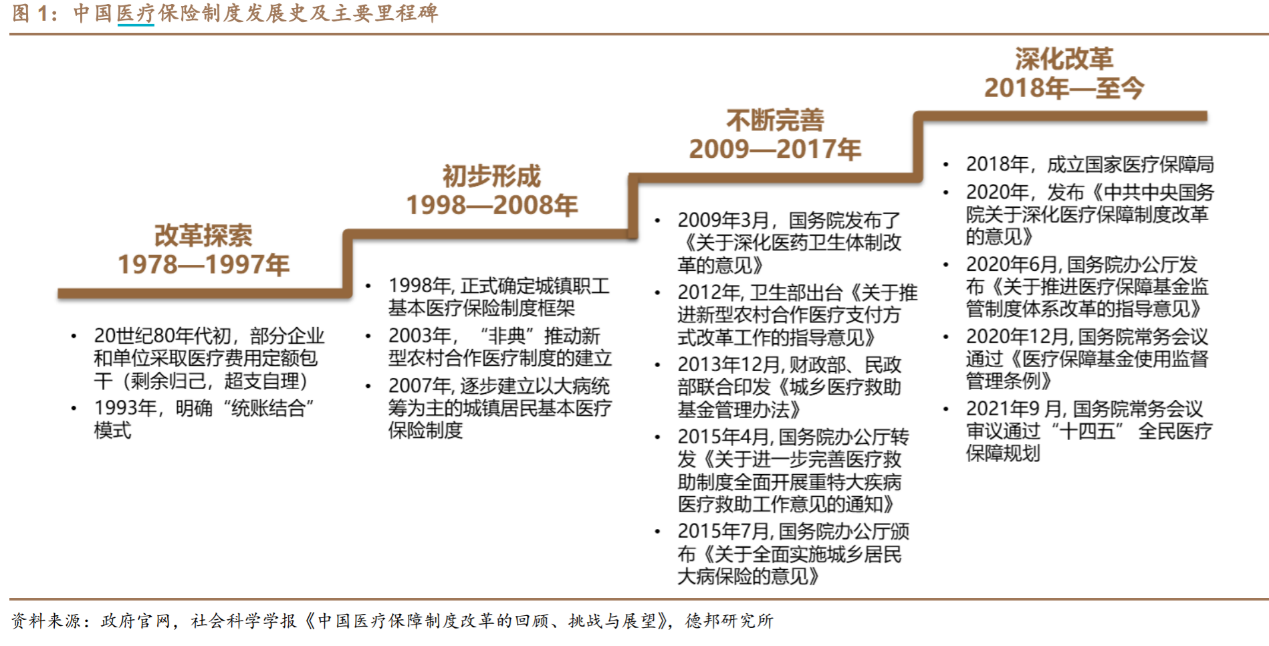

经历了40年制度改革,目前医保谈判已逐步实现全覆盖、多层次的医疗保障体系。自2017年谈判开始,截至2022年12月,已完成5轮谈判准入。随着医保目录调整的常态化及谈判规则的明确,医保谈判给医药行业带来的不确定性有所下降,而是起到“腾笼换鸟以价换量”、促进行业创新、良性发展的作用,长远看对于医药行业构成利好。

2022年政策上首次公布简易续约价格降幅规则,或为创新药定价提供更多弹性空间,有利于创新药的进一步发展。根据招商证券研究所梳理,2022年首次参与医保谈判的国产创新药品共22项,中国创新药行业逐渐进入商业化阶段,若谈判成功则有可能快速放量。同时创新药新增适应症纳入简易续约范围内,简易续约根据不同标准对应不同降价幅度,相对于重新谈判降幅有望缩短价格降幅,利好创新药发展。

回到板块的基本面,无论是短期还是中长期,医药、医疗行业均具有旺盛的下游需求。首先短期公共卫生事件高峰期内,疫苗和抗感冒药物及其产业链有望率先受益,细分子行业包括抗感冒类药物、零售药店、制氧机等家用医疗器械、抗原检测、疫苗及其上游等。此外考虑到仍需进一步促进老年人的疫苗接种及第四针、加强针等疫苗接种需求,疫苗依然具有较为广阔的市场空间。

中期看,公共卫生事件高峰后,线下诊疗业务有望复苏。公共卫生事件缓解后人员流动限制解除,医疗服务、医美等消费医疗的需求有望明显恢复;重门诊和住院量有望回补,院内药械、IVD板块等有望刚需放量。

长期看,医疗、医药行业还受益于老龄化、消费升级、国产替代等逻辑。此前我们在《医药:短期谨慎乐观,长期底部向上》、《医药:超跌反弹,人心思涨》和《医药:不是最便宜了,但还在底部区域》中提到,医药行业的长期基本面依然稳健。随着中国人口老龄化以及居民健康意识增强,未来医药市场规模仍有望快速扩大,长期向好。经过近期的反弹,目前医疗、医药板块的估值虽然不是最便宜的,但还处于历史底部区域。叠加医药政策边际缓和、盈利预期恢复,景气度向好。感兴趣的小伙伴可继续关注生物医药ETF(512290)、医疗ETF(159828)、疫苗ETF(159643)及创新药沪深港ETF(517110),逢低布局;但需警惕短期的波动调整风险。

1月5日汽车及相关产业链也表现亮眼,其中新能源车ETF(159806)涨3.09%,智能汽车ETF(159889)涨2.6%,汽车ETF(516110)涨1.95%;而汽车制造链中上游的机械ETF(516960)、新材料50ETF(159761)双双涨超2%。

数据来源:WIND

消息面上,年末新能源车需求表现仍强劲,符合此前市场预期,一定程度上推动了市场信心。其中新能源车龙头比亚迪1月2日披露数据,2022年全年新能源汽车销量达到186.35万辆(全球交付量首度破百万辆),同比增长152.46%;12月其新能源乘用车销售高达23.46万台,同比增长152.74%。其他新能源车企同样业绩喜人,特斯拉其全年共交付131.39万辆汽车,哪吒、理想、蔚来、小鹏、零跑交付量均超过10万辆。(风险提示:提及个股仅作观点展示,不构成个股推荐)

数据显示出年末新能源车需求表现仍强劲,较多厂商赶在明年补贴退坡前推出优惠政策,12月销量冲刺阶段持续了此前高增的预期,消化明年年初部分需求。后市来看,虽然新能源车明年需求可能欲扬先抑,1季度可能会有阶段性淡季,整体增速趋缓,但无需过度悲观,部分车企(包括比亚迪、奇瑞新能源、长安深蓝、上汽荣威等)上调了部分新能源车型的指导价格,以对冲新能源补贴退坡影响,保障企业盈利。2023年优质供给或将加速行业分化, 可继续关注需求结构和市场格局演变。

此外汽车整车行业作为疫后消费复苏的重要一环,其投资机会也值得关注。此前《扩大内需战略规划纲要(2022-2035年)》指出要释放出行消费潜力,优化城市交通网络布局,大力发展智慧交通;推动汽车消费由购买管理向使用管理转变等,释放促进汽车消费的信号,市场对于后续汽车购置税、新能源车补贴等优惠政策的期待加大。而后市来看,随着公共卫生事件防控政策的持续动态优化,公共卫生事件高峰之后有望迎来出行需求及线下消费场景的全面恢复,低基数叠加需求侧拉动,汽车行业整体销量有望迎来高增长。感兴趣的小伙伴可继续关注汽车ETF(516110)、新能源车ETF(159806)及智能汽车ETF(159889),但要警惕公共卫生事件短期内扩大、需求回落带来的调整风险。

1月5日家电板块表现也不错,家电ETF(159996)上涨2.53%。从资金流入的角度来看,今日家电板块的走强与北向资金的大举买入有关。家电一直以来都是北向资金配置的重仓行业之一,后续若北向资金能持续性地流入,家电板块或会一直有增量资金的支持。

从基本面的维度来看,家电行业既处于地产后周期,受地产产业链的影响,又具有消费行业的属性,目前家电行业迎来众多利好政策。

一方面地产政策边际放松,政策端的保交楼、稳民生、防风险主基调将有力支撑竣工端持续弹性复苏,后续随着交楼数量的增加,将直接拉动位于后周期的家电的消费需求;另一方面,自去年11月份开始各地纷纷推出促消费的政策,尤其是家电的“以旧换新”政策的推出,再叠加春节的临近,不少消费者也会借选购年货之机选购新的家电产品,家电需求有望持续回暖。

除了需求驱动之外,成本端,无论是原料价格下降、汇率的变化,还是海运的改善,都使得家电行业从成本端得到了一定的利好。在成本下降、需求改善之后,家电的价格维持不变,那么未来的利润率就会有所提升,可关注家电ETF(159996)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56