软件ETF(513020)收涨5.10%

周二(1月3日),A股新年迎来开门红,沪指低开高走收复3100点,题材股多点开花。信创、数据确权带动计算机产业爆发,储能等新能源赛道回暖。全市场超4200股上涨。上证指数收涨0.88%报3116.51点,创业板指涨0.41%。市场成交额7892.2亿元,创逾两周来新高;北向资金实际净卖出6.45亿元。

软件ETF(515230)收涨5.10%

上涨原因分析:信创催化有望开启新一轮热点行情+“数据二十条”发布利好数字经济

2022年四季度开始计算机软件板块表现突出,信创是重要催化因素。12月由于市场担心计算机公司受到公共卫生防控影响、板块积累一定涨幅等原因,12 月开始走势较为平淡迎来阶段性调整。12 月最后一周以来,计算机软件板块涨幅再度居前,呈现“信创+”特征,既包括管理软件/信息安全/OA/政务等传统领域的信创,又包括卫星应用、轨交等新型信创,主要由于板块整体改善趋势明确(如费用压力降低、信创政策+订单双重确定性等),在走势相对平淡一个月后,有望开启新一轮热点行情。

12月19日,有关部门对外公布,提出20条政策举措,初步搭建了我国数据基础制度体系。“数据二十条”主要包括建立保障权益、合规使用的数据产权制度,建立合规高效、场内外结合的数据要素流通和交易制度,建立体现效率、促进公平的数据要素收益分配制度,建立安全可控、弹性包容的数据要素治理制度等,有利于充分发挥数据要素作用,赋能实体经济,推动高质量发展。伴随意见的发布,预计未来或有更多的相关配套政策陆续发布,国内数据要素市场化节奏有望持续加速。

后市展望:

在大安全背景下,2023年国内信创有望从党政领域向行业领域拓展,成为新一轮信创建设周期的起点。2022年美国屡次发布针对中国高科技产业的遏制政策,如2022年8月13日,美国有关部门发布公告,对四项“新兴和基础技术”纳入新的出口管制;10月7日,BIS再次发布对于中国的出口管制新规,限制出口用于制造以下芯片的设备:16/14nm及以下逻辑芯片、半间距超过18nm的DRAM芯片、128层级及以上NAND芯片。

党政信创方面,中央、省市层面的党政信创最先启动,第一轮建设已于2022年6月30日全面验收完成,2023年将推进区县党政信创建设。行业信创八大行业(金融、电信、石油、电力、交通、航空航天、教育、医疗)的信创市场规模较党政信创而言更加庞大,其中金融、电力、电信等重点行业信创建设已率先开启。2023年国内信创市场建设的主要力量将从党政向八大行业逐步切换,应用范围的扩张有望带动市场规模快速增长,信创产业有望迎来发展机遇。

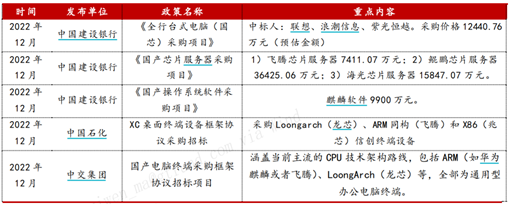

12月部分信创招投标项目,来源:华西证券

市场空间方面,2020年公共管理和社会组织国有单位就业人员约1957万人;据相关数据,金融、电力、石油等多个行业信创人员合计约4500万人。党政信创+行业信创覆盖人员合计约6500万。据采招网,信创PC整机单价约5000元,信创服务器单价约5万元,可测算得信创产业潜在空间为数千亿,如果再考虑相关的行业应用软件,整个市场空间更为乐观。信创蓝海市场可期,有望打开产业龙头成长天花板。

数字经济方面,“数据二十条”的发布,将充分发挥我国海量数据规模和丰富应用场景优势,激活数据要素潜能,推动我国数字经济持续蓬勃发展,增强经济发展新动能。

短期来看,行业内公司员工和客户到岗率受公共卫生防控影响有所降低,会对项目的实施、验收等有影响。预计这轮的影响时间可能会持续到2023年一季度。但中长期看,企业的信心均有较大恢复,出差回归正常状态,可以更方便进行国内和海外的业务拓展,项目执行和验收也会更顺利。同时经济基本面反转预期强化,对需求回暖是一个明确的利好。因此短期冲击不改全年的乐观预期,可以积极看待计算机软件板块行情机会。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26