百果园赴港上市,国内最大的水果零售企业

12月20日,知名品牌百果园通过了港交所聆讯,预计很快会在港股上市。百果园是中国最大的水果零售企业,2021年的收入规模已经超过百亿。经过长期的实践,百果园已经建立了一套从种植生产、物流、渠道再到零售终端的全产业链覆盖模式,并且打造了一个全国性的贴近社区、线上线下一体化及店仓一体化、及时达与次日达一体化的水果专营零售网络。

水果行业的集中度非常低,而且竞争非常激烈,很难做到“一家独大”,但是百果园不仅仅成了行业最大的水果零售企业,还拥有其他多个第一。公司拥有中国水果行业中最大的线下零售网络,截至最后实际可行日期,线下门店网络有5,643家门店,遍布全国22个省市的140多个城市。而按照2021年门店数计,旗下「百果园」品牌还是中国最大的水果渠道品牌。这几年,百果园保持了快速的增长,2019年到2021年门店零售额的年复合增长率达到7.1%,远远超过行业1.8%的增速。那么,百果园是如何超速增长并获得多个行业第一的呢?

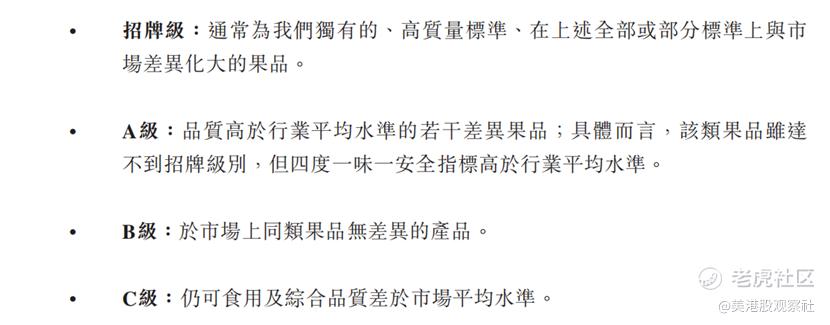

首先,百果园建立了知名的产品品牌和渠道品牌,实现“双轮驱动”。为了改变大众对水果品质认知不一的问题,百果园专门设定了四个水果品级,分别是招牌级、A级、B级、C级4个等级,并且主攻招牌级和A级,让消费者对好吃水果有了清晰的评判标准。目前,公司已向市场推出31个在中国独家分销的招牌及A级自有产品品牌,其中招牌级及A级水果贡献了2021年全年销售额的70%。招牌级及A级水果通常会有更高的溢价,有助于保障公司较高的盈利能力。

为什么消费者愿意支付更高的价格呢?一方面,招牌级和A级的水果在品质和口感上相对一般水果更加优质,更容易获得消费者的认可;另一方面,公司提供了更好的服务,公司在行业内首次推出了“三无退货”服务,即无小票、无实物、无理由退货,只要消费者觉得产品不满足预期,就可以享受“三无退货”服务。

在渠道品牌方面,百果园运营百果园和果多美两个品牌,分别面向中高端市场和大众市场,截至最后可实行日期,百果园品牌共有5519家加盟店和10家自营店,是国内最大的水果渠道品牌,而果多美品牌共有105家加盟店和两家自营店。此外,百果园还在孕育其他渠道品牌,并且运营了7家自营店。通过开发更多的渠道品牌,百果园会拥有更高的边际增长速度。

其次,为了应对国内水果产业链过长,冷链覆盖率低以及损耗率高的问题,百果园建立了高效的垂直一体化产业链,全面整合了从种植、采购、仓储、物流到零售各环节的全产业链优质资源。百果园的垂直一体化整合不是要控制产业链,而是赋能产业链,通过实施标准果品质量分级体系及信息技术赋能,实现采购和销售的高效协同,保障水果品质的高稳定性输出。

尤其是通过对上游供应商的赋能合作,百果园实现了跟供应商的合作共赢。公司拥有领先的采后加工技术和由237人组成的专业采购团队,能够对合作伙伴种植基地的水果在采摘期进行优化和精细化管理,提高采收效率、降低损耗。截至2021年底,公司已向全国68家供应商提供多种农业技术相关服务,而这些供应商的采购金额占水果采购总额的约30.3%。

而在销售端,百果园拥有国内最大的贴近社区、线上线下一体化及店仓一体化、及时达与次日达一体化的水果专营零售网络,能够极大地提升消费者的购买体验。百果园的线下门店都在高人流区域,目标消费者步行15分钟内能够到达,非常便捷。在线上,百果园APP、微信小程序、天猫、美团、饿了么等渠道均有百果园的网店。百果园还通过线下门店和社区微信群与消费者互动,建立了超过2.22万个社区微信群,触达超过860万名社区微信粉丝,实现个性化产品推荐。

最后,百果园战略地采用了加盟模式来实现快速增长。公司战略性地构建了具备高度自主性、强大的支持体系及管理机制的特许经营业务模式。加盟模式更加轻资产,更容易实现扩张,同时,百果园建立了一套标准化的运营管理制度,能够实现门店的标准化运营,这样在快速扩张的同时能够保障服务的质量,维护公司的品牌形象。截至最后实际可行日期,在共计5,643家线下门店中,有5,624家为加盟门店,19家为自营门店,加盟店占据了百果园门店的主要部分,可以说,是公司的主要收入来源。

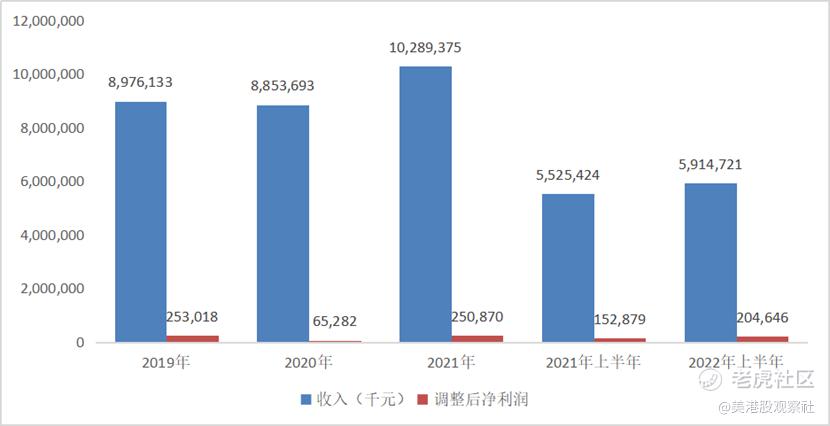

在这些策略的驱动下,百果园也实现了在财务上的不错表现,2019年到2021年分别实现收入88.76亿、88.54亿及102.9亿元人民币,三年年复合增长率为7.1%,2022年上半年实现收入59.15亿元,同比增长7%。2019年到2021年,百果园分别实现调整后净利润2.53亿、0.65亿及2.51亿元,2022年上半年实现调整后净利润2.05亿元,同比增长33.9%。2020年受到疫情影响,公司收入和利润受到不利影响,但是后续快速恢复,盈利能力也在不断提升,2021年毛利率从2020年的9.1%提升至11.2%,2022年上半年继续提升至11.5%,而调整后净利润率则是2020年的0.7%提升至2021年的2.4%,并且进一步提升至2022年上半年的3.5%。

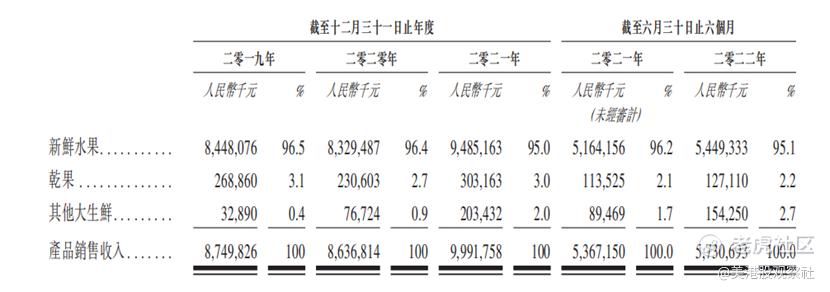

而在水果领域的经验带动下,百果园还将经营范围扩大到了其他大生鲜业务。大生鲜业务规模庞大,2021年规模达5.6万亿元,百果园的其他大生鲜业务具有很大的开拓空间。公司已经注册了“熊猫大鲜”大生鲜品牌,提供的其他大生鲜包括蔬菜、鲜肉及海鲜产品、粮油、乳制品及其他。其他大生鲜业务增长也很快,2022年上半年实现收入1.54亿元,同比增长72.4%,占总收入的比例从2019年的0.4%提升到了2.7%。在未来,通过复制在水果业务的成功经验以及产业链积累,百果园非常有希望在大生鲜领域再建一个百亿规模的“百果园”,所以,其他大生鲜业务的成长空间还是非常值得期待的。

百果园的成长潜力已经获得了多家机构的青睐,获得了天图、中金、红土创投、深创投、广州越秀、前海股权等多家知名机构的投资。对于此次上市,百果园也非常有望获得不错的估值。首先,市场行情正在好转,国内疫情不断好转,国际方面,美联储加息进入尾声,港股估值将会进入底部反弹阶段,同时,参考已经上市的洪九果品,其在上市后目前的股价已经接近翻倍,目前的市销率达到2.67倍,百果园此次上市也将会获得不错的估值。

$百果园集团(02411)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47