Meta:买入的 3 个理由

12月以来,Meta算是回了一口气,股价略有好转。股价处于底部的时候,什么鬼故事都有。但是开始反转的时候,就又有新的逻辑来支撑。我们在SeekingAlpha上看到一篇关于Meta的分析,感觉内容还是挺中肯,就给大家分享一下。

正文:

我在 Meta Platforms 的每股收益分别为 165美元、127美元和97美元时,我都表示看涨,可惜,只有97美元时才是正确的。但是,我仍然坚信META 是一支可以世代相传的股票。

本文主要阐述,为什么META已经触底的三个关键论点:

1) 关注成本管理;

2) AI 和 Reels 取得进展;

3) WhatsApp 和 Messenger 的货币化。

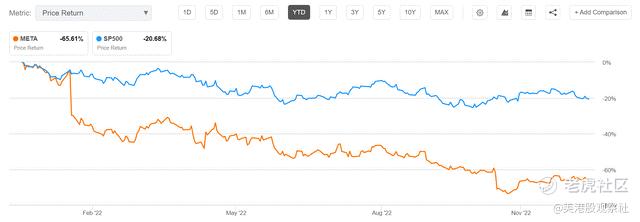

对比一下,Meta 年初至今下跌约 66%,而标准普尔 500 指数 仅下跌 21%。

图片来源:Seeking Alpha

1) 关注成本管理

Meta 股票市值缩水超过 6000 亿美元的一个关键论点是,市场认为扎克伯格未能建立重视盈利能力的文化。虽然这可能是真的,但是投资者应该考虑到扎克伯格现在显然已经开始推动更多的成本纪律。

11 月初,扎克伯格分享了一份备忘录,他宣布这家社交媒体巨头可能裁员多达 13,000 名员工,约占 Meta 员工总数的 13%。假设受影响的劳动力(偏向人力资源和其他支持职能)的平均年薪在 115,000 美元至 135,000 美元之间,裁员可能转化为每年节省 12.5 亿美元至 13.7 亿美元的成本。此外,Meta 还宣布,该公司将致力于减少其房地产足迹和其他运营成本,这可能会额外节省 6.25 亿美元至 10.5 亿美元。

尽管很难估计节省的成本将如何转化为更高的股权估值,但我之前计算过,Meta 宣布的年初至今累计节省的成本可能会增加多达 300 亿美元的经济价值。

总而言之,我认为可以合理地假设 Meta 的储蓄雄心可能每年将运营费用减少约 1.5 至 20 亿美元。假设市盈率为 15 倍,这可能会使 Meta 的市值增加 22.5 美元至 300 亿美元。

2) AI 和 Reels 的进步

尽管对成本采取了更加严格的方法,但 Meta 仍然致力于投资研发。事实上,在过去的 12 个月里,Meta 累计花费了 324亿美元的研发成本。虽然这笔金额的很大一部分确实归功于 Reality Labs,但同样很大一部分投资于 Meta 的核心社交媒体应用业务——构建人工智能支持的发现引擎,以及 Reels 等新产品。

在第三季度报告后与分析师的问答环节中,扎克伯格评论道:

我们的AI 发现引擎在我们的产品中发挥着越来越重要的作用——尤其是随着技术进步,使我们能够在过去主要由您关注的人和帐户驱动的提要中推荐来自我们网络的更多有趣内容。

此外,扎克伯格对公司在 Reels 方面的进展发表了特别积极的评论:

现在,每天在 Facebook 和 Instagram 上的 Reels 播放次数超过1400 亿次。这比六个月前增加了 50%。Reels 是在我们的应用程序上花费的时间的增量。这里的趋势看起来不错,我们相信我们正在为 TikTok 等竞争对手赢得时间份额。

尽管 Reels 尚未以与社交媒体网络的其他产品(例如 Stories 和 News Feed)类似的速度获利......

Reels 尚未以Stories 和 News Feed的速度获利。这意味着随着 Reels 的发展,我们正在从更高货币化的表面上取代收入。我认为这显然是正确的做法,这样 Reels 才能随着我们看到的需求而增长,但缩小这一差距也是当务之急。

...我坚信 Meta 在 AI 推荐和 Reels 方面的持续进步将改善投资者情绪和 Meta 的长期潜力——因为这些举措将帮助 Meta 更有效地与 TikTok 和 YouTube 等娱乐平台竞争。

3) WhatsApp 和 Messenger 的货币化

虽然 Meta 对 Reality Labs 和 Reels 的雄心可能在很长一段时间内都无法实现盈利,但这家社交媒体巨头终于开始推动其超级流行的消息传递平台——WhatsApp 和 Messenger 实现盈利。投资者应该考虑到,截至 9 月下旬,WhatsApp 拥有大约20 亿用户,而 Meta 才刚刚开始将其货币化。

...消息传递是另一个主要的货币化机会。每天有数十亿人和数百万企业使用 WhatsApp 和 Messenger,我们相信我们能够以创造有价值体验的方式将他们联系起来。

在 2022 年第三季度的报告中,Meta 透露消息传递的货币化目前的年运行率为 90 亿美元,这意味着每位用户的年收入不到 5 美元。

我们从点击消息广告开始,它允许企业在 Facebook 和 Instagram 上投放广告,在 Messenger、WhatsApp 或 Instagram Direct 上启动一个线程,以便他们可以直接与客户沟通。这是我们增长最快的广告产品之一,年运行率为 90 亿美元。自从我们首先从那里开始以来,今天的收入主要来自 Click-to-Messenger,但 Click-to-WhatsApp 刚刚超过了 15 亿美元的运行率,同比增长超过 80%。

...我们认为我们可以围绕付费消息建立一个规模可观的业务。

就我个人而言,我认为鉴于 WhatsApp 的参与度和受欢迎程度,应该有机会产生至少20 美元的年收入。如果这一估计被证明是正确的,Meta 的消息传递网络的货币化可以为 Meta 当前的收入增加大约 20-30% 的增量收入。

作为参考,Facebook 在美国和加拿大的每位用户年收入约为 200 美元。

风险/逆风

正如我所看到的,自从我上次关注 META 股票以来,没有更新重大风险——只是风险可能被更多地贴现了。因此,我想强调一下我在上一篇文章中写的内容:

首先,不断恶化的宏观环境,包括高通胀和利率上升带来的挑战,可能会对 Meta 客户群的广告预算产生负面影响。如果挑战比预期更严峻和/或持续时间更长,公司的财务前景应相应调整。

其次,投资者应该监控行业的竞争力量。尽管我从价值主张的角度强调了 TikTok 和 Meta 之间的区别,但我也强调了该公司正在争夺广告支出。因此,如果竞争的增加超过分析师的模型,则必须相应调整 Meta web 的利润率和 EPS 估计。

第三,Meta 目前的股价波动在很大程度上是由投资者对风险和增长资产的情绪驱动的。因此,即使 Meta 的业务前景保持不变,投资者也应该预料到价格会出现波动。此外,通货膨胀和实际收益率上升可能会给 Meta 的股价带来重大阻力,因为较高的贴现率会影响长期现金流的净现值。

估值太有吸引力了

1) 专注于成本控制,2) AI 和 Reels 取得进展,以及 3) WhatsApp 和 Messenger 的货币化支持市场情绪和基本面,Meta 的估值极具吸引力,不容忽视——FWD x11 市盈率交易且无债务。

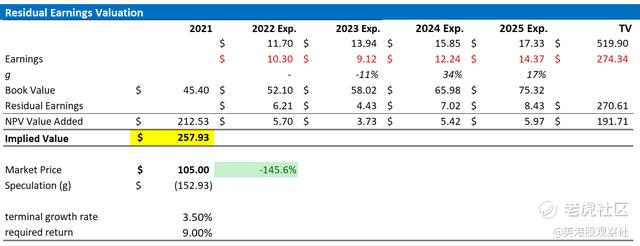

就个人而言,我估计 Meta 股票的价值应该在 257.93 美元左右。我的论点基于基于分析师 EPS 共识估计的剩余收益模型、9% 的股本成本和 3.5% 的终端增长率。

作者的计算

$Meta Platforms(META)$