埃克森美孚在低油价环境下的价值

美国最大石油公司埃克森美孚,其总市值自2020年以来首次超过电动汽车巨头特斯拉。我们看到SeekingAlpha上有关于埃克森美孚的看法,就翻译出来供大家参考。

埃克森美孚是一家跨国石油和天然气公司。该公司已从历史高点小幅下跌不到10%,市值接近4500亿美元。它最近取得了超越特斯拉市值的成就,他们两个可是新能源和传统能源的典型代表。

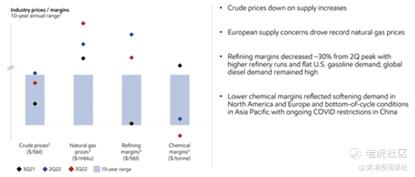

埃克森美孚平均价格

该公司的平均价格强劲,这有助于突出其投资组合的实力。

图片来源:埃克森美孚投资者介绍

埃克森美孚的炼油和天然气利润率强劲,尤其是在国际利润率保持强劲的情况下。然而,该公司的化学品利润率仍然疲软,公司的原油价格利润率仍然合理。该公司仍然容易受到平均价格持续波动的影响。

埃克森美孚财务业绩

埃克森美孚本季度表现非常强劲, 我们预计这将带来持续回报。

图片来源:埃克森美孚投资者介绍

该公司的收益接近190亿美元,其中CFFO为244亿美元,资本支出接近60亿美元 。该公司的年化FCF为180亿美元或700亿美元,使该公司的FCF年化收益率接近20%。公司的债务资本比率和整体财务实力依然强劲。

这种资本实力将使公司能够提供额外的股东回报。

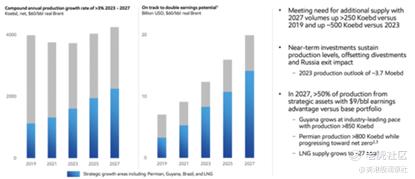

埃克森美孚资产增长

埃克森美孚论文的核心部分是对其核心资产的大规模投资和增长。

图片来源:埃克森美孚投资者介绍

该公司正在继续投资于资产的大幅增长。该公司预计净产量将超过200万桶/天,收益将翻一番。该公司预计到2027年,其50%的资产将来自极低成本的战略资产。圭亚那的日产量将达到85万桶,二叠纪盆地的产量将与此相似。

与此同时,该公司的液化天然气供应量将大幅增长至约2700万吨/年。这大约是卡塔尔液化天然气产量的25%。公司宝贵的低成本资产令人印象深刻且持续增长,将支持额外的现金流增长。

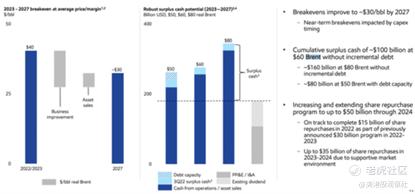

埃克森美孚股东回报潜力

综上所述,埃克森美孚有能力在更高的价格环境中继续保持强劲的股东回报。

图片来源:埃克森美孚投资者介绍

该公司在 2023-2027 年(含)期间(5 年)的超额现金流为 1600 亿美元,以 80 美元布伦特原油计算。这大约是7.3%的年化回报率,足以支付3.4%的股息并提供额外的股东回报。该公司将其资本支出保持在指导的上限,并将未来两年的回购指导提高到500亿美元。

该公司的目标是在 2023-2024 年回购近 10% 的流通股,这是它可以轻松负担得起的。这将有助于公司减少股息支出并继续增加股东回报。

论文风险

本文面临的最大风险是公司销量增长和价格保持强劲。在天然气和原油方面,该公司最近一个季度的利润率处于10年平均价格的低端。该公司的其他资产也可能发生同样的情况,这将损害其推动未来回报的能力。

结论

埃克森美孚根据其历史估值是昂贵的。不可否认。该公司的市值接近4400亿美元,这意味着它需要每年赚取100亿美元的FCF才能证明其估值的合理性。该公司已显示出持续部署现金流并产生强劲回报的能力。

展望未来,我们预计埃克森美孚将继续投资于增长。此外,我们预计埃克森美孚将在 2023-2024 年期间通过大量回购机会回购股票。所有这些结合在一起,使埃克森美孚成为一项有价值的长期投资。

$埃克森美孚(XOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56