11月社融偏弱,央行超预期续作MLF——金融市场流动性与监管动态周报

11月社融信贷数据整体偏弱,债市调整导致企业债券同比明显少增,居民部门信贷是重要拖累。企业部门的信贷结构仍在改善,中长期融资需求继续恢复。本月央行超预期续作MLF,释放维稳信号,并助力信贷投放。往后去看,中央经济工作会议对明年政策定调为“精准有力”,稳增长政策将继续发力推进宽信用;另外疫情防控政策优化后改善市场对未来经济预期,也有利于融资需求的恢复,明年一季度有望看到社融改善。国内方面,A股二级市场可跟踪资金净流出,微观流动性偏弱。海外方面,美联储12月加息50bp,鲍威尔后续表态偏鹰。

核心观点

·11月社融偏弱,央行超预期续作MLF。11月社融信贷数据整体略低于市场预期,债市调整导致企业债券同比明显少增,居民部门信贷是重要拖累。不过也可以看到,企业部门的信贷结构仍在改善,中长期融资需求继续恢复。此外,本月央行超预期续作MLF,释放维稳信号并助力宽信用。往后去看,中央经济工作会议对明年政策定调为“精准有力”,稳增长政策将继续发力推进宽信用;另外疫情防控政策优化后改善市场对未来经济预期,也有利于融资需求的恢复,明年一季度有望看到社融改善。

·上周(12月12日-12月16日)央行公开市场净投放1890亿元,其中MLF超额续作,净投放1500亿元,未来一周将有490亿元逆回购到期。

·货币市场利率上行,短端国债收益率上行,长端国债收益率下行,同业存单发行规模下降,发行利率均上行。截至12月16日,R007上行26.2bp,DR007上行0.3bp,1年期国债收益率上行3.0bp,10年期国债收益率下行0.5bp,同业存单发行规模减少1361.0亿元,1M/3M/6M同业存单利率均上行。

·股市方面,A股二级市场可跟踪资金净流出,微观流动性偏弱。北上资金流入,净流入56.6亿元;融资余额下降,融资资金净卖出0.3亿元;ETF净流入120.1亿元;新成立偏股类公募基金份额增加。重要股东净减持规模下降,公布的计划减持规模下降。

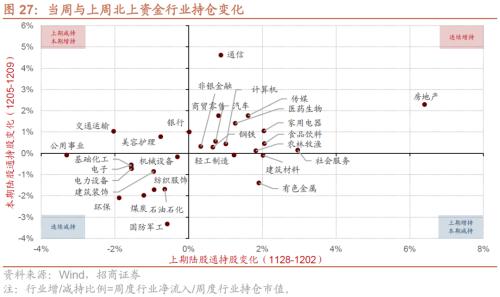

·从投资者偏好来看,陆股通净买入规模较高的行业有医药生物、银行、家用电器等,净卖出规模较高的行业是电力设备、有色金属、煤炭等;融资资金买入较多的为医药生物、石油石化、建筑装饰等,净卖出较多的包括电力设备、交通运输、有色金属等。个股方面,陆股通净买入美的集团最多,净卖出通威股份最多;融资客大幅加仓东方盛虹,卖出较多的为中远海控、江淮汽车、海兰信等。宽指ETF均为净申购,其中双创50ETF申购最多;行业ETF申赎参半,其中信息技术ETF申购较多,金融地产(不含券商)ETF赎回较多。净申购最高的为华夏上证科创板50ETF;净赎回最高的为易方达沪深300医药卫生ETF。

·海外市场方面,美元指数回落,短端美债收益率下行,长端美债收益率下行,FRA-OIS利差扩大,人民币相对美元贬值。具体地,VIX指数下降0.21至22.62。美债1年期收益率下行11.0bp,10年期收益率下行9.0bp。美元指数下降0.08点。人民币外汇指数下降1.75点。

·风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※11月社融偏弱,央行超预期续作MLF

11月社融增量总体略低于市场预期:11月新增社融1.99万亿元,前值9079亿元,同比少增6083亿元;新增人民币信贷1.21万亿元,前值6152亿元,同比少增600亿元。社融存量增速10%,较前期回落0.3%;新增社融(6个月移动平均)转负,从前期的10.33%明显回落至-0.18%。

从社融结构来看,直接融资是社融同比少增的重要拖累。发放给实体经济的人民币贷款为1.14万亿元,同比少增1621亿元。非标融资减少263亿元,同比少减2275亿元,其中信托贷款同比少减1825亿元,未贴现承兑汇票同比变化573亿元。直接融资中,新增政府债券6520亿元,同比少增1638亿元;企业债券新增596亿元,同比少增3410亿元,主要受债市调整影响。

从不同部门信贷结构来看,企业部门融资总量和结构均同比均继续改善;居民部门融资需求继续恶化。企业票据融资同比少增56亿元;企业短贷减少241亿元,同比变化-651亿元;企业中长期贷款新增7367亿元,同比多增3950亿元。居民中长期贷款新增2103亿元,同比少增3718亿元,住房融资需求依然疲弱;居民短贷同比变化-992亿元。

概括来说,11月社融信贷数据整体略低于市场预期,债市调整导致企业债券同比明显少增,居民部门信贷是重要拖累。不过也可以看到,企业部门的信贷结构仍在改善,中长期融资需求继续恢复。

12月15日,人民银行开展6500亿元中期借贷便利(MLF)操作,同期有5000亿元MLF到期,MLF净投放1500亿元。本月央行MLF加量平价续作6500亿元,略超市场预期。为年末市场提供流动性支持,而中长期流动性的投放不仅有助于维稳市场,也有利于银行的信贷投放。

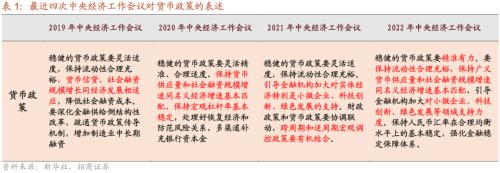

12月16日,2022年中央经济工作会议将货币政策定调为“精准有力”,强调保持流动性合理充裕的同时,加大对小微企业、科技创新、绿色发展等领域的支持力度,目标是尽量使得新增社融增速尤其是中长期社融增速回升,结构性货币政策工具将继续有所作为。

整体而言,11月社融信贷数据整体略低于市场预期,债市调整导致企业债券同比明显少增,居民部门信贷是重要拖累。不过也可以看到,企业部门的信贷结构仍在改善,中长期融资需求继续恢复。此外,本月央行超预期续作MLF,及时呵护年末流动性,释放维稳信号。往后去看,中央经济工作会议对明年政策定调为“精准有力”,稳增长政策将继续发力推进宽信用;另外疫情防控政策优化后改善市场对未来经济预期,也有利于融资需求的恢复,明年一季度有望看到社融改善。

02

监管动向

03

货币政策工具与资金成本

上周(12月12日-12月16日)央行公开市场净投放1890亿元。为维护银行体系流动性合理充裕,央行开展逆回购490亿元,同期有100亿元央行逆回购到期;同时开展6500亿元MLF操作,同期有5000亿元MLF到期,净释放1500亿元中长期流动性;未来一周将有490亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短端国债收益率上行,长端国债收益率下行,期限利差缩小。截至12月16日,R007为2.11%,较前期上行26.2bp,DR007为1.73%,较前期上行0.3bp,两者利差扩大25.9bp至0.38%。1年期国债到期收益率上升3.0bp至2.32%,10年期国债到期收益率下降0.5bp至2.89%,期限利差缩小3.5bp至0.57%。

同业存单发行规模下降,发行利率均上行。12月12日-12月16日,同业存单发行524只,较上期减少42只;发行总规模3566.2亿元,较上期减少1361.0亿元;截至12月16日,1个月、3个月和6个月发行利率分别较前期变化27.5bp、13.0bp、15.9bp至2.66%、2.66%、2.78%。

04

股市资金供需

(1)资金供给

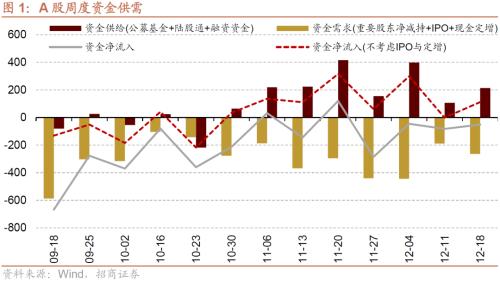

资金供给方面,12月12日-12月16日,新成立偏股类公募基金49.7亿份,较前期增多28.6亿份。股票型ETF较前期净流入,对应净流入120.1亿元。全周整个市场融资净卖出0.3亿元,从前期净流入转为净流出,截至12月16日,A股融资余额为14715.5亿元。陆股通本周净流入,当周净流入规模为56.6亿元,净买入额较前期收窄8.9亿元。

(2)资金需求

资金需求方面,12月12日-12月16日,IPO融资金额回升至157.1亿元,共有16家公司进行IPO发行,截至12月19日公告,未来一周将有10家公司进行IPO发行,计划募资规模55.5亿元。重要股东净减持规模缩小,净减持101.5亿元;公告的计划减持规模105.1亿元,较前期下降。

限售解禁市值为601.8亿元(首发原股东限售股解禁248.6亿元,首发一般股份解禁65.0亿元,定增股份解禁156.7亿元,其他131.6亿元),较前期下降。未来一周解禁规模上升至1139.5亿元(首发原股东限售股解禁443.8亿元,首发一般股份解禁6.1亿元,定增股份解禁672.2亿元,其他17.5亿元)。

05

投资者情绪

12月12日-12月16日,当周融资买入额为2859.1亿元;截至12月16日,占A股成交额比例为7.5%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

投资者偏好

(1)陆股通

12月12日-12月16日,陆股通资金净流入56.6亿元。行业偏好上,医药生物、银行、家用电器这三个行业净买入规模较高,买入金额分别为28.3亿元、16.8亿元、15.0亿元。净卖出规模较高的行业是电力设备、有色金属、煤炭等行业。个股方面,净买入规模较高的主要包括美的集团(+16.1亿元)、招商银行(+8.0亿元)、宁德时代(+7.9亿元)等;净卖出规模较高的主要包括通威股份(-9.0亿元)、陕西煤业(-6.1亿元)、先导智能(-5.3亿元)等。

(2)融资交易

12月12日-12月16日,融资资金净流出0.3亿元。具体来看,本周融资资金买入医药生物(+39.9亿元)、石油石化(+8.1亿元)、建筑装饰(+3.8亿元)等行业,净卖出电力设备(-14.1亿元)、交通运输(-12.8亿元)、有色金属(-7.4亿元)等行业。个股方面,融资净买入规模较高的为东方盛虹(+8.1亿元)、新华制药(+4.7亿元)、中国化学(+4.4亿元)等;融资净卖出规模较高的包括中远海控(-8.6亿元)、江淮汽车(-3.7亿元)、海兰信(-2.9亿元)等。

(3)ETF净申购赎回

12月12日-12月16日,ETF净申购,当周净申购73.6亿份,宽指ETF均为净申购,其中双创50ETF申购最多;行业ETF申赎参半,其中信息技术ETF申购较多,金融地产(不含券商)ETF赎回较多。具体的,沪深300ETF净申购9.1亿份;创业板ETF净申购3.7亿份;中证500ETF净申购0.9亿份;上证50ETF净申购0.2亿份。双创50ETF净申购9.4亿份。行业方面,信息技术ETF净申购21.0亿份;消费ETF净赎回7.2亿份;医药ETF净赎回6.1亿份;券商ETF净申购12.6亿份;金融地产ETF净赎回13.3亿份;军工ETF净申购2.4亿份;原材料ETF净申购0.5亿份;新能源&;智能汽车ETF净申购10.3亿份。

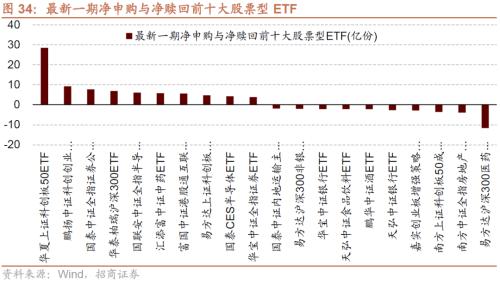

12月12日-12月16日,股票型ETF净申购规模最高的为华夏上证科创板50ETF(+28.5亿份),鹏扬中证科创创业50ETF(+9.2亿份)净申购规模次之;净赎回规模最高的为易方达沪深300医药卫生ETF(-11.6亿份),南方中证全指房地产ETF(-3.9亿份)次之。

07

外汇市场

12月12日-12月16日,美元指数回落,人民币相对美元贬值。截至12月16日,美元指数收于104.85,较前期(12月11日)下降0.08点,人民币汇率指数较前期下降1.8点收于98.9点,美元兑人民币中间价上升、即期汇率上升、离岸汇率上升,分别为6.98、6.97、6.98,人民币贬值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

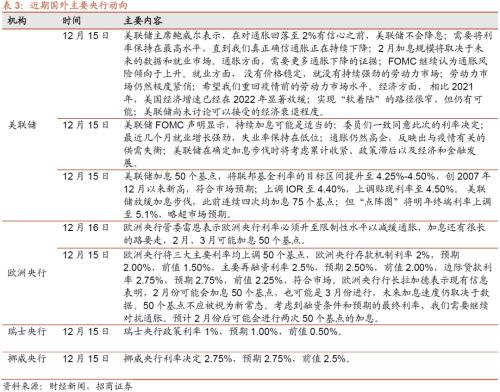

美联储12月加息50个基点,将联邦基金利率的目标区间提升至4.25%-4.50%,创2007年12月以来新高,符合市场预期。美联储FOMC声明显示,持续加息可能是适当的;委员们一致同意此次的利率决定;最近几个月就业增长强劲,失业率保持在低位;通胀仍然高企,反映出与疫情有关的供需失衡;美联储在确定加息步伐时将考虑累计收紧、政策滞后以及经济和金融发展。美联储主席鲍威尔表示,在对通胀回落至2%有信心之前,美联储不会降息;需要将利率保持在最高水平,直到我们真正确信通胀正在持续下降;2月加息规模将取决于未来的数据和就业市场。

(2)利率

最近一周美联储总资产规模扩大。截至12月14日,美联储持有资产规模85834.13亿美元,相比前期(12月7日)扩大6.78亿美元。其中,持有国债规模55137.54亿美元,相比前期缩小7.42亿美元。

12月12日-12月16日,短、长端美债收益率下行,利差扩大,FRA-OIS利差扩大。美国1年期国债收益率下行11.0bp至4.61%,10年期国债收益率下行9.0bp至3.48%,利差扩大2.0bp至-1.13%,截至12月18日,FRA-OIS利差为23.4bp,较前期(12月11日)上升3.59bp,处于2010年以来的64.36%分位。

(3)海外市场情绪

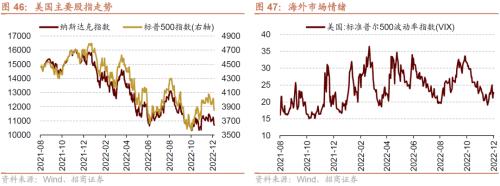

上周VIX指数回落,全周较前期(12月11日)下降0.21点至22.62,市场风险偏好改善。美联储12月加息50bp,鲍威尔表态偏鹰,上周标普500指数下跌2.72%,纳斯达克指数下跌2.08%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47