中信证券明明解读中央经济工作会议:扩内需、引外资、稳地产

文丨明明债券研究团队

核心观点

中央经济工作会议关注经济“三重压力”,内需不足而外需回落的背景下一方面实施扩内需战略,另一方面注重引进优质外资。宏观政策层面基调偏稳健,货币政策“精准发力”而财政政策“加力提效”,在统筹多目标的基础上要求各项政策协同发力,明年政策组合或为宽财政+稳货币。此外,房地产市场“平稳发展”先于“房住不炒”,会议彰显政策端支持地产修复决心。

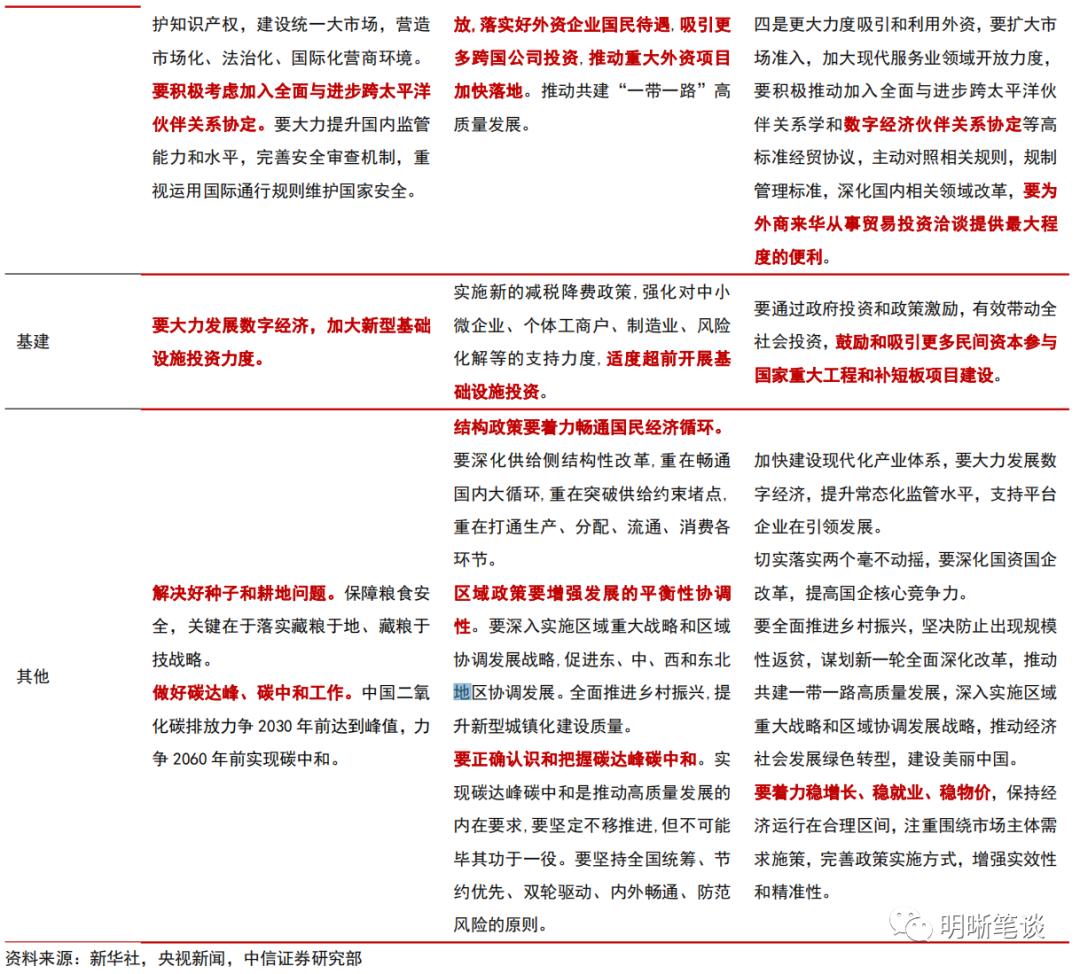

经济的“三重压力”仍然较大,提振市场信心,实施扩大内需战略,突出做好稳增长工作凸显政策方向。“三重压力”的表述延续自去年的经济工作会议,但相比去年底对今年的工作展望,今年底主要有以下几个补充和变化,总体而言更加强调需求侧的刺激:(1)今年增加了“大力提振市场信心”,而且位置非常靠前,去年也提到“提振市场主体信心”,但这一语句出现在后面的微观政策表述中。(2)去年强调“坚持以供给侧结构性改革为主线”,而今年把扩大内需战略放在前面,供给侧改革位居其后,与二十大报告的方向吻合。(3)较过去两年,把“稳增长”放到了更为突出的位置,“推动经济运行整体好转”的表述也比往年更加积极。我们认为明年的经济目标或定在“5%以上”,提振市场信心,通过扩大内需来实现——把恢复和扩大消费摆在优先位置,还要通过政府投资和政策激励,有效带动社会投资。

宏观政策总基调比2021年和2020年都要积极。本次会议通稿中,在“继续实施积极的财政政策和稳健的货币政策”的常规表述之后,紧接的表述是“加大宏观政策调控力度”,2021年无相关表述(积极的表述出现在了后面的财政政策部分),2020年对应的表述为“保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯”。其中的变化在于2020年底政策制定者考虑的是收缩和转弯的问题,2021年底转向积极,2022年底对于宏观政策的总体表述无疑更加积极。

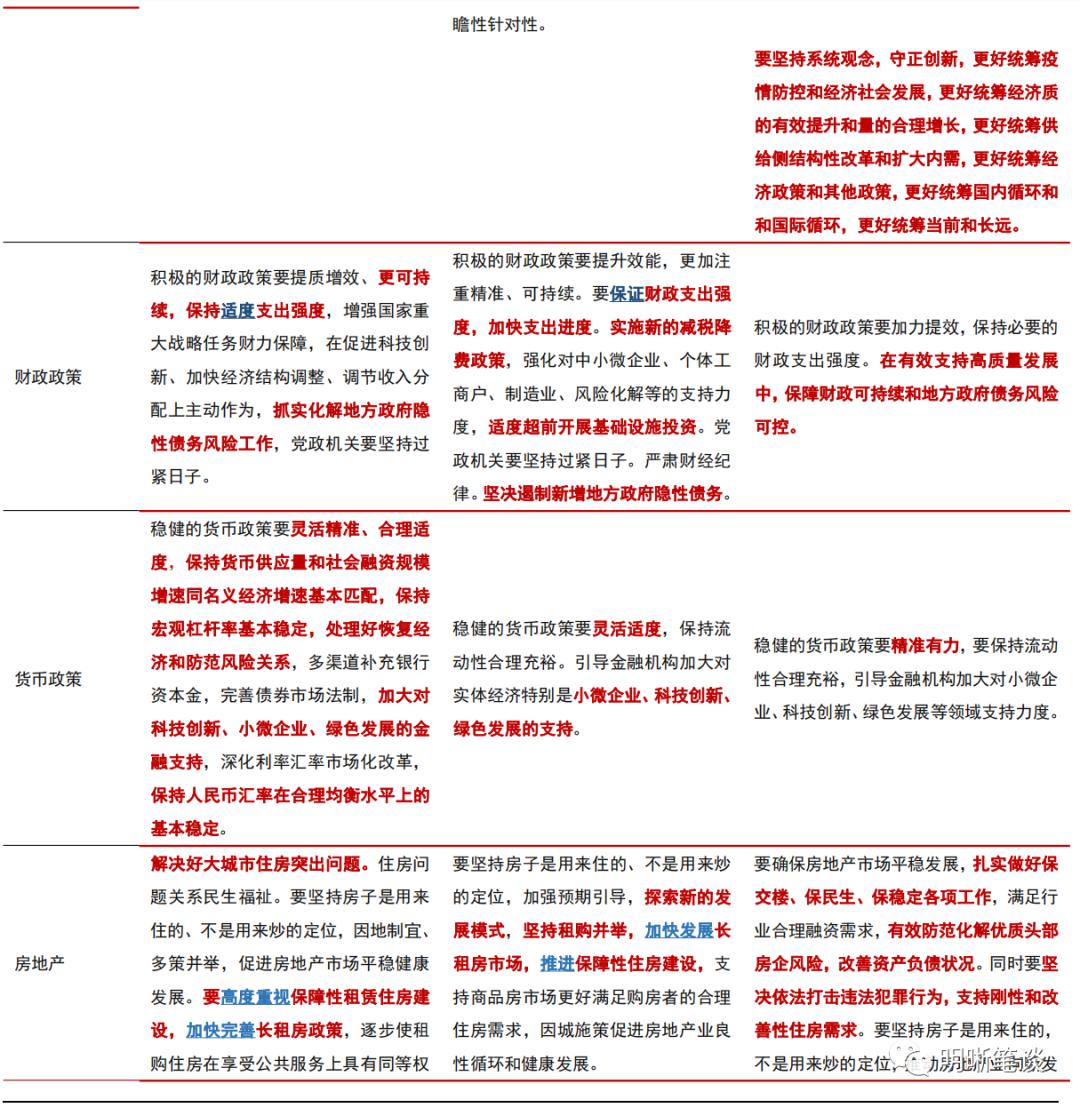

财政政策的几个提法变化值得重点关注:第一,“保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控”。既要保持支出强度,又要控制地方债务风险和保障财政可持续,那么优化财政组合的方向将非常明确——即增加中央财政赤字,以此增加中央到地方的转移支付和中央财政贴息,同时适度控制地方政府债务增量。这就意味着财政预算赤字率或将突破3%,但地方政府新增专项债可能不会比今年的实际发行量突破太多。第二,一些约束性表述变弱。加力提效、保持财政支出强度、财政可持续、债务风险都是常规提法,但其中一些表述变弱,比如没有“更”可持续的要求。对于财政可持续和债务风险的要求也加了“在有效支持高质量发展中”作为其前提,意味着二者是作为底线存在而不是主动去加强监管。第三,没有提减税降费,这一点或意味着在疫情之前就已开始,持续多年的减税降费之后,这一政策工具的空间或许已相对有限。

货币政策:删去“灵活适度”,强调“精准有力”。本次中央经济工作会议对于货币政策的表述是“稳健的货币政策要精准有力,要保持流动性合理充裕,引导金融机构加大对小微企业科技创新,绿色发展等领域支持力度。”整体基调延续稳健,既要保持流动性合理充裕,也要发挥结构性政策工具精准支持实体经济的作用。相较于2021年会议表述,“灵活”转向“精准”,意味着疫情冲击下相机使用货币政策工具对冲经济增速下行压力的危机时段已经过去,未来需要关注经济修复中的结构性问题;“适度”转向“有力”,意味着货币政策宽信用、降成本以支持实体经济的目标更为明确。往后看,随着防疫政策优化措施落地而基本面稳步修复,前期部署的第二支箭、金融16条等宽信用政策成效显现,我们预计总量政策工具将趋于谨慎,而类似于科技创新再贷款、支农支小再贷款等结构性工具将持续发力。此外,本次会议中对宏观政策的表述包括“加强各类政策协调配合”,我们预计明年货币政策将延续和财政政策联动,在财政集中发债阶段配合提供合理充裕的流动性环境。

房地产:“房地产市场平稳发展”靠前,“房住不炒”靠后。第一。这一顺序的转变是今年以来房地产政策逐渐转向的缩影,时至今日政策对于房地产的态度已经完全转变为支持与呵护。第二,除了这一顺序的转变之外,本次会议也首次对确保房地产平稳发展的举措展开描述,相关的篇幅和涉及房地产的整体篇幅都明显增加,预计优质头部房企将成为受益者。第三,房地产相关的表述放在了防风险段落,而非产业政策段落。这或许意味着今年以来房地产市场的快速恶化已经触及风险底线,引起政策层足够的重视。结合这些变化,我们认为政府托底地产的决心不容置疑,在看到市场企稳回升之前,地产政策或将处于持续加力的状态。

对外开放:“更大力度吸引和利用外资”,缓解明年外需回落压力。本次会议提到“要推进高水平对外开放,提升贸易投资合作质量和水平。要扩大市场准入,加大现代服务业领域开放力度”,实现“更大力度吸引和利用外资”。在今年海外加息周期的影响下,我们预计2023年全球主要发达经济体将面临较大的衰退压力,外需将对我国出口形成较大拖累,叠加今年高基数,预计明年我国出口增速将面临较大的下行压力,是我国经济回暖的主要阻碍之一。会上提到“推进高水平对外开放”“扩大市场准入”,我们预计明年对外资的引进重“质”也重“量”;会议提到“落实好外资企业国民待遇”,要“积极推动加入全面与进步跨太平洋伙伴关系协定和数字经济伙伴关系协定等高标准经贸协议”,考虑到今年来我国对RCEP出口持续高增,我们预计维护和拓展贸易伙伴关系将是明年的重要扩大外贸、引进外资的重要手段之一。

债市策略:本次中央经济会议基调偏积极,宏观政策方面要求财政加力而货币精准,我们预计明年政策基调为宽财政+稳货币,而房地产市场等重点行业的产业政策也将持续发力。对债市而言,在宽信用、宽地产政策落地生效,基本面企稳回升而货币政策结构性工具发力为主的背景下,我们预计长债利率中枢将存在一定上行压力。短期来看,近期理财赎回压力以及年末资金面波动情况仍是阶段性主线,长债利率或难改高位震荡格局。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47