兴证全球基金:30年的养老投资,哪类资产最匹配?

编者按

11月25日,人力资源社会保障部宣布个人养老金制度启动实施。我们开始进入“个人养老金新时代”。

兴证全球基金一直提倡,养老投资不是老年人的投资,而是为了未来的自己做的投资。立足当下,从现在开始,用定投的方式逐步为未来做积累,是一种非常好的养老投资方式。因此,我们提出“百岁人生定投计划”,保持在场,用今日点滴为未来聚力。

公募基金也能用来养老投资?

当前普通老百姓怎么做养老投资?

《2021年中国养老金融调查报告》显示,对于养老金融产品,超过2/3的人希望投资期限在3年以内,其中超过1/4的人希望别设什么投资期限。

这合理吗?个人养老金账户推出之际,兴证全球基金百岁人生小课堂,来聊聊——

为什么养老投资应该放眼长期,

为什么公募基金适合养老投资。

一项三十年的投资那么难吗?

对于养老金融产品,希望别设投资期限的人在想啥?

从工作到退休,养老金跨越了几十年,怎么算都该是一笔“长期资金”,但很多人觉得对一项投资来讲,3年已经太长,要是需要20年甚至30年,对流动性的牺牲太大了。

其实,且不说现在的个人养老金,政府在账户层面就规定了退休后才能领取,另一方面,换个角度想,长期投资也没那么可怕,许多父母拿到孩子的压岁钱后,会稍微“补贴”一些,每年凑成教育金,不轻易动用,不少保险产品也是缴纳30年后才能兑付。

把养老钱的投资周期放得更长,并没有想象中那么难。

放眼长期可以,但养老钱必须"保本"?

世界上没有免费的午餐,高收益往往对应着高风险。

而大多数人的认知中,养老钱又必须"保本",因此到最后就觉得,买保守产品就对了。事实上,这也许是一种"认知误区"。首先,根据资管新规,金融机构开展资产管理业务时不得承诺保本保收益;其次,"保本"不等于"保值",通胀不断地在无形之中削减财富,来看个数据,2012-2021年的10年间,CPI年化增长率为2.06%。这意味着,经过1年,你的钱将损失2%左右的购买力,经过10年,100块钱就变80块。(数据来源:国家统计局,2012/1/1-2021/12/31)

你也看到了,正因为是长期事业,养老投资需要进行更积极的投资,否则就是逆水行舟,不进则退。过程中大家担心的剧烈波动,其实也会随着投资时间的拉长再拉长,而被平滑一些。

简单来说,公募基金门槛低、运作透明、投资专业,是普通人做长期投资的好工具。

更重要的是,在超长期的时间里,做相对积极的投资,还得是咱们公募基金。

长期投资,养老和基金为什么更般配?

虽然过程中起起伏伏,但截至2021年末,中证偏股基金指数在过去10年间实现了221.46%的累计回报,年化回报为12.39%。(数据来源:Wind,2012/1/1-2021/12/31)

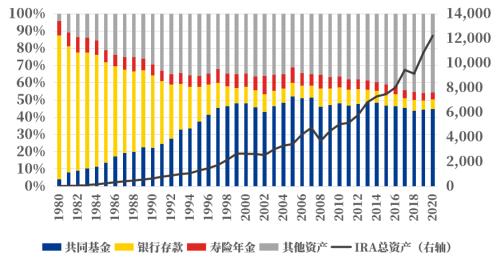

事实上,养老保障体系的先行者美国也是如此, 1980年代,他们的个人养老金账户 (IRA) 里主要还是银行存款。但随着时间流逝,买共同基金、做权益投资的人就多了起来,IRA投向共同基金的资产规模从1988年的940亿美元增长到2020年底的5.45万亿美元,在IRA整体规模中占比亦从20%上升至45%。市场发展和投资者成熟的过程中,美国居民对"养老金是长期资金"越来越认可,愿意让养老金承担一定的风险。 (数据来源:ICI,截至2021年底。)

共同基金管理的IRA资产规模快速增长 (单位:十亿美元)

数据来源:ICI,截至2021年底。

总结一下!养老金天然具备"长期资金"的属性,适当将认知从“保本”上移开,借助擅长权益投资的公募基金为养老添一份助力,对投资者来说,也许是更好的选择。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26