债市早报:资金面整体宽松,防疫放松继续压制债市情绪

金融界12月7日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】12月6日,资金面整体宽松,隔夜利率继续下行;疫情防控政策放松继续压制债市情绪,银行间主要利率债收益率普遍明显上行;龙湖公布2022年中期股息以股代息计划,金科股份公告“19金科03”持有人会议通过变更本息兑付安排议案,碧桂园拟再次配售17.8亿股股份,华发股份拟定增募资不超过60亿元,复星高科质押豫园股份1200万股股票;转债市场主要指数震荡下跌,转债个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【专家:超九成奥密克戎感染者为无症状或轻症】针对本轮新冠肺炎疫情传播的特点,国务院联防联控机制组织有关专家对热点问题做了进一步解读。专家表示,目前奥密克戎流行株造成的重症病例并不多,九成以上病例都表现为无症状感染或轻症。到目前整个广州收治了16万多例的感染者,没有发生过1例死亡,诊断重型以上的仅仅是4例,而且都是由于基础病导致的肺部感染有关,跟新冠感染可能没有直接的联系。目前的变异株毒力明显减弱,非常接近季节性流感,是可防、可控、也可治的一个疾病。

【“第三支箭”快速落地:已有14家房企抛定增方案,3家房企筹划重组】据媒体不完全统计,继11月28日“第三支箭”落地以来,截至12月6日,已有14家房企抛出定增计划。从募资用途来看,募集资金多拟用于与“保交楼、保民生”相关的房地产项目,以及符合上市公司再融资政策要求的补充流动资金、偿还债务等。不过,除建发国际、嘉凯城外,多数房企未就拟发行的新股类别、定价方式、发行方式、发行数量等相关方面作出说明,并强调“定增方案处于初期筹划阶段,仍存不确定性”等。在频频抛出定增方案之外,“第三支箭”落地后,陆家嘴、格力地产、招商蛇口3家房企也开始筹划重组事宜。

【北京市出台《北京市积极应对疫情影响助企纾困的若干措施》】12月6日,北京市出台《北京市积极应对疫情影响助企纾困的若干措施》,从进一步降低企业经营成本、加大金融支持力度、稳定产业链供应链、加力稳就业保民生等四方面提出12项措施。其中提出,全面落实系列税收优惠政策。自9月1日起,对于已享受延缓缴纳税费50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。延长阶段性缓缴社会保险费的补缴期限。阶段性缓缴企业职工基本养老保险费、失业保险费、工伤保险费政策到期后,参保单位可申请在2023年12月31日前采取分期或逐月等方式对缓缴的社会保险费予以补缴,补缴期间免收滞纳金。延长住房公积金缓缴期限。受疫情影响的用人单位,可通过住房公积金单位网上业务平台申请缓缴住房公积金,缓缴期限延长至2023年6月30日,到期后按规定予以补缴。

(二)国际要闻

【美国10月贸易逆差连续两个月扩大】12月6日,美国商务部公布数据显示,受出口疲软影响,10月美国商品和服务贸易逆差额环比增加5.4%至782亿美元,为连续两个月扩大。当天公布的数据显示,主要受天然气、石油等出口额减少影响,10月美国出口额环比下降0.7%至2566亿美元,出口额较9月减少了19亿美元。但进口额环比增长0.6%至3348亿美元,导致当月贸易逆差额大幅增加。具体来看,10月美国商品贸易逆差额环比增加了61亿美元至996亿美元。其中,商品出口额减少37亿美元至1760亿美元,工业用品和材料、消费品等出口额均环比下滑;商品进口额则增加24亿美元至2756亿美元。10月,美国服务贸易顺差额增加了21亿美元至214亿美元。

【澳洲联储加息25个基点,加息周期接近尾声】12月6日,澳洲联储公布利率决议,加息25个基点至3.1%,达到了2012年8月以来的最高水平,基本与预期相符。此次加息使澳洲联储自5月以来的累计加息幅度达到300个基点,为1989年以来最大的年度加息幅度。澳洲联储主席在会后声明中称:澳洲联储预计未来一段时间将进一步提高利率,但这并非是预先设定的路径。未来加息的规模和时机将继续取决于即将公布的数据。澳大利亚是最早放慢紧缩步伐的国家,是第一个在10月就将加息幅度降至25个基点的发达经济体,11月依然仅加息25个基点。澳洲联储在上次会议后暗示未来可能暂停加息,以评估迄今加息举措的影响。其试图在维持经济增长的同时控制通胀。

(三)大宗商品

【国际原油期货价格继续下跌,NYMEX天然气价格小幅下跌】12月6日,WTI 1月原油期货收跌2.68美元,跌幅3.48%,报74.25美元/桶;ICE布伦特2月原油期货收跌3.33美元,跌幅4.03%,报79.35美元/桶。NYMEX美国天然气期货价格下跌1.93%,报收5.469美元/百万英热单位。

【EIA下调油价预期,预计美国明年原油产量或创新高】 12月6日,美国能源信息署(EIA)发布短期能源前景展望报告。相比11月报告,EIA下调今明两年的布油、汽油零售价格预期,上调今明两年美国和全球的石油产量预期,下调明年全球石油需求预期,EIA对美国经济的预期较此前有所上调。重要预测数据如下:EIA预计2022年布伦特原油价格为101.48美元/桶,之前的预计为102.13美元;预计2023年为92.36美元/桶,之前的预计为95.33美元;预计2022年全球石油产量为9998万桶/日,之前的预计为9993万桶/日;预计2023年全球石油产量为1.0106亿桶/日,之前的预计为1.0067亿桶/日;预计2022年全球石油需求为9982万桶/日,与此前的预期持平;预计2023年全球石油需求为1.0082亿桶/日,之前的预计为1.0098亿桶/日。EIA在本次报告中,对美国经济的预期更为乐观。预计2022年GDP将增长1.8%,之前料增1.7%;预计2023年将增长0.1%,之前为萎缩0.1%。美国政府上调了对明年石油产量的预测,缓解了市场对页岩油产量放缓的担忧。EIA预测明年美国原油产量为1234万桶/日,意味着有望创下新的产量记录。

二、资金面

(一)公开市场操作

12月6日,央行公告称,为维护银行体系流动性合理充裕,当日开展了20亿元7天期公开市场逆回购操作,中标利率为2.0%。Wind数据显示,当日有800亿元逆回购到期,因此当日净回笼资金780亿元。

(二)资金利率

12月6日,银行间市场资金面整体宽松,隔夜利率继续下行:DR001下行4.58bps至1.026%,DR007上行0.23bps至1.603%,其他利率多数小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

12月6日,疫情防控政策放松继续压制债市情绪,现券期货全线走弱,银行间主要利率债收益率普遍明显上行。截至北京时间20:00,10年期国债活跃券220019收益率上行2.50bp报2.9450%;10年期国开债活跃券220215收益率上行1.50bp报3.0625%。

数据来源:Wind,东方金诚

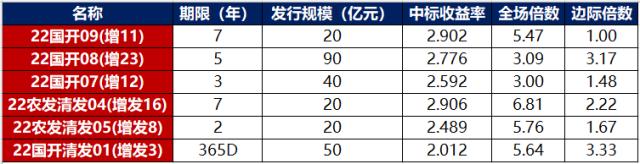

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

12月6日,23只地产债成交价格偏离幅度超10%,“20万达02”“20旭辉02”跌超14%,“21旭辉02”跌超15%,“金科优01”跌超21%,“21龙湖06”跌24%,“20宝龙04”跌超31%,“20阳城01”跌超37%,“20金科03”跌超50%,“20阳城01”跌超72%;“20时代07”“20时代05”“20世茂02”“20旭辉03”涨超10%,“20世茂G1”“20时代09”涨超12%,“21宝龙01”涨超13%,“20远洋控股PPN001”涨超14%,“21旭辉01”涨超15%,“21金科03”涨超16%,“21碧地03”涨超17%,“21金科01”涨超20%,“21金科04”涨超23%,“21碧地01”涨超61%。

12月6日,城投债成交价格整体相对稳定,仅“19嵊州债02”跌超21%。。

2. 信用债事件:

佳源国际:公司公告称,第八次延长交换要约届满期限至1月5日,涉及票据有于2022年10月到期的11.375%优先票据、于2022年到期的12.0%优先票据、于2023年2月到期的13.75%优先票据、于2023年4月到期的12.5%优先票据、2023年7月到期的12.5%优先票据、2024年2月到期的11.0%优先票据。

德信中国:公司公告称,2022年到期9.95%优先票据到期退市,交换要约正在进行;该票据尚未偿还金额为3.48亿美元,最低接纳金额3.13亿元。

金辉集团:公司公告称,增加建行福建自贸试验区福州片区分行作为“22金辉集团MTN001”募资监管银行。

攀枝花城建交通集团:公司公告称,公司控股股东变更为攀枝花发展控股,持股比例为70%。

北京国资香港:公司公告称,已赎回并注销约1.5亿美元BJSTAT 4.125 05/26/25(ISIN:XS1234958459);该票据的未偿还本金总额为5.5亿美元。

洛娃集团:公司公告称,拟于12月19日9时整召开破产清算第三次债权人会议。

国任保险:穆迪已撤销国任财产保险股份有限公司的“Baa1”保险财务实力评级。撤销评级前评级展望为负面。

中原出版:主承招商银行公告称,“20中原出版MTN001”持有人会议将审议丧失重要子公司控制权的议案。

碧桂园:公司公告称,拟配售17.8亿股股份,配售价2.70港元,筹资约48亿港元。配售股份占于公告日期公司的已发行股本约6.88%。

龙湖集团:龙湖集团控股公告,内容有关截至2022年6月30日止六个月中期股息以股代息计划。此次涉及5只美元债,公告提到三种方式选择收取这些债券2022年中期股息:一是现金股息每股0.3621港元;二是获配发总市值相等于合资格股东可选择以现金收取2022年中期股息总额的已缴足新股股数;三是现金与新股股份混合,收取部分新股,其余以现金收取。

金科股份:公司公告称,“19金科03”2022年第三次债券持有人会议已召开。会议表决通过《关于豁免债券持有人会议相关期限的议案》和《关于变更债券本息兑付安排的议案》两项议案。

金科股份:公司公告称,拟向不超过35名特定投资者非公开发行股票,募集资金拟用于公司“保交楼、保民生”相关的房地产项目开发、棚户区改造或旧城改造项目开发建设,偿还部分债务本息、以及符合上市公司再融资政策要求的补充流动资金等。本次非公开发行拟发行的股票数量不超过本次发行前公司总股本的30%,最终发行数量以中国证监会核准的发行数量为准。本次非公开发行股票事项预计不会导致公司控股股东和实际控制人发生变化。

复兴高科:上海豫园旅游商城(集团)股份有限公司公告称,收到控股股东上海复星高科技(集团)有限公司的告知函,其将所持有豫园股份的部分股份办理质押手续。据了解,本次复星高科共质押1200万股,占豫园股份总股本比例0.31%,本次部分股票质押后,复星高科技及其一致行动人累计质押豫园股份股票7.77亿股,质押股份占复星高科技及其一致行动人所持有豫园股份股份的32.25%。

华发股份:珠海华发实业股份公告称,拟向包括控股股东珠海华发集团有限公司在内的不超过35名特定对象,非公开发行不超过6.35亿股A股股票,募集资金总额(含发行费用)不超过60亿元。其中,华发集团承诺参与认购金额不超过人民币30亿元,且认购数量不低于本次非公开发行实际发行数量的28.49%。资金将用于郑州、南京等项目建设。

(三)可转债

1. 权益及转债指数

【A股三大股指小幅收涨】12月6日,三大股指低开后震荡反弹,上证指数、深证成指、创业板指分别上涨0.02%,0.67%、0.68%,两市个股跌多涨少。继续受益于疫情政策优化提振,零售等消费板块表现活跃,商业百货等板块掀起涨停潮,申万一级行业指数15个行业上涨,其中商贸零售、食品饮料涨超2%,美容护理、电子涨超1%;16个下跌行业中,建筑装饰、公用事业、通信、医药生物、传媒跌逾1%。

【转债市场指数缩量齐跌】12月6日,转债市场主要指数震荡下跌,中证转债、上证转债、深证成指均下跌0.15%。转债市场当日成交额695.09亿元,较前一交易日减少71.05亿元。当日转债个券多数下跌,456只个券中145只上涨,311只下跌。其中,特发转2收涨11.11%,大幅领先市场,横河转债、川恒转债、小熊转债涨超5%;而医药生物行业个券下跌明显,特一转债、溢利转债、新天转债、华森转债等跌逾5%个券均属医药生物行业,且跌幅前二十大个券中有40%属医药生物行业。

2. 转债跟踪

12月6日,会通转债开启申购;此外,本周立昂转债拟于12月7日上市,商络转债拟于12月9日上市。

12月6日,铭利达终止发行可转债并撤回申请文件。

12月6日,新乳转债公告不下修转股价格,且在未来六个月内(2022年12月7日至2023年6月6日)如再次触发下修条件,亦不提出向下修正方案;合兴转债公告不下修转股价格,且在未来三个月内(即2022年12月7日至2023年3月6日)如再次触发下修条件,亦不提出向下修正方案;佳力转债公告不下修转股价格,且在未来三个月内(即2022年12月7日至2023年3月6日)如再次触发下修条件,亦不提出向下修正方案;董事会提议下修“富春转债”转股价格;城地转债、豪美转债公告预计触发转股价格下修条件。

12月6日,拓尔转债、台华转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场:

12月6日,市场继续交易美联储持续鹰派政策下的经济衰退预期,各期限美债收益率普遍下行,其中,2年期美债收益率下行7bp至4.34%,10年期美债收益率下行9bp至3.51%。

数据来源:iFind,东方金诚

12月6日,2/10年期美债收益率利差倒挂幅度扩大2bp至83bp;2/30年期美债收益率利差倒挂幅度收窄1bp至1bp;5/30年期美债收益率利差倒挂幅度扩大3bp至21bp。

12月6日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行8bp至2.31%。

2. 欧债市场:

12月6日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行8bp至1.80%,法国、意大利、西班牙、英国10年期国债收益率分别下行8bp、9bp、8bp和2bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至12月6日收盘)

数据来源:Bloomberg,东方金诚整理