英伟达:是高速增长还是停滞增长?

我们在Seeking Alpha上看到关于一篇英伟达的讨论,主题是当以太坊的挖矿需求消失之后,回头看英伟达的财报,是增长还是停滞?挺有争议的,所以我们就翻译出来分享给大家。一起来看看,退潮之后,英伟达是不是在裸泳。

英伟达的收入呈现断崖式下跌。原因也很简单,因为他们产品很大一部分是来自于以太坊的挖矿需求,而以太坊的挖矿需求已经永远消失了。尽管出现了负增长,但该股目前的市盈率约为156倍(非GAAP市盈率为73倍)。过去6个月的市盈率甚至更高。这种高倍数通常只适用于有巨大增长的公司。

近年来,“高速增长”的说法在英伟达的多头中被提及得非常普遍。但这符合事实吗?在以太坊需求蒸发后,我们可以看到该公司实际经历了多少有机增长。

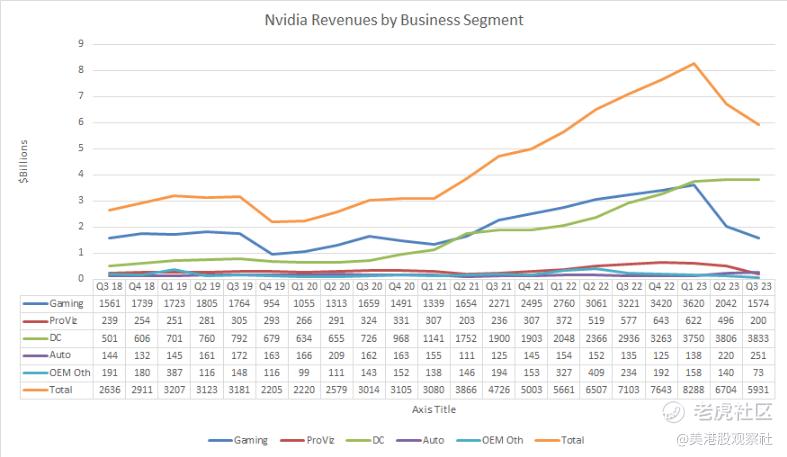

让我们看看过去 5 年的盈利数据,从 2018 财年第三季度开始,到最近公布的 2023 财年第三季度财报。

来源:作者

游戏业务和专业解决方案

在过去的5年里,游戏业务和专业解决方案领域几乎没有增长!与五年前相比,第三季度的销售额实际上略有下降(从18.8亿美元下降到17.74亿美元)!中间的断层来自以太坊挖矿需求,这似乎大大膨胀了这两个业务。5年没有增长的事实是值得注意的,因为管理层多年来一直在强调游戏需求、专业解决方案和 Omniverse 的强大和快速增长。更值得注意的是,游戏GPU的ASP已经有了很大的增长。正如Ener Tuition最近指出的,前三款图灵SKU RTX 2080Ti / 2080 / 2070 的售价分别为999美元/ 699美元/ 499美元。排名前3的安培SKU RTX 3090Ti / 3090 / 3080Ti 分别以1999美元/1499美元/1199美元推出。通常情况下,在增长型业务中,ASP的上升应该会带动收入的持续增长。

在23财年三季度,游戏和专业解决方案收入可能处于暂时的低点,这是受英伟达之前塞进渠道的大量库存的抑制。但目前还不清楚是否存在持续的需求,即使第二季度的销售额超过了20亿美元。考虑到第二季度开始时加密货币需求泡沫还没有结束,所以第二季度可能会有大量加密货币销售,即便是这个数字也值得怀疑。

在第二季度的电话会议上,管理层表示,他们预计第二季度和第三季度的游戏业务的销售总额约为50亿美元。几周后,管理层又补充说,这一估计可能存在“季节性”因素,表明假设每季度25亿美元是不正确的。然后在第三季度的电话会议上,一名分析师问,每个季度25亿美元的估计是否被证明是正确的,管理层没有回答这个问题。相反,他们表示,第三季度的销售情况“相对稳定”(包括备受期待的4090的推出,这应该会大幅提振销售)。

多头可能会相信25亿美元的游戏销售率,尽管管理层拒绝证实这个数字的正确性。让我们宽容地假设它是正确的,尽管我个人对它的真实性持怀疑态度。一旦库存清空,如果销售额在2024年下半年反弹到25亿美元的水平,那么未来6年游戏领域的年复合增长率将只有8%。

市场看到了挖矿市场的泡沫,却将其与有机增长混淆。

汽车、OEM和其他业务

在过去的5年里,汽车、OEM和其他细分业务几乎没有任何有意义的增长。在过去5年的比较中,这些业务的总和实际上有所下降(从3.35亿美元降至3.24亿美元)。管理层在不断地炒作他们在这些领域的潜力,但在过去的5年里没有看到实际有意义的结果。

数据中心

过去5年里,该公司唯一的增长来源是数据中心。但真正的有机增长被收购Mellanox所掩盖。目前,Mellanox每个季度贡献约15亿美元(根据CEO在第三季度电话会议上发言),几乎占整个行业增长的一半。

在减去估计的Mellanox贡献后,有机数据中心在过去5年的年复合增长率约为34%。在过去的12个月里,整个数据中心系列,包括Mellanox的贡献,增长了30%。这是非常健康的增长。

但在如此高的市盈率下,该公司未来的前景如何?

因为AMD、亚马逊和谷歌都推出了竞争产品,所以英伟达的竞争压力还是挺大的。AMD的下一代DC GPU将在未来几个季度发布,这可能是一个非常强大的威胁。在云计算GPU市场中,英伟达占有80%以上的份额。但是,英伟达失去大量份额的可能性比获得大量份额的可能性要大得多。英伟达将不得不依靠扩大在该领域的总体支出,以帮助他们在失去市场份额的同时站稳脚跟。

但目前看来,这一希望似乎并不稳固。我们从许多方面看到数据中心支出增长放缓的信号。此外,在当前的财政环境下,那些现金充裕、支出高昂的初创公司可能会削减支出。

此外,英伟达的管理层也承认,由于数据中心部门的需求前景下降,他们不得不在过去两个季度的每个季度收取数亿美元的费用。管理层在第三季度的电话会议上表示,数据中心需求预期的降低是几个季度之后的事情。我们还可以观察到,数据中心线在过去两个季度大致持平。考虑到许多不利因素,包括管理层自身的前景,这一项目的成功可能很难在未来重演。

全貌

在过去的5年里,除去收购Mellanox的贡献,有机业务的年复合增长率为11%。这是一个不错的增长,但很难与利润下降时的非公认会计准则73倍的令人瞠目结舌的倍数相一致。

相比之下,同行AMD 在过去两年的年复合增长率为41%(减去Xilinx收购贡献后的年复合增长率为27%),数据中心业务增长强劲,目前的股价仅为2022年预期的21倍。

英伟达高速增长的说法似乎已经占据了市场。但这根本不符合事实。我怀疑随着时间的推移,随着市场逐渐意识到该公司的真正前景,市盈率将会下降。

寻求数据中心增长的投资者可能更青睐AMD较低的市盈率,尽管我认为AMD的增长前景要强劲得多。

考虑

做空英伟达并非没有风险。该股拥有一群狂热追随者,多年来股价一直处于非常高的水平,在过去几年里曾数次达到三位数。仅仅因为这只股票的估值过高,没有道理,并不意味着它不会涨得更高。有许多英伟达的粉丝、分析师和投资组合经理深深地相信了这种高速增长的炒作。让这些信念为现实让路是需要时间的。

估值空头通常很棘手。投资者必须依靠市场最终意识到公司的前景并不像以前认为的那么乐观,投资资金会更好地部署到其他地方。如果没有即将到来的催化剂(例如,当做空濒临破产的公司时),估值空头取决于时间的流逝。就像老话所说的那样,市场保持非理性的时间可能比你保持偿付能力的时间更长。英伟达是一家好公司,不会很快面临破产危机。英伟达空头可能需要等待很长时间才能进入市场。

就我而言,我打赌AMD被低估的情况和英伟达被高估的情况最终都会得到纠正,可能在未来几个季度或几年内。如果市场情绪发生有意的转变,将英伟达的估值推至更高的水平,那么同样的情绪很可能也会推高AMD。

$英伟达(NVDA)$ $美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47