地产链大涨,但也不要忽视港股科技

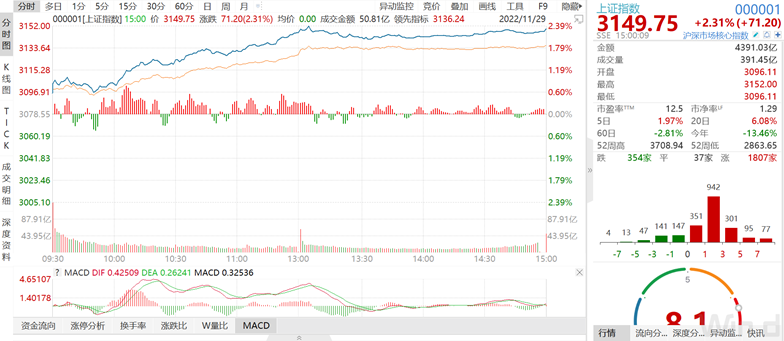

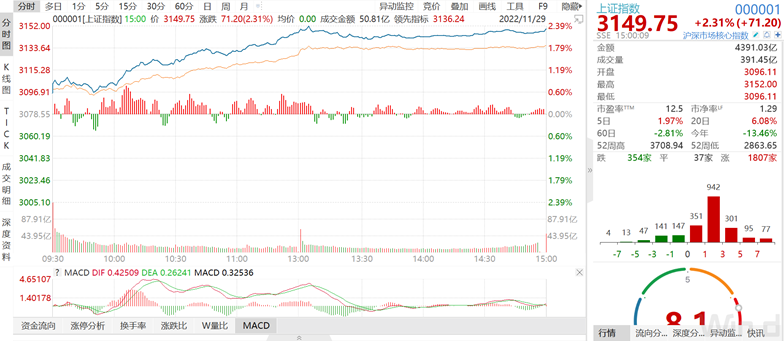

11月29日,A股强势单边上行,沪指大涨超2%,创本轮反弹新高;受政策利好提振,地产股爆发,金融、建材等也有不错的表现。上证指数收涨2.31%报3149.75点,市场成交额9687.9亿元,北向资金实际净买入98.06亿元。

来源:Wind

11月29日行情的一大催化,是房地产“第三支箭”落地,带动地产链情绪,而涉及到的板块权重占比高,带动大盘指数上涨。另一方面市场流动性并没有被地产链完全消耗,在公共卫生事件防控优化调整的预期下,叠加茅台特别分红、股东增持,消费板块也出现集体上涨,市场成交额也明显放大。

当前市场对于未来经济修复和流动性的乐观预期是行情的支撑,此外房地产政策密集落地也有效带动了市场情绪。不过也要注意公共卫生事件形势反复,以及短期偏弱的经济数据,依然有可能导致行情出现波动和调整,对于看好的板块操作上还是要注意逢低和分批。

地产链的投资机会或可优先关注建材板块,从长期来看,建材行业的经营质量、盈利能力相对更高,也有消费建材行业集中度提升的逻辑在。

来源:Wind

11月以来建材上游的地产融资已三箭齐发,分别是信贷、债券、股权。11月初交易商协会推进并扩大民营企业债券融资支持工具是第二支箭(债券);近期中农建交工邮六大行分别向几家房企提供意向性融资额度是第一支箭(信贷);而本次相关部门表态优化股权融资则是第三支箭(股权)。

对建材板块来说,一方面上游房企融资恢复,资金链改善,偿债能力能够有所增强,前期建材行业暴露的应收账款坏账风险或能够相应减轻,未来建材板块计提减值规模或缩小,甚至能有冲回,行业现金流或能改善。

另一方面地产融资恢复带动购房预期改善,销售恢复后,建材龙头或能表现出业绩和估值的双重弹性。另外,行业经历两年的承压出清,此轮恢复后或能加速集中度提升。前期受下游资金短缺、防控严格,以及降雨降温等多重不利因素影响,板块调整时间较长,但后续伴随公共卫生事件防控政策优化以及稳经济、稳地产动力提高,还是可以保持积极关注。

另外港股全天也是单边走强,科技、地产、金融、消费四大权重板块罕见携手上涨。其中科技股弹性相对更强,港股科技ETF(513020)收涨4.50%。

阿里健康公告,2023财年中期集团收入保持稳健增长,总收入达到约115亿元,同比增长22.9%,带动港股医药健康板块上涨。截至2022年9月30日,六个月集团录得期内利润约1.62亿元,同比扭亏。

此前腾讯发布三季度业绩,2022年三季度集团取得收入1400.93亿元,同比减少2%,环比增加5%,各分部业务同比下降速率放缓,环比开始企稳回升;三季度美团营收达到626亿元,较上年同期的488.3亿元增长28.2%;快手三季度营收增长12.9%,经调整亏损6.72亿人民币,同样高于预期。互联网行业行业整体性降本增效明显,港股科技ETF(513020)标的指数——中证港股通科技指数几大权重股的业绩较为亮眼。政策角度国内平台经济治理趋向回归常态化,伴随重点整改案例逐步落地,不确定性也明显缓解。

中证港股通科技指数前十大权重股,来源:Wind

近期相关媒体发布《人民财评:深度挖掘电子游戏产业价值机不可失》一文,游戏产业价值得到认可,11月批次游戏版号也正式下发,本批次共计70款游戏获得版号,港股腾讯、网易等多家互联网科技上市公司均获得版号,行业有望恢复稳健发展的动力。

此外,有数据显示,11月第三周乘用车市场零售36.7万辆,同比增长8%,环比增长32%;乘用车批发41.0万辆,环比增长41%。在燃油车购置税减半与电动车补贴政策末端效应的推动下,年末车市终端需求仍有望实现稳健增长。乘联会预计11月新能源乘用车零售销量60.0万辆,同比增长58.5%,环比增长8.2%,渗透率32.3%,继续创新高。

港股市场流动性受海外加息影响较大,而11月美相关部门会议纪要显示,大多数官员希望不久后开始放慢加息步伐,12月加息节奏有望见到放缓。再加上互联网、医药、新能源汽车等多轮驱动,港股科技股行情值得重视。

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56