降准来了!如何配置才能“共赢”?

11月25日,A股呈现大小指数分化,权重股表现抢眼,市场量能维持低位,沪指低开高走重新站上3100点。盘面上来看,房地产板块全天强势,嘉凯城、中交地产、信达地产、中国武夷等近10股涨停。金融股集体走强,青岛银行涨停,浙商银行、宁波银行涨超5%,中国人寿、中国太保涨逾3%。“中”字头个股盘中活跃,中国科传、中成股份均4连板,中国联通盘中一度涨停。煤炭、燃气等板块涨幅居前。

截至收盘,沪指涨0.4%报3101.69点,深成指跌0.48%报10904.27点,创业板指跌1.12%报2309.36点。总体上个股跌多涨少,两市超3300只个股下跌。沪深两市成交额7399亿元,北向资金全天净买入74.51亿元,其中沪股通净买入58.11亿元,深股通净买入16.41亿元。

来源:Wind

在相关会议预告后,正如市场所预期,降准快速落地。11月25日傍晚,有关部门发布消息称,为保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础,决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此次降准为全面降准,共计释放长期资金约5000亿元。

有关负责人在回应降准目的时表示:一是保持流动性合理充裕,保持货币信贷总量合理增长,落实稳经济一揽子政策措施,加大对实体经济的支持力度,支持经济质的有效提升和量的合理增长。二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受公共卫生防控严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。随着降准落地,市场关注的目光聚焦到了后续MLF和LPR的调整空间上。目前,作为中期政策利率的中期借贷便利(MLF)利率在8月中旬调整后至今按兵不动,贷款市场报价利率(LPR)同样连续三个月保持不变。

近期,中字头概念股连续两日大涨,部分个股连续涨停,相关H股股价两日涨超5成。成份券由“A+H“两地上市的相关部门旗下中国国企组成的共赢ETF(517090)表现不俗,收涨2.63%,近五日涨幅更是达到了5.51%。

中字头概念股突然爆发,主要受到“探索建立中国特色的估值体系”等消息面提振,引发市场高度关注,国有企业特别是中央管理企业,一直是当之无愧的国民经济支柱,推动国有企业做强做优做大,也是有关部门的重点工作之一。决策层在当前时点提出“探索建立中国特色估值体系,促进市场资源配置功能更好发挥”,无疑释放了一个重要信号,我国亟需完善中国特色现代资本市场以更好服务国家战略,资本市场要成为国有企业做大做强做优的“好帮手”。

共赢ETF(517090)跟踪指数成份券由80个A股公司和20个香港上市的中国公司组成。同时跟踪指数又有着央企改革中字头+港股估值修复双重buff加持,建议感兴趣的投资者配置共赢ETF(517090)把握优质央企龙头的投资机会。

近期大基建板块受到市场关注度不断提升,建材ETF(159745)和基建ETF(159619)今日涨幅均超过2%,或与近期纷至沓来的刺激政策有关。

来源:Wind

近期地产政策“第二支箭”、金融16条和《关于商业银行出具保函置换预售监管资金有关工作的通知》三措并举。建材板块持续拉升,建材ETF(159745)成份券东方雨虹涨幅超6%,旗滨集团涨幅近5%。中字头基建企业涨幅瞩目,基建ETF(159619)成份券中国交建、中国建筑涨幅近6%。

来源:Wind、招商证券

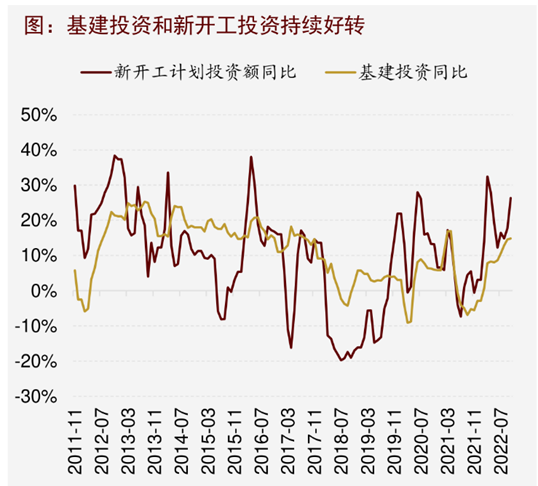

得益于地产融资端、基建等政策暖风频吹,在“保交楼”的框架指导下,竣工端有望率先恢复,基建、消费建材产业链景气度提升。基本面数据角度,10月基建投资数据日前公布。10月份单月,狭义、广义基建投资分别同比增长9.43%、12.79%,可以看出基建和建材板块有望为中国经济总体复苏提供动力。时至年末,第四季度基建会进入新一轮投资、施工共振走强的阶段,加快形成实物工作量。

目前地产产业链仍处于基本面底部+预期好转的情况,虽然基本面的好转可能仍需要等待需求端的边际恢复,但利好政策频出+流动性宽松的环境下可以关注地产链的阶段性行情。此外也可以关注逆周期调控“抓手”——基建板块,政策面上,财政端发力“弹药充足”;基本面上,大基建板块的“中字头”央企有望持续受益于高增长订单带来的业绩确定性以及国企改革红利。相较于地产,基建板块中短期的确定性可能更强一些,感兴趣的投资者也可继续关注基建ETF(159619)及地产、基建产业链中游的建材ETF(159745)。

同样受地产融资端利好,11月25日金融板块也迎来上涨行情,金融ETF(510230)、证券ETF(512880)双双涨超1%。

数据来源:WIND

银行方面,本次相关会议提到“降准”,有利于提升存款派生,利好流动性,也有利于降低银行主动负债成本。

动态看,降准或助推利率下降,但从目前资产端利率已经较低且前期持续降息的背景下,降准对银行基本面整体或偏利好。此外相关会议还提到“推进保交楼专项借款尽快全面落到项目,激励商业银行新发放保交楼贷款”,保交楼转向借款或将提速;“把工作重点转向专项再贷款发放和财政贴息拨付,督促加快设备购置和改造”,发放利率较低的设备类再贷款发放,有利于银行成本压降。

银行方面经2017年以来的调整,目前上市银行的不良贷款率已下降至低点(低于逾期率),风险逐步释放后业绩有望得以释放;加上预计2023年开始实行巴塞尔协议III,新权重法或使得银行的风险加权资产占比下降、ROE提高,估值修复。

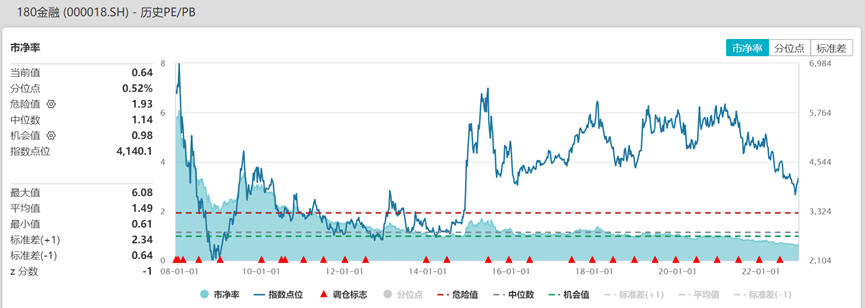

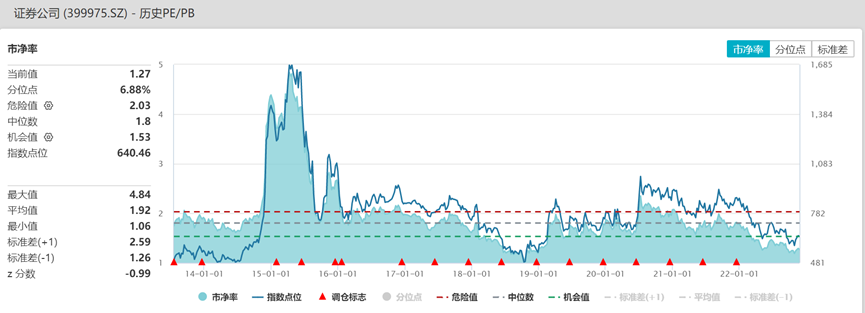

当前A股仍处于情绪和估值的较底部位置,金融板块整体估值较低;目前金融180指数PB估值为0.64倍,处于2007年12月21日上市以来0.52%位置;而证券指数PB估值为1.27倍,处于2013年7月19日上市以来6.88%位置,均为历史较低水平。

考虑到大金融板块在融资服务经济的职能、以及财富管理促进内循环的作用,后续在流动性相对宽松及资本市场改革政策红利下,大金融板块有较强的估值修复动力及修复弹性。当前板块具备一定的中长期投资左侧布局价值,感兴趣的投资者可继续关注金融ETF(510230)、证券ETF(512880),但也需警惕短期市场波动带来的调整。

来源:Wind

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47