债市早报:银保监会介绍稳房地产最新进展,六大行集体出手落实“地产16条”举措

金融界11月25日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】11月24日,资金面均衡偏松,主要资金利率小幅波动;银行间主要利率债收益率普遍下行,短券表现较好;泛海控股拟出售或转移重大资产等议案未获“18泛海MTN001”持有人会议通过,万科拟发行20亿元中票项目获“反馈中”,中国金茂和中国宏泰发展联合公告称,私有化中国宏泰发展的议案已获计划股东正式通过;转债市场指数明显走强,转债个券多数上涨;海外方面,除英国10年期国债收益率上行3bp外,其余主要欧洲经济体10年期国债收益率普遍继续大幅下行。

一、债市要闻

(一)国内要闻

【银保监会介绍六大行落实“地产16条”举措】银保监会相关部门负责人11月24日表示,目前六家国有大行围绕“十六条”监管政策,专题研究细化措施,进一步加大工作力度,积极促进房地产市场平稳健康发展。一是迅速建立专项工作机制和向分支机构传达政策要求,快速形成总行统筹、全条线发力的工作格局。二是合理区分项目子公司风险和集团控股公司风险,建立区域优质房企“白名单”,对于暂时遇困房企存量开发贷款给予展期等安排。三是优化和扩大现有授信审批“绿色通道”模式适用范围,在落实相关政策的前提下,对于重点客户、重要项目采取绿色通道形式加快审批和发放。四是积极配合做好“保交楼”工作,靠前对接专项借款安排,着力推进“保交楼”项目配套融资。五是充分利用并购贷款、投行等工具,积极稳妥推进重点房地产企业风险处置项目并购金融服务。六是积极支持人民群众住房贷款合理需求,保障受疫情影响、符合延期政策的住房金融消费者的合法权益和征信保护。

【1-10月银行业投放房地产开发贷款2.64万亿元】银保监会相关部门负责人11月24日表示,银保监会坚决贯彻落实党中央、国务院决策部署,指导银行做好对房地产的信贷投放。1-10月,银行业投放房地产开发贷款2.64万亿元,发放按揭贷款4.84万亿元,为稳定房地产市场提供了有力的金融支持。

【银保监会:“保交楼”专项借款资金已基本投放至项目】银保监会相关部门负责人11月24日表示,截至目前,“保交楼”专项借款工作已取得阶段性进展,专项借款资金已基本投放至项目,资金投入带动形成一批实物工作量,有效促进了项目建设交付。下一步,银保监会将坚决贯彻党中央、国务院决策部署,继续做好“保交楼”工作,促进房地产市场平稳健康发展。

【银保监会:股份制银行应对国有、民营房企业一视同仁】银保监会相关部门负责人11月24日表示,保障房地产融资平稳有序,首先要求股份制银行对国有、民营房地产企业一视同仁。坚决避免出现一致性抽贷、断贷行为。目前多家股份制银行积极参与了民营房地产企业增信支持类债券的承销及投资工作,银保监会也积极配合有关部门,对部分房地产企业债券展期工作进行了协调。目前已有股份制银行面向部分民营房地产企业开展了保函置换预售资金业务。

【六大行与优质房企签约,支持房地产市场平稳健康发展】据媒体11月24日报道,为促进房地产市场平稳健康发展,截至目前,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大国有商业银行均已宣布与多家优质房企签署合作协议,提供意向性融资支持超过万亿元。工商银行与12家全国性房企签订战略合作协议,提供意向性融资支持逾6500亿元;农业银行与5家房企签署战略合作协议;中国银行与3家房企签订战略合作协议,将为相关房企提供2200亿元人民币或等值外币的意向性授信额度;建设银行与8家房企签订合作协议;交通银行与2家房企签署全面战略合作协议,共提供超千亿元的意向性综合授信额度;邮储银行与5家房企签署全面战略合作协议,提供意向性融资总额2800亿元。

(二)国际要闻

【欧洲央行公布10月货币政策会议纪要,可能仍需要继续收紧货币政策】欧洲央行公布的10月货币政策会议纪要显示,75个基点的加息步伐得到了绝大多数欧央行官员的支持。本次会议纪要显示,市场普遍认为通胀前景将继续恶化,通胀风险正在增加。欧洲央行强调,随着能源和食品价格飙升、供应瓶颈以及疫情后需求复苏导致价格压力扩大,近几个月以来欧洲通胀加剧,9月份欧元区通胀率已达到9.9%。当通胀高于目标时,欧洲央行需要表现出同样的决心,无论前景如何恶化,都要遏制过高的通胀,防止通胀根深蒂固。第三季度GDP增长已大体停滞,经济活动在后续两个季度或将下降,但目前尚未看到长期负增长的迹象。欧洲央行利率委员会应该维持政策正常化和收紧货币政策,而如果出现长期严重衰退,利率委员会可能会想要暂停加息。在货币政策立场正常化并基本进入中性区间后,可能仍需要继续收紧货币政策。但对于加息持续多久、加多大的幅度,央行内部还有待商议。

(三)大宗商品

【布伦特原油期货价格微幅收跌】11月23日,ICE布伦特1月原油期货收跌0.07美元,跌幅0.08%,报85.34美元/桶。WTI原油期货及NYMEX美国天然气期货交易因感恩节假期休市。

二、资金面

(一)公开市场操作

11月24日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了80亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有1320亿元逆回购到期,因此当日净回笼资金1240亿元。

(二)资金利率

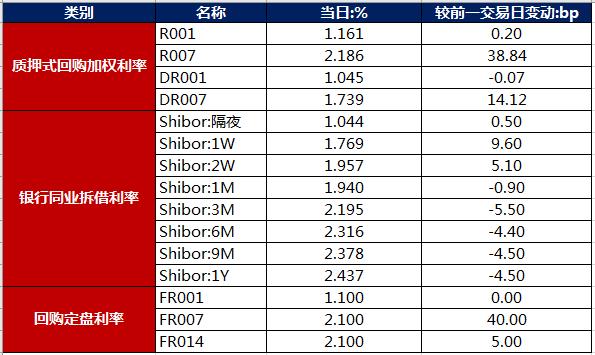

11月24日,银行间市场资金面均衡偏松,主要资金利率小幅波动:DR001下行0.07bps至1.045%,DR007因跨月上行14.12bps至1.739%,其他期限利率多数小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

11月24日,银行间主要利率债收益率普遍下行,短券表现较好。截至北京时间20:00,10年期国债活跃券220019收益率下行0.20bp报2.8050%;10年期国开债活跃券220215收益率下行2.00bp报2.9325%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

11月24日,34只地产债成交价格偏离幅度超10%,“22绿城01”跌超12%,“22绿城地产MTN001”“21绿城房产MTN001”跌超16%,“20时代02”跌超19%,“20阳城01”跌超41%,“21金地MTN006”跌超51%,“20宝龙04”跌超67%,“金科优01”跌超99%;“20龙湖06”涨10%,“21金科03”“21金地03”涨超11%,“22龙湖01”“21远洋控股PPN001”涨超12%,“15远洋03”涨超13%,“20时代05”“20龙湖02”涨超14%,“21旭辉02”涨超15%,“20碧地01”“18远洋01”涨超16%,“21旭辉01”涨超17%,“21远洋01”“21远洋控股PPN002”涨超19%,“21碧地03”“21碧地02”“19金科03”涨20%,“19远洋02”涨超21%,“15远洋05”涨超23%,“21碧地04”“20碧地04”涨超24%,“20碧地02”涨超29%,“19碧地02”涨超31%,“20碧地03”涨超32%,“21碧地03”涨超35%,“20阳城04”涨超127%。

11月24日,城投债成交价格整体相对稳定,仅“20柳州城投MTN001”跌超18%。

2. 信用债事件:

卓越商管:公司公告称,已回购并注销5000万美元(占初始发行总额的50%)EXCECP 6.8 12/19/22(ISIN:XS2093064769)。

泛海控股:公司公告称,拟出售或转移重大资产等议案未获“18泛海MTN001”持有人会议通过。

正荣地产:公司公告称,“20正荣03”2022年第二次债券持有人会议已召开,并审议通过《关于调整本期债券本息兑付安排、追加增信机制的议案》的议案。“20正荣03”将于2022年12月1日开始支付500万元未偿本金自2021年9月14日至2022年11月30日期间的利息。

柳州市东城投资:集团公告称,截至2022年10月31日,公司有5笔商业票据为逾期状态,待承兑余额合计23,130.74万元,逾期金额合计5,577.35万元,涉及的承兑人开户机构为柳州银行科技支行、中信银行柳州分行、南洋商业银行(中国)南宁分行、招商银行柳州分行、交通银行柳州分行营业部。目前除了与中信银行柳州分行存在争议未解决(金额1350万元),其余均已结清。

海垦集团:穆迪已将海南省农垦投资控股集团有限公司“Baa2”的发行人评级及海垦国际 (香港) 有限公司发行、海垦集团担保债券的“Baa2”高级无抵押债务评级列入下调观察名单,同时将海垦集团“ba2”的基础信用评估列入下调观察名单。

如意科技:集团公告称,“18如意01”拟于11月25日起仅在上固收采用全价方式转让。

金鹰天地:南京银行发布公告,南京金鹰国际集团有限公司旗下“17金鹰天地ABN001”2022年度第一次持有人会议已召开。会议表决通过《议案一:关于缩减持有人会议日期的议案》、《议案二:关于同意提前终止资产支持票据,提前终止单一资金信托,并同意单一资金信托贷款提前到期的议案》和《议案三:关于审议借款人办理本项目抵押物业第二顺位抵押权的议案》。

耐世特:穆迪出于自身商业原因,已撤销对耐世特汽车系统集团有限公司的“Baa3”发行人评级。撤销前评级展望为“稳定”。

必康:公司收深交所关注函,要求说明此次出售九州星际股权转让款交易对价用途,是否用于偿还“18必康01”公司债券。

花样年:公司公告称,“20花样02”拟于2022年11月25日17:00(含)至18:00(含)召开2022年第一次债券持有人会议,会议审议《关于同意发行人延期兑付“20花样02”本金、利息的议案》。具体利息递延方案如下:本期债券于2020年11月25日至2021年11月24日的80%的利息以及于2021年11月25日至2022年11月24日的全部利息延期至2022年12月25日支付。

中国金茂:中国金茂和中国宏泰发展联合公告称,私有化中国宏泰发展的议案已获计划股东正式通过。中国宏泰股东名册将自2022年12月1日起暂停办理股份过户登记手续。此外,中国宏泰发展将向港交所申请撤销公司在港交所上市,待计划生效后,预计将于2022年12月6日下午4时正(香港时间)起撤销中国宏泰发展在港交所的上市地位。

万科股份:据全国银行间市场交易商协会披露,万科企业股份有限公司关于发行2022年度第四期中期票据的注册报告项目状态显示“反馈中”,金额20亿元。据募集说明书,拟全部用于项目建设。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡整理】11月24日,权益市场维持弱势震荡整理,上证指数、深证成指、创业板指分别收跌0.25%、0.15%、0.21%,两市成交额明显萎缩,当日成交约7500亿元。当日房地产、基础化工、医药生物涨势强劲,申万一级行业指数涨幅超过1%,而建筑装饰、计算机、食品饮料、传媒则明显走弱,申万一级行业指数跌逾1%。

【转债市场指数明显走强】11月24日,转债市场高位震荡,与股市表现出现背离,中证转债、上证转债、深证转债指数分别收涨0.37%、0.26%、0.61%。转债市场当日成交额833.61亿元,较前一交易日增加164.91亿元。当日转债个券多数上涨,454只个券中351只上涨,101只下跌,2只持平。当日,新上市的赛轮转债开盘触及20%临停机制,复牌后继续高位震荡,最终收涨25.72%,医药生物、基础化工行业转债个券涨势强劲,其中丰山转债、特一转债、溢利转债涨幅超8%,另外英联转债受正股带动继续大幅收涨;今日下跌个券跌幅有限,仅14只个券跌逾1%,其中华通转债、太极转债、斯莱转债跌幅较为明显。

2. 转债跟踪

11月24日,南电转债开启申购,赛轮转债上市,豪能转债拟于11月25日开启申购,蒙泰转债拟于11月25日上市;下周,新化转债、宏图转债、共同转债拟于11月28日开启申购,齐鲁银行拟于11月29日开启申购,沿浦转债拟于11月28日上市。

11月24日,华特气体发行可转债申请获上交所科创板上市委审议通过,蓝晓科技发行可转债申请获深交所受理。

11月24日,海澜转债、阿拉转债公告预计触发向下修正转股价格条件。

11月24日,朗新转债公告可能触发有条件赎回条款,亨通转债提前赎回且赎回登记日为12月5日。

(四)海外债市

1. 美债市场:

11月24日为感恩节假期,美债市场休市一日。

2. 欧债市场:

11月24日,除英国10年期国债收益率上行3bp外,其余主要欧洲经济体10年期国债收益率普遍继续大幅下行。其中,德国10年期国债收益率下行7bp至1.84%,法国、意大利、西班牙10年期国债收益率分别下行8bp、12bp和9bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至11月24日收盘)

数据来源:久期财经,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47