市场短期主线还是复苏交易

【核心观点】

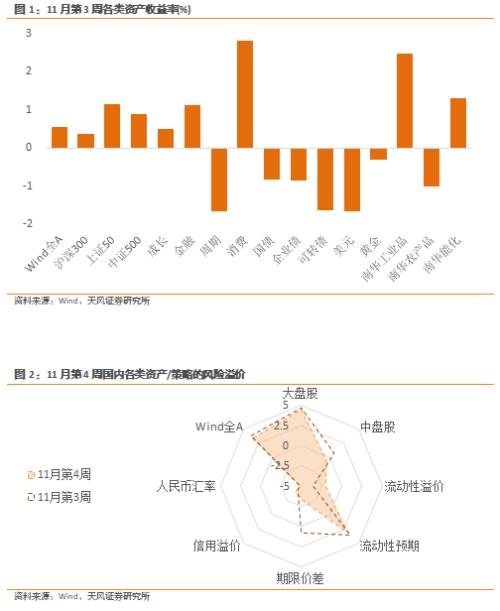

11月第3周各类资产表现:

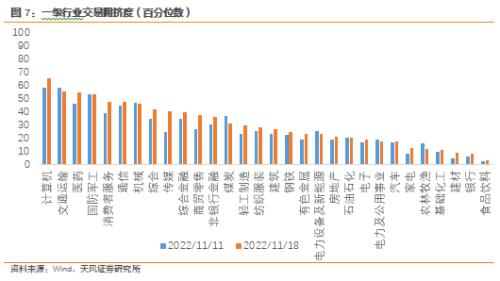

11月第3周,美股指数窄幅波动。Wind全A上涨了0.54%,量能有所回升:日均成交额上升至9925.49亿元。30个一级行业中,16个行业实现上涨,医药,计算机及电子表现靠前;电力新能源,汽车,有色金属及煤炭等表现靠后。信用债指数下跌0.78%,国债指数下跌0.62%。

11月第4周各大类资产性价比和交易机会评估:

权益——市场短期主线还是复苏交易

债券——复苏交易叠加交易去杠杆导致的快速调整

商品——油价下方支撑强,料难快速下跌

汇率——北向资金单周净流入创年内次高

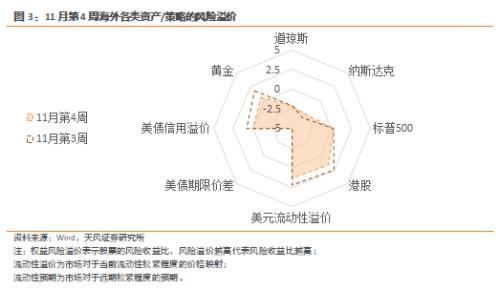

海外——市场又按下了衰退交易的暂停键

风险提示:

【正文】

1. 权益:市场短期主线还是复苏交易

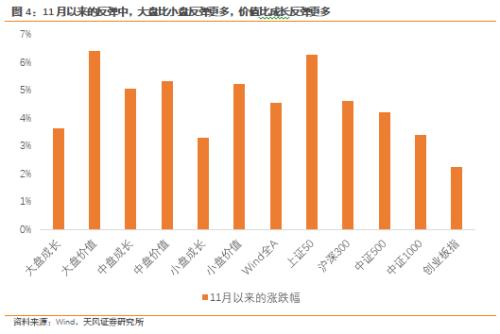

随着“二十条”和央行支持民营房企融资政策(“16条”)的颁布,市场对疫情优化和地产企稳的预期兑现,情绪逐渐乐观。11月1日-18日,Wind全A上涨4.54%,风格上,大盘价值反弹最多。需要注意的是,疫情防控政策优化与地产放松带来的是经济复苏预期,未来经济基本面的修复兑现后,流动性也将逐步退出极度宽松的状态向中性偏松靠拢。

11月第3周,A股的风险溢价整体维持在【极便宜】区间内。随着债券利率调整,权益风险溢价分位较上周小幅下降。其中Wind全A、上证50、沪深300的风险溢价为84%、95%和95%分位,中证500下降至44%分位。金融、周期、成长、消费的风险溢价为94%、90%、85%、83%分位。当前Wind全A的风险溢价处在中位数以上1.2个标准差水平,中期(三个月)性价比接近2014年年中、2018年年底、2020年4月水平,中期配置吸引力仍大。

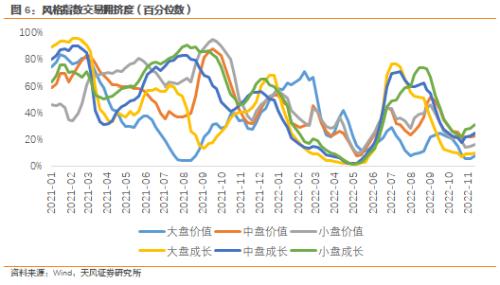

11月第3周,交易拥挤度较上周小幅上升。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为7%、10%、23%、25%、16%、31%历史分位。本轮情绪改善的过程中(10月底至今),中盘成长与小盘成长的交易拥挤度改善幅度较高,分别反弹了7%与9%,大盘成长拥挤度反弹了3%,价值指数的交易拥挤度改善并不明显。

2. 债券:复苏交易叠加交易去杠杆导致快速调整

在上一期风险定价系列《内滞外胀的逻辑开始反转》中,我们提示“二十条的颁布对未来市场主体预期改善有重要的正面影响,对利率债的做多逻辑和流动性的宽松预期也有重要的反面影响。”

11月第3周,债券市场开始了剧烈调整,资金价格大幅上行,一年期银行存单利率上行22bp,10年期国债收益率上行近10bp,信用溢价回升。短期的调整的原因既有防疫政策调整和地产供给端政策加码之后对经济基本面的回暖预期,也存在之前杠杆水平较高,看多交易瓦解带来的市场面因素。

今年4月开始银行间质押式回购成交量不断上升,并在9月创下历史新高,之后一直在高位震荡。随着本轮债市调整,回购的成交量快速回落至今年4月的水平。同时,银行间同业拆借的成交量也有明显下降,未来定价回归基本面,利率有望逐渐企稳。

11月第3周,央行逆回购到期净投放2180亿元,流动性溢价回升至30%分位,整体目前仍处于【较宽松】水平,但较前期收紧明显。市场对未来流动性收紧的预期略有下降,但仍维持高位(82%分位)。期限价差大幅回落至16%分位,久期策略性价比来到低位。信用溢价较上周小幅反弹至9%分位。

利率债的短期交易拥挤度回落至中性偏低位置(35%分位),市场情绪相对消极。可转债的短期交易拥挤度小幅上涨至30%分位。信用债的短期交易拥挤度回落至26%分位。

3. 商品:油价下方支撑强,料难快速下跌

能源品:11月第3周,布油下跌8.38%至87.74美元/桶,为近两月最低价格。原油的交易拥挤度回落至17%分位。欧洲原油交易商表示目前中东、美国和拉丁美洲的原油足以取代俄罗斯原油,欧洲继天然气供给过剩之后开始出现原油的供给过剩。从基本面上来看,OPEC减产、美国重新收储叠加对俄油的制裁落地给目前的油价还是提供了相对有力的支撑,预计油价很难快速下跌。今年秋季欧洲气温偏高缓解市场对能源供需不足的悲观预期,但未来如果出现寒流冲击,预期可能再次出现反复。

基本金属:11月第3周,铜价继前两周上涨后开始回调,本周下跌5.38%。相比之下,沪铝上涨1.90%,沪镍下跌1.97%。从铜金比来看铜对衰退预期的定价相对中性。但铜油比仍处在较低位置,目前铜价对紧缩预期定价更为充分,铜的金融属性被低估。COMEX铜的非商业持仓拥挤度上升至53%分位,投机交易情绪相对中性偏高。

贵金属:COMEX黄金的非商业持仓拥挤度下降至25%分位(上周7%分位)。现货黄金

ETF持仓量小幅下降,黄金的短期交易拥挤度快速从低位回升(目前26%分位),但超跌幅度仍较为显著,随着金融条件的改善,金价上方的空间逐渐打开。

4. 汇率:北向资金单周净流入创年内次高

在岸美元流动性溢价回落至33%分位,离岸美元流动性溢价依然维持历史高位(94%分位),过去6周美国和非美经济体的金融条件差异连续收敛,我们认为,本轮美元指数的顶部已经基本确认。

11月第3周,离岸人民币汇率贬值1.11%至7.12,人民币汇率的做多性价比仍处在历史绝对低位(1%分位),本轮贬值从空间和时间上看已经充分,升值的拐点可能已经不远。(详见《贬值的终点》)。

11月第3周,北向资金流入高达322.83亿人民币,创年内次高(仅少于6月第2周的368.30亿),流入速度相较前周明显上升,金融市场上的资金流向开始对人民币币值形成支撑。

5. 海外:市场又按下了衰退交易的暂停键

11月第2周,美国10月通胀低于预期和中期选举结果降低拜登未来财政计划通过概率,两者合力驱动市场定价逻辑快速转向衰退宽松。但11月第3周,数名联储官员连续释放“释放加息还未接近尾声、终端利率可能升得更高”的鹰派信号,股债的衰退交易又按下暂停键。

CME美联储观察显示市场相信了联储官员,虽然对12月FOMC加息50bp的预期变化不大,但对明年加息终点的预期有明显上升——市场预期FFR顶部将出现在明年6月,预期FFR峰值从上周的4.873%上升至本周的5.073%。

11月第3周,标普500、道琼斯及纳斯达克分别下降0.69%、0.01%及1.57%。10Y名义利率维持3.82%,10Y实际利率上行14bp至1.57%,10年期盈亏平衡通胀预期下行14bp至2.25%。10年-2年美债利差倒挂加剧,创80年代以来的新低,另一个重要指标10年-3个月利差持续下行6bp,倒挂幅度达52bp。

美债利率高位回落后,美股的风险溢价略有回升。标普500的风险溢价处于1990年以来的52%分位,纳斯达克的风险溢价略微上涨至25%分位,道琼斯的风险溢价维持在29%分位。11月第三周,美国信用溢价下降至中性水平(50%分位),投机级信用溢价回落至中性下方(48%),投资级信用溢价在中性偏高水平(52%分位)。如果未来信用债的风险溢价再次走高,带来的流动性冲击将会加快美元流动性溢价的回升,进一步恶化美国市场的金融条件。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56