押注黄金不完全是对冲!逢低布局的8张验证图:美联储无能终将“爆雷”转向

24K99讯 黄金周四(2月23日)欧市早盘仍保持低迷,报在1829美元等待新信号。RIA Advisors投资组合经理Michael Lebowitz指出,押注黄金不完全是在对冲政府违约,而是押注美联储将越来越多地滥用货币政策来帮助政府避免违约。这意味着,美联储将积极降低利率,使实际收益率回到零或以下。紧缩一旦爆雷,逼迫美联储更快转向,对黄金而言是个好兆头。

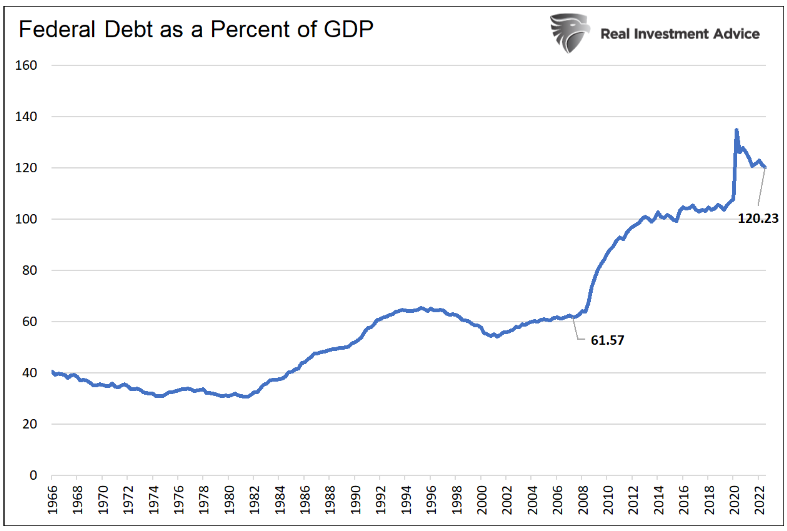

自2008年以来,美国政府债务的增长速度是GDP的2倍,个人和公司债务也纷纷效仿。下面的第二张图显示,美国经济中的债务超过70万亿美元,超过了年度GDP。这不包括未来义务的现值,例如社会保障,一些预算专家认为这很容易使财政部的债务负担增加1倍。

(来源:Real Investment Advice)

(来源:Real Investment Advice)

债务有其大多数发行人必须遵守的规则,对于个人或公司,要么支付利息,最终支付本金,要么违约。政府按照一套不同的规则行事。它似乎可以想借多少就借多少。它为当前支出发行债券,并支付现有债务的利息和偿还到期债务。如果有愿意购买上述债务的买家,该计划就会奏效。

“而要这样做,需要美联储的帮助,” Michael解释称。

正如许多人认为的那样,美联储不会印钞来为政府提供资金。但是,它管理利率并购买未偿国债。包括设定利率和量化宽松在内的货币政策限制了公开市场上的债券供应,以及其交易收益率。因此,美联储直接影响财政部为其债务支付的利息费用。

“如果没有美联储的帮助,随着债务数额与国家偿债能力的增加,利率将会上升。”

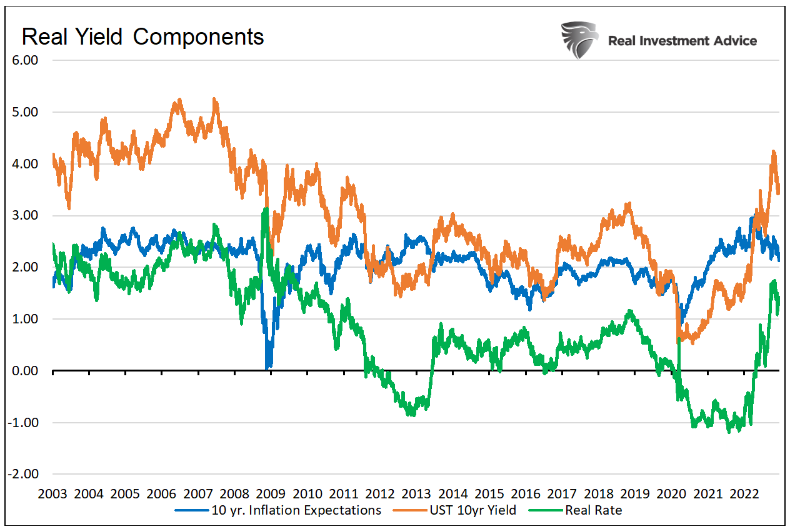

衡量美联储对收益率的影响

债券收益率是供求关系的函数,需求侧主要受通胀控制。随着债券期限内收益率的增长超过预期的通货膨胀率,债券投资者的胃口越来越大。相反,在自由市场中,债券投资者应该不愿意购买收益率低于预期通胀率的债券。

“因此,我们可以通过实际收益率来衡量美联储向财政部提供了多少帮助。”

下图显示,通胀调整后或实际10年期UST收益率,以及用于计算它们的收益率和通胀预期。金融危机前,实际收益率通常在+2.00%左右。这样的利差与1970年以来的数据非常吻合。在这50年里,实际收益率平均为2.30%。自2010年以来,实际收益率平均为0.23%。

换句话说,在过去十年中,美联储可能帮助财政部将利息支出减少约1.75%。

(来源:Real Investment Advice)

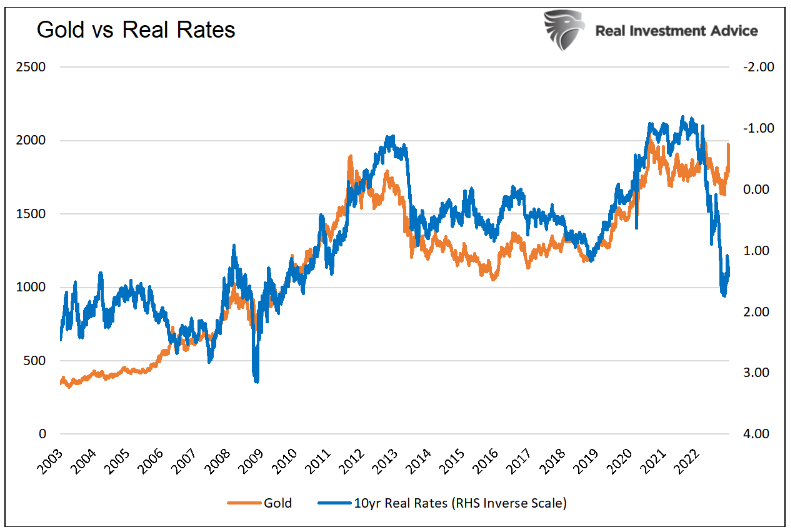

黄金和实际收益率

Michael继续补充:“在确定美联储在减少财政部的利息支出方面发挥作用后,我们转向黄金。黄金投资者意识到美联储使用激进的货币政策来扭曲收益率。虽然到目前为止它取得了成功,但它也在贬值美元的价值。我们怎么知道呢?”

下图显示了过去20年黄金与实际收益率之间的强相关性。

(来源:Real Investment Advice)

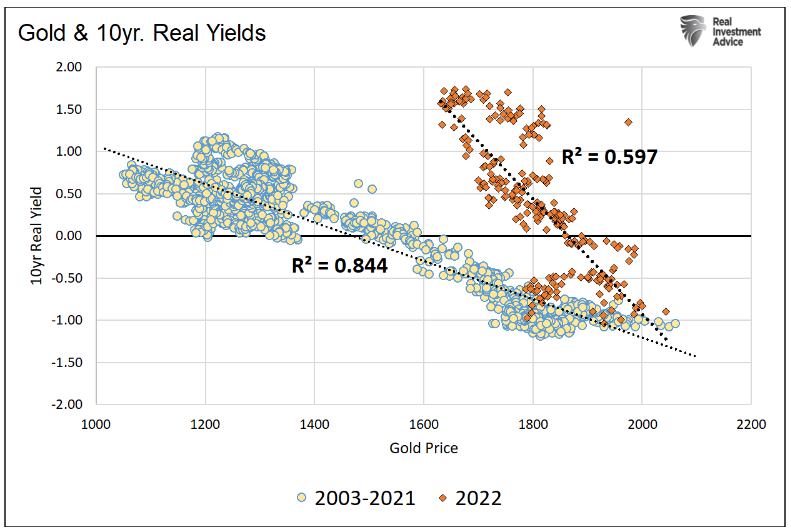

下面的散点图以不同的格式显示了相同的数据,相关性很高。最近,正如橙色圆点所突出显示的,关系的斜率变得更加垂直。从本质上讲,黄金价格相对于实际收益率的涨跌幅度没有过去20年那么大。发生这种情况是因为当实际收益率为正时,黄金与实际收益率之间的关系不像去年那样稳健。

(来源:Real Investment Advice)

美联储的黄金足迹

“我在此前文章强调,美联储让自由市场力量决定收益率水平的不同时期,以及美联储过度向低于应有水平的收益率施加压力的其他时期。”

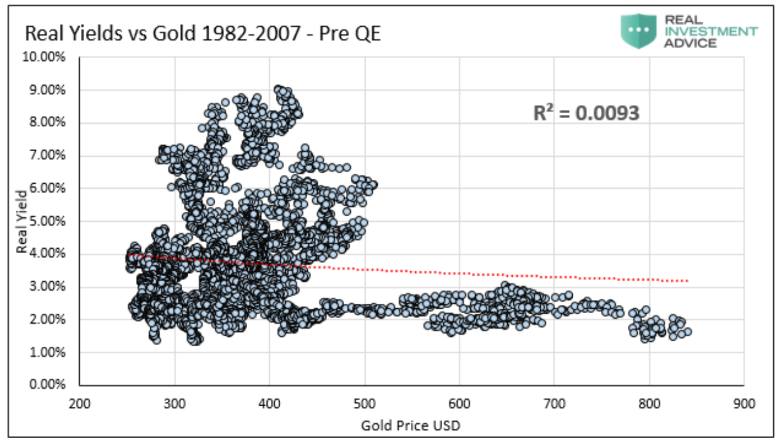

根据文章,第一张图是量化宽松之前的时期,涵盖1982年至2007年。在此期间,实际收益率平均为+3.73%。0.0093的R平方表明没有相关性。

(来源:Real Investment Advice)

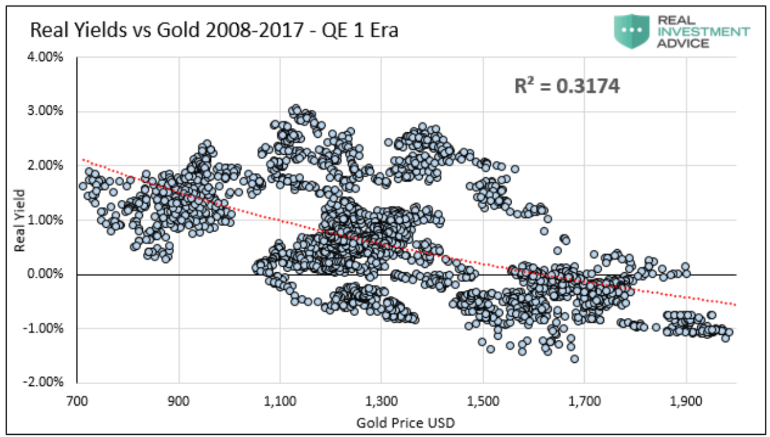

第二张图涵盖2008-2017年与金融危机相关的量化宽松政策。在此期间,实际收益率平均为+0.77%。0.3174的R平方显示出适度的相关性。

(来源:Real Investment Advice)

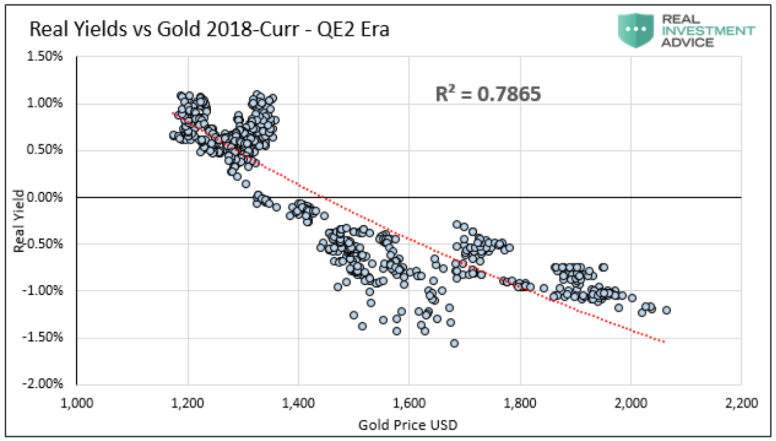

最后一个图表,即量化宽松时代,涵盖了美联储开始缩减资产负债表,并在2019年底大幅增加资产负债表之后的时期。在此期间,实际收益率平均为+0.00%,实际收益率为负的情况很多。0.7865的R平方显示出显着的相关性。

(来源:Real Investment Advice)

当实际收益率接近或低于零时,黄金价格与实际收益率高度相关。相关性为负,这意味着随着实际收益率下降,黄金价格上涨。换句话说,当美联储在这种情况下实施过于刺激的货币政策时,金价就会上涨。除去年外,过去15年的大部分时间都是如此。

总结而言,黄金投资者押注美联储将继续疏忽其货币政策。如果没有美联储的帮助,自由市场将对财政部和国会施加利率纪律。

“更高的利率将迫使我们的领导人制定与税基一致的预算,实际收益率处于十多年来的最高水平。因此,黄金一直表现不佳。”

Michael展望未来称:“我们必须问经济能承受高实际收益率多久,我相信经济增长最终会停滞不前,金融市场会萎靡不振,财政部会开始对高利息支出犹豫不决,而美联储会出手相救。”

在这种情况下,它将积极降低利率,使实际收益率回到零或以下。这种情况对黄金来说是个好兆头。但如果美联储保持鹰派立场,实际收益率将保持正值,金价可能会继续低迷。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47