【最新】美联储每周资产负债表变动情况20250306

2025年3月6日,美联储照例公布了当周的资产负债表。

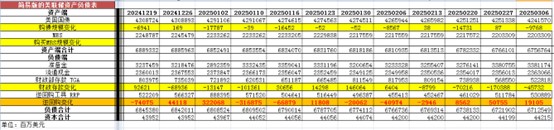

以下仅列出主要项目:

从资产端规模来看,本周减少93.37亿美元;资产负债表总规模6.7568万亿美元,较上周回落。其中,国债资产4.2416万亿美元,MBS 2.2033万亿美元。

从负债端来看,逆回购增加191.05亿美元,逆回购账户规模5308.89亿美元。

财政存款减少457.32亿美元,财政存款账户余额5228.18亿美元。

这两项合计减少266.27亿美元。也就是释放流动性266.27亿美元。

综合以上,本周流动性方面释放约172.9亿美元。

本周准备金余额达3.3811万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2025年3月6日,资产端规模6.7568万亿美元,较2022年6月初减少21582亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2025年3月6日,国债资产4.2416万亿,MBS2.2033万亿。相比较2022年6月初,国债资产减少约15284亿美元,MBS的规模下降约4967亿美元。

周四(3月6日)公布的数据显示,受联邦政府裁员潮、合同取消及贸易战忧虑影响,美国企业2月宣布的裁员人数飙升至近两次经济衰退以来的最高水平。

美国劳工部数据显示,截至3月1日当周,首次申请失业救济人数经季调后减少2.1万人,至22.1万人,远低于路透调查预期的23.5万人。此前一周,受全美多地暴风雪影响,以及总统日假期带来的季节性调整难度加大,首次申请数据曾大幅上升。美联储周三发布的褐皮书(Beige Book)报告称,自1月中旬以来,美国就业市场"整体略有上升"。就业市场的稳定性对于美联储维持利率不变至关重要,特别是在当前政策制定者密切关注关税冲击和移民政策收紧的经济影响之际。

路透调查预测,2月非农就业岗位预计增加16万个,略高于1月的14.3万个;失业率预计维持在4.0%不变。亚特兰大联储最新预测显示,美国一季度GDP年化萎缩2.8%,而去年四季度GDP增长2.3%。

有"小非农"报告之称的ADP全国就业报告显示,美国2月私人企业就业人数增长放缓,仅增加7.7万个就业岗位,远低于预期的14万个。该数据令美元承压。

美联储1月维持基准联邦基金利率在4.25%-4.50%区间不变,此前自去年9月启动降息周期以来,已累计下调100个基点。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56