美联储闪现“恐怖”一幕!知名金融博客:美国金融“管道”再次出现压力迹象……

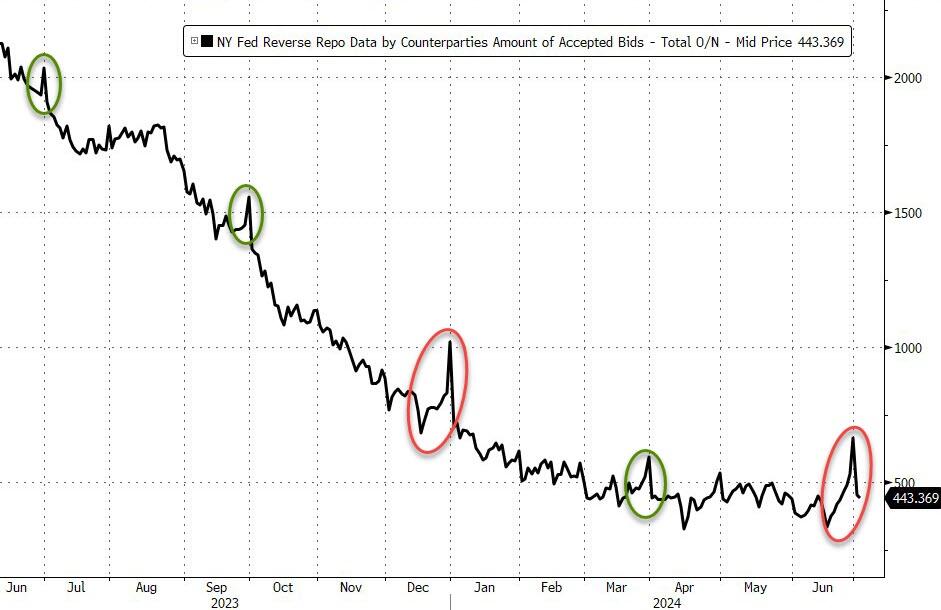

FX168财经报社(亚太)讯 知名金融博客ZeroHedge报道,由于月末和季末需求大幅增加,美联储逆回购工具的使用量在过去两天内下降2200亿美元,反映了12月的压力,而不是之前的季度末。但回落幅度远低于2023年底的3130亿美元降幅,表明银行对流动性的把握比正常情况略高。

“银行如此急需粉饰其账簿,这令人担忧,”文章强调。现在市场更加“担心”的是,衡量金融系统压力的一个关键指标正显示出堵塞的迹象。

(来源:ZeroHedge)

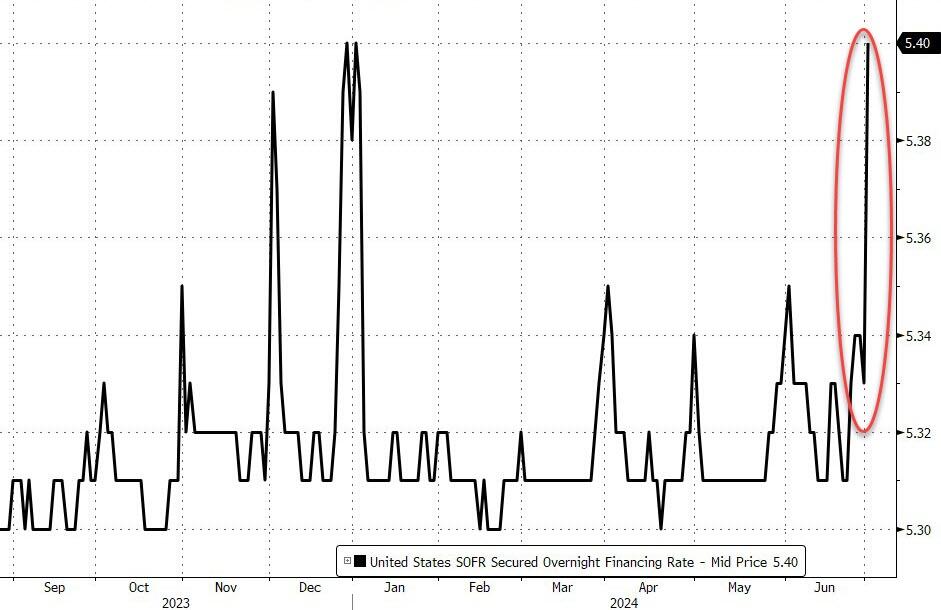

由于大量国债拍卖结算和一级交易商资产负债表拥挤抑制了借贷能力,有担保隔夜融资利率在7月1日飙升至历史最高水平,飙升7个基点至5.40%。

(来源:ZeroHedge)

由于美联储仍在通过量化紧缩政策从系统中抽取流动性,金融系统的波动性开始重燃,重现了去年的压力。上周,关键的季度末融资期加剧了这种压力,据彭博社报道,银行倾向于削减回购活动,以加强资产负债表,满足监管要求,而借款人要么寻找替代方案,要么偿还贷款。

与此同时,政府债券销售过剩意味着更多的抵押品需要从回购市场融资,所以美联储就付钱了。

法国兴业银行美国利率策略主管苏巴德拉·拉贾帕(Subadra Rajappa)表示:“这可能是新常态,也解释了美联储为何降低减息上限。”

“创纪录的息票发行规模和债券结算额、一级交易商持股量接近高位,因此最终受到资产负债表限制。这更像是我们在年底看到的情况,回购可能需要几天时间才能正常化。”

(来源:ZeroHedge)

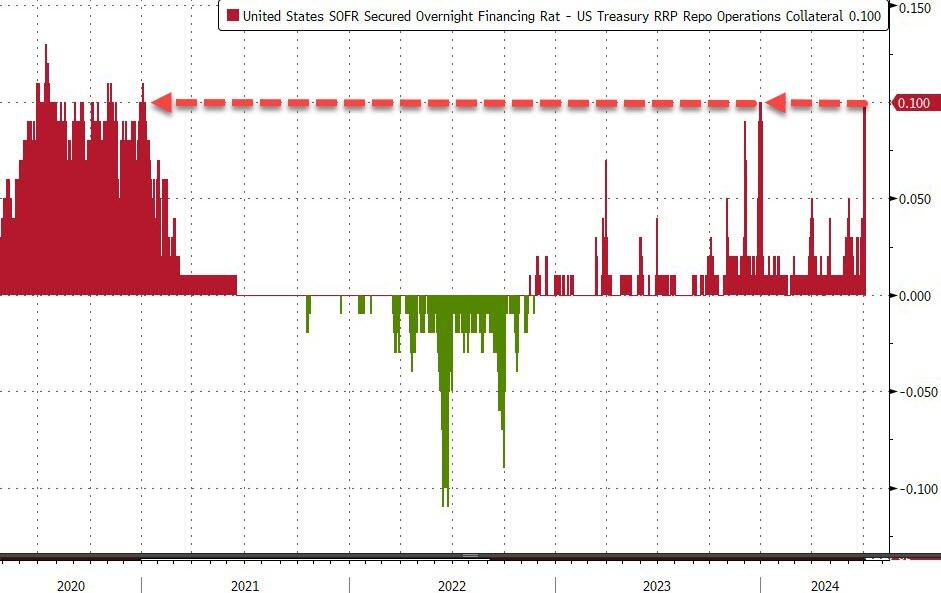

不可否认的是,SOFR利差的飙升远低于在2020年3月新冠疫情和2019年9月回购危机看到的极端水平,但正如彭博社强调的那样,它正朝着正确的方向发展,警告2018-2019年紧张的指标已开始重新出现,交易商持有的美国国债接近历史高位,隔夜回购利率继续攀升。

美联储的常备回购工具有助于设定回购利率上限,但其如何应对压力时刻仍存在疑问。除美联储现在已暂停的银行救助计划外,小型银行似乎已受到储备金限制,而现在,如果一切再次失控,贴现窗口是它们唯一的选择。

(来源:ZeroHedge)

美联储可能别无选择,只能降息和/或扭转量化宽松政策,但随着拜登的民意调查数据下滑,这看起来会更加政治化。

道明证券美国利率策略主管Gennadiy Goldberg表示:“停止量化紧缩(QT)将有助于防止背景情况进一步恶化,但我不认为停止紧缩会实质性地改善环境。”

“这实际上是由于我们从流动性极度充裕转向更加‘正常’的环境时,现金成本开始有所上升。”

最后,并不是所有人都感到害怕。拉贾帕表示:“这可能是新常态,也解释了美联储为何降低减息上限。”

他续称:“创纪录的票息发行规模和债券结算,一级交易商持仓接近高位,因此最终将受到资产负债表限制。这更像是我们在年底看到的情况,回购可能需要几天时间才能恢复正常。”

但就目前而言,ZeroHedge称将密切关注逆回购的使用情况以及SOFR利差,旨在观察任何进一步恶化的迹象。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56