【最新】美联储每周资产负债表变动情况20240620

2024年6月20日,美联储照例公布了当周的资产负债表。

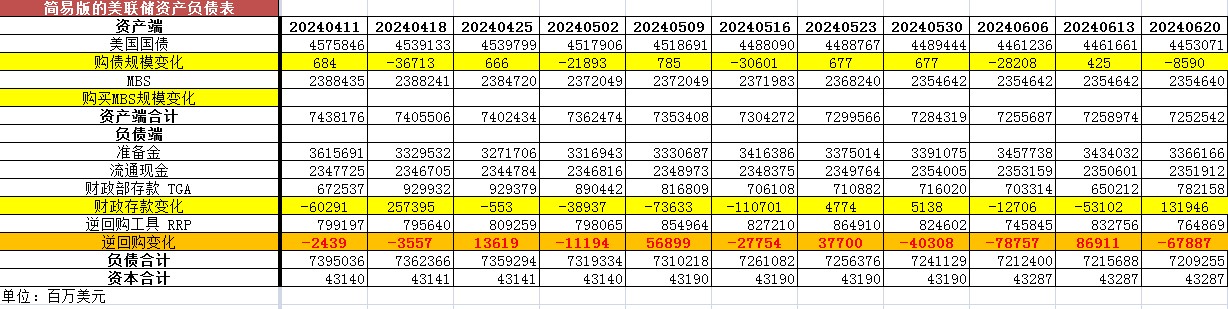

以下仅列出主要项目:

从资产端规模来看,本周减少64.32亿美元;资产负债表总规模7.2525万亿美元,较上周回落。其中,国债资产4.4531万亿美元,MBS 2.3546万亿美元。

从负债端来看,逆回购减少678.87亿美元,逆回购账户规模7648.69亿美元。

财政存款增加1319.46亿美元,财政存款账户余额7821.58亿美元。

这两项合计增加640.59亿美元。也就是回收流动性640.59亿美元。

综合以上,本周流动性方面回收约704.91亿美元。

本周准备金余额达3.3661万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年6月20日,资产端规模7.2525万亿美元,较2022年6月初减少16625亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2024年6月20日,国债资产4.4531万亿,MBS2.3546万亿。相比较2022年6月初,国债资产减少约13169亿美元,MBS的规模相较6月初下降约3454亿美元。

周二(6月18日),多位美联储高级官员发表讲话,他们强调,在降息之前需要更多通胀降温的证据,其中几位政策制定者对降息的可能时机提出了见解。

美联储理事库格勒表示,假如经济形势如她预期的那样发展,美联储"今年晚些时候"降息可能是合适之举。

圣路易联储主席穆萨莱姆在其首次重要政策讲话中表示,可能需要观察"几个季度"才能获得支持降息的数据。

纽约联储主席、美联储"三号人物"威廉姆斯和里奇蒙德联储主席巴尔金都不愿给出降息的具体时间框架,但所有官员都强调经济数据在政策推进过程中的重要作用。

美联储政策制定者将借贷成本维持在近一年来的高位,他们似乎并不急于降低成本。就在上周,根据预测中值,美联储官员预计2024年只会降息一次,低于3月份预测的三次。

最近的一系列经济报告显示美国经济喜忧参半,尽管就业增长强劲,但消费支出受到抑制,通胀在第一季度意外加速后降温。周二公布的数据显示,5月份美国零售销售几乎未见增长,前几个月数据也被下修;而5月就业人数激增27.2万人。

库格勒说:"我认为,当前的货币政策立场足够紧缩,有助于给经济降温并使通胀率回到2%,同时不会导致经济活动急剧萎缩或劳动力市场显著恶化。"

美国商务部周二公布的数据显示,5月美国零售销售额环比增长0.1%,低于市场普遍预期的增长0.3%。此外,经修正后,4月零售销售额环比下降0.2%。

联信银行首席经济学家Bill Adams指出:"略低于预期的零售销售报告,增加了美联储在几个月内开始降息的可能性。"

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56