市场平静即将被打破!美国CPI恐引发剧烈波动 华尔街投资者该如何交易?

FX168财经报社(香港)讯 本周美国股市的平静可能会随着周三(4月12日)的消费者物价指数(CPI)报告出炉而结束。高盛集团(Goldman Sachs Group Inc.)董事总经理、资深交易员John Flood预设了美股可能出现的“剧本”。

香港时间周三20:30,美国劳工统计局将公布3月份CPI数据。彭博社调查经济学家的预估中值显示,美国3月份CPI同比升幅将从2月份的6%降至5.1%。剔除食品和能源价格后,预计3月核心CPI同比增速将从5.5%升至5.6%。

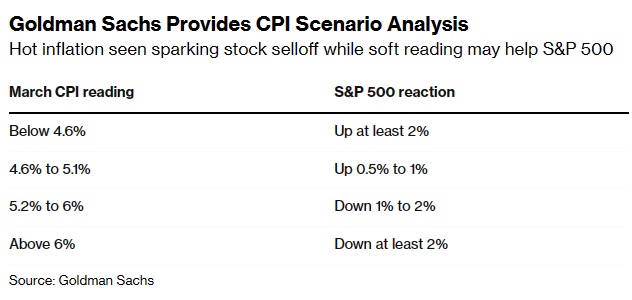

Flood在周二的报告中写道,如果美国CPI年率升幅高于此前6%的水平,预计标普500指数将至少下跌2%。但如果CPI年率升幅达到或低于5.1%,股市可能会走高。

具体而言,如果美国3月整体通胀数据高于6%,那么标普500指数将至少下跌2%;如果通胀数据在5.2%至6%之间,那么标普500指数跌幅为1%至2%;如果通胀数据在4.6%至5.1%的区间,那么标普500指数有望上升0.5%至1%;如果通胀率小于4.6%,那么标普500指数则至少上升2%。

(截图来源:彭博社)

Flood在报告中写道:“股市希望经济数据走软,因为强劲的经济数据将为美联储今后的行动增加更多困惑/不确定性。5月份再次加息,但第四季度却大幅降息?这是美联储基金债券期货在周三CPI数据公布前的定价。”

美国国债收益率周二攀升,股市在窄幅波动,交易员等待周三的美国CPI报告。标普500指数在0.5%的区间内徘徊,交投低迷,录得去年11月以来最平静的交易日。然而,随着美国CPI数据的出炉,这一平静可能将被打破。

美联储在2021年和2022年初错误地将通胀判断为暂时的,然后又被迫大幅加息以为通胀降温。过去一年,美联储政策路径的不确定性,使CPI数据成为加剧市场波动的一个原因。

美国CPI报告出炉当日天,美国股市都会出现剧烈震荡。在过去两年内,标普500指数在每月CPI公布当日的平均波动幅度达到1.9%,是此前12个月平均波动幅度的两倍多。

自1月份以来,标普500指数已经攀升7%,部分原因是市场猜测,随着经济衰退的可能性增加,美联储将在今年晚些时候逆转方向,放松货币政策。

Flood在的情景分析为美股投资者周三面临的风险提供了一个视角。他们面临的挑战之一是通货膨胀有多种衡量方式。尽管一些经济学家和分析师专注于月度通胀变化,但其他人则将重点放在剔除食品和能源的数据上,也就是所谓的核心通胀。

22V Research在本周的一项调查中询问了客户有关核心通胀的问题。在那次调查中,大约一半的受访者预计美国核心CPI同比升幅将达到5.6%或高于这一水平,只有略超四分之一的人认为这一事件具有风险。

22V Research创始人Dennis DeBusschere在报告中写道:“投资者正在等待回调,并认为宏观数据将很快提供回调,不过今年迄今为止这一情况尚未出现。”

美国整体通货膨胀预计将连续9个月缓解。尽管通胀率的下降表明,美联储激进的货币紧缩政策可能在一定程度上缓解了物价压力,但目前通胀率仍远未达到美联储2%的目标。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56