美股财报季”泄露“2大危机、持续反弹动能已被破坏?

FX168财经报社(北美)讯 最新的收益报告加剧了两种已经困扰美国股市的担忧:对人工智能的兴奋已经过度,以及消费者支出在某个时候将开始停滞。

尽管整体利润仍在稳步增长,银行盈利也持续增长,但这些担忧已经破坏了股市的反弹。#2024年下半年市场展望#

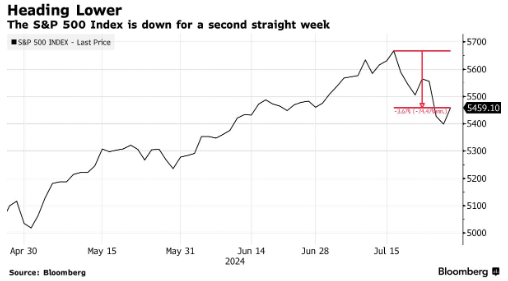

纳斯达克 100 指数下跌 2.6%,为连续第三周下跌,此前Alphabet Inc.的业绩引发了人们对人工智能投资需要多长时间才能获得回报的担忧。与此同时,西南航空公司 (Southwest Airlines Co.)、联合包裹服务公司 (United Parcel Service Inc.)、惠而浦公司 (Whirlpool Corp.)的最新消息引发了人们对消费者可能减少消费的担忧。

随着下周包括科技领头羊微软公司、Meta Platforms Inc.、亚马逊公司和苹果公司在内的多家企业继续公布业绩,这进一步加剧了风险。

富兰克林邓普顿投资解决方案高级副总裁马克斯·戈克曼 (Max Gokhman)表示:“下周的形势是,门槛将达到前所未有的高位,阻力也将达到前所未有的强势。”

(图源:彭博)

这种情绪与今年大部分时间的情绪不同,当时对经济软着陆的乐观情绪和投资者对人工智能的痴迷推动标准普尔 500 指数创下 38 项历史新高。

经济走势基本保持不变,近期数据显示经济增长稳健,通胀压力缓解。这增强了人们对美联储将比预期更早开始降息的预期,推动了通常债务负担较重的小盘股上涨。

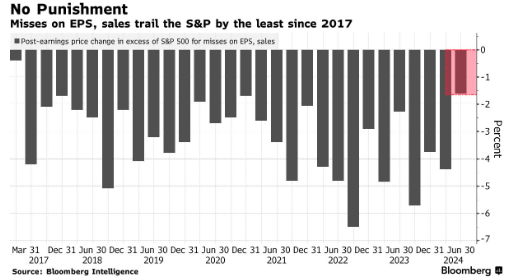

可以肯定的是,盈利前景中有很多亮点。彭博研究截至周五(7月26日)上午汇编的数据显示,标准普尔 500 指数中已公布业绩的公司中,约 69% 报告的每股收益高于一年前。银行的业绩超出了卖方的预期,而工业公司的利润紧缩可能即将结束。

此外,至少到目前为止,那些公布令人失望的数据的公司通常没有受到严厉惩罚。根据彭博行业研究汇编的数据,标普 500 指数中每股收益和销售额均低于预期的公司在报告发布后的一天内,表现平均落后于标普 500 指数 1.6%,为 2017 年以来的最低水平。

(图源:彭博)

银行表现超出卖方预期,工业企业利润紧缩的局面或将结束。

但今年股市的上涨幅度让一些投资者心存疑虑,尤其是对大型科技公司。随着 Alphabet、微软、Meta 和亚马逊等公司都在人工智能技术领域投入巨资,投资者越来越怀疑这些技术能带来多少回报。

谷歌母公司报告称,销售额和云计算收入超出预期。同时,第二季度资本支出增至 132 亿美元,超过华尔街的预期。

美国银行股票和量化策略师Ohsung Kwon表示:“我们确实感觉人工智能正从‘告诉我’故事转变为‘展示给我看’故事。我们基本上还未看到太多人工智能货币化的证据。”

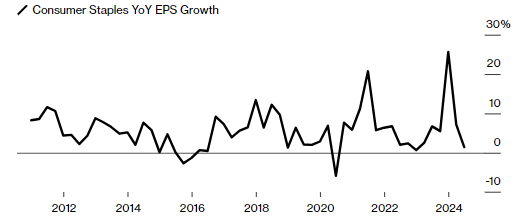

距离美国主要零售商公布财报还有数周时间,早期报告显示消费者继续感受到高利率和高通胀的压力,尤其是低收入群体。第二季度,消费必需品和非必需品行业的每股收益增长都处于两年来的最低水平。

消费疲软

消费必需品每股收益增长已降至 2022 年以来的最低水平

(图源:彭博)

惠而浦下调了全年盈利预测,因为房地产市场疲软,消费者继续不愿购买大件家电。冷冻土豆供应商Lamb Weston Holdings Inc.的股价周三创下历史新高,因为盈利和业绩指引未达到分析师预期。

美国航空集团公司 (American Airlines Group Inc.)和联合包裹服务公司 (UPS) 下调了今年的盈利预测。联合航空控股公司 (United Airlines Holdings Inc.)的每股收益高于普遍预期,但该公司表示,第三季度的利润预期将低于华尔街的预期。

Miller Tabak + Co. 首席市场策略师马特·马利 (Matt Maley)表示,UPS 和航空公司的业绩引发了“对经济强劲程度的担忧”。

他说:“如果人们减少运输,那么就说明贸易疲软。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56